Twee maanden geleden werd Boskalis-topman Peter Berdowski naar eigen zeggen totaal overvallen door een vijandig bod op het bedrijf. De bieder was investeringsmaatschappij HAL, nota bene al meer dan 30 jaar grootaandeelhouder van het maritieme bedrijf. Beleggers verwachten dat Boskalis snel stelling neemt tegen het vijandige bod. Met welke scenarios moeten beleggers rekening houden?

Voor iedereen kwam het overnamevoorstel volledig uit het niets. Zelfs topman Peter Berdowski liet bij de jaarcijfers op 10 maart weten net zo verrast te zijn over het bod van 32,50 euro van HAL als analisten en beleggers. ‘Ik weet niet meer dan jullie’, zei hij op die dag tijdens de ontmoeting met analisten.

Een dag voor die cijferpresentatie had HAL het persbericht, dat een dag later naar buiten zou gaan, woordelijk aan Berdowski voorgelezen. Geen woord meer of minder. Dat zei Berdowski dus begin maart. Sindsdien is er behalve een formeel persbericht van enkele regels waarin hij aangeeft het bod met zijn adviseurs te bestuderen niks meer vernomen uit het Boskalis-kamp.

Dat HAL nog even serieus is over haar voornemen om op korte termijn een officieel bod te lanceren als dat de investeerder begin maart was, lijdt nauwelijks twijfel. Sinds dat moment koopt HAL namelijk Boskalis-aandelen op de beurs tegen 32,50 euro zodra de koers naar dat niveau zakt. Dat blijkt uit een overzicht van transacties die het op haar eigen website heeft staan.

De investeringsmaatschappij koopt via een speciaal daarvoor opgerichte stichting (de Stichting Hyacinth) Boskalis-aandelen die ze volgens de Nederlandse biedingsregels in deze fase mogen kopen. Die aankoopkoers mag niet hoger zijn dan 32,50 euro per aandeel. Na een (voorgenomen) bod is het een bieder immers bij wet verboden om in de markt voor een hogere prijs aandelen te kopen.

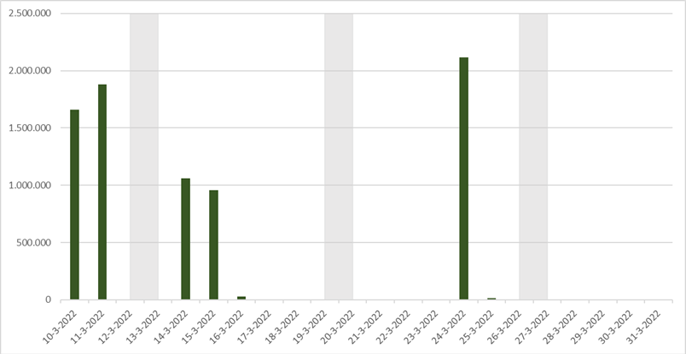

De onderstaande grafiek laat zien hoeveel aandelen HAL per dag kocht (gearceerde gebieden zijn weekenden). Alle die aangekochte plukjes tellen op. Inmiddels heeft HAL zijn belang in de baggeraar uitgebreid van 46,2 procent tot 52,1 procent.

Zodra de koers op de 32,50 euro komt koopt HAL aandelen Boskalis

Bron: VEB op basis van data HAL.

Het is bijzonder dat HAL zelfs kleine pakketten koopt van maar een paar honderd aandelen zoals op 30 en 31 maart, toen de koers van het aandeel Boskalis heel even de 32,50 euro raakte.

De aankoopstrategie van HAL is als een stofzuiger: alles dat aangeboden wordt tegen 32,50 euro slurpen ze op.

Drie scenario’s

Aanstaande donderdag 12 mei is de aandeelhoudersvergadering (ava) van Boskalis (update: dit artikel verscheen op 11 mei, de reactie uit de ava leest u onderaan dit artikel). Dat is bij uitstek het moment waarop beleggers verwachten dat het Boskalis- bestuur en commissarissen meer vertellen over wat zij van HAL’s voorstel vinden. De tijd begint ook te dringen. HAL is druk met alle voorbereidingen en wil het bod begin juni officieel uitbrengen.

Er zijn drie scenario's denkbaar.

1. HAL houdt vast aan overnamebod van 32,50 euro per aandeel

Boskalis wikt en weegt het bod nu. Bij de jaarcijfers leek topman Berdowski geagiteerd en volledig verrast door de aanval van HAL een dag daarvoor. Maar hij zei op dat moment zich nog geen mening te hebben kunnen vormen over het bod. De verwachting is dat Berdowski tijdens de ava van aanstaande donderdag wél stelling neemt, en de hoop van veel aandeelhouders zal zijn dat hij duidelijk maakt dat een bod van 32,50 euro te pover is om te ondersteunen.

Dat HAL een vijandig bod tegen 32,50 euro doorzet, waarbij de investeringsmaatschappij het bestuur van Boskalis passeert en zonder instemming van Berdowski een bod voorlegt aan aandeelhouders is niet uit te sluiten. De investeringsmaatschappij liet 7 april weten dat het al een biedingsbericht ter goedkeuring naar toezichthouder AFM had gestuurd. Volgens datzelfde persbericht lag het daarmee volledig op koers om het bod uiterlijk begin juni officieel te lanceren.

De biedprijs ligt momenteel lager dan de beurskoers, een signaal dat beleggers het bod te laag vinden. Als dit niet verandert, zullen mogelijk weinig beleggers hun stukken aanmelden voor het bod, aangezien zij dan op de beurs een betere prijs kunnen krijgen. In dit licht is interessant dat, in tegenstelling tot bij de meeste biedingen, HAL niet een minimale hoeveelheid aandelen zegt te willen hebben om het bod door te zetten.

Met andere woorden: het is niet per se gezegd dat HAL Boskalis ook daadwerkelijk van de beurs wil halen. Elk aandeel dat voor 32,50 euro wordt binnengehengeld, is mooi meegenomen. Maar de kans dat een vijandig bod van 32,50 euro per aandeel kans van slagen heeft, lijkt gering. Een scenario waarin HAL meerderheidsaandeelhouder van Boskalis blijft, met bijvoorbeeld de 52 procent die het nu in bezit heeft, is een reёle optie.

Om belager HAL dwars te zitten, heeft Boskalis een klassieke beschermingsconstructie. Als een vijandige partij zich meldt, kan een beschermingsstichting preferente aandelen opeisen en een beslissende stem verwerven. Dat is niks nieuws. Het is een beproefde methode, eerder gebruikt door Stork, KPN en ASMI om een vijandig bod te blokkeren.

2. HAL verhoogt het bod op Boskalis

In de regel heeft in Nederland alleen een bod dat wordt ondersteund door bestuur en commissarissen van de doelvennootschap kans van slagen. Boskalis-aandeelhouders hebben hun hoop op het bestuur gevestigd om, als Boskalis dan toch in andere handen overgaat, in ieder geval een zo hoog mogelijke prijs te bedingen. HAL zal er ongetwijfeld rekening mee houden dat het bod omhoog moet om Boskalis volledig in te lijven.

Uitzondering op die regel is overigens Boskalis zelf, dat in 2012 een ongevraagd bod deed op Dockwise. Topman André Goedée benadrukte destijds dat Dockwise prima in staat is om zelfstandig te blijven. Enkele jaren geleden ging Boskalis zelfs naar de rechter om de ontmanteling van twee beschermingsconstructies van Fugro af te dwingen. Berdowski wilde destijds een samenwerking met de bodemonderzoeker forceren. Maar die poging strandde. Fugro hield voet bij stuk. Ook oordeelde de rechter - kort gezegd - dat het Fugro-bestuur de strategie van het bedrijf bepaalt en over de beschermingsconstructies gaat. Het was volgens de rechter niet aan aandeelhouders om te eisen dat die constructies worden afgebroken.

Het bod verhogen zal HAL niet met plezier doen, maar ze blijken tot nu toe een gemotiveerde koper.

Het lijkt er sterk op dat HAL ervan overtuigd is dat Boskalis ten minste 32,50 euro per aandeel waard is. Het is hierbij goed te realiseren dat HAL uitzonderlijk goed geïnformeerd is. Een bestuurder van HAL (Jaap Van Wiechen) zit in de raad van commissarissen van Boskalis.

Van Wiechen kent de ins en outs van het bedrijf, de jaarcijfers zijn ook door zijn handen gegaan en hij is als geen ander op de hoogte van de vooruitzichten van de maritiem dienstverlener. Hij weet zelfs wat de (verwachte) marges zijn op de projecten in het goed gevulde orderboek. Ook zal hij een acurate inschatting kunnen maken of de deelnemingen en joint-ventures, voornamelijk havensleepdiensten, meer waard zijn dan de 200 miljoen euro waartegen deze belangen eind vorig jaar in de boeken van Boskalis stonden.

De VEB schreef in de april-editie van Effect dat het er sterk op lijkt dat aandelen Boskalis meer waard zijn dan 32,50 euro. De markten waarin de maritieme dienstverlener opereert, trekken sterk aan, iets waar Boskalis zelf in de jaarcijfers op hintte. Het probleem is dat HAL meer informatie heeft dan andere beleggers en het voor die beleggers daarom onmogelijk is om dezelfde som te maken als de grootaandeelhouder. HAL ziet de aankoop van Boskalis klaarblijkelijk als de beste investering ten opzichte van alle andere aandelen en bedrijven die te koop zijn.

Door de innige verstrengeling tussen Boskalis en HAL lijkt de kans op een alternatief bod van een derde partij ook vrijwel uitgesloten. Een andere bieder moet HAL dan overhalen de stukken te verkopen en dat lijkt onwaarschijnlijk.

3. HAL zet het bod niet door

Het scenario waarin HAL z’n voorgenomen bod intrekt, is in dit stadium alleen voorstelbaar als het bestuur van Boskalis het bod afwijst en HAL weigert om het bod te verhogen.

Dat scenario zal vermoedelijk niet het voorkeursscenario van HAL zijn. De Rotterdammers zijn al sinds 1989 een grote aandeelhouder van Boskalis. De relatie tussen HAL en Boskalis leek altijd goed te zijn, maar door de vijandige houding van HAL is deze mogelijk verstoord.

Er staan nog veel vragen open. Gaat HAL het bod verhogen, wil de investeringsmaatschappij de baggeraar volledig inlijven of neemt het al genoegen met een (iets) groter belang en zal Boskalis - al dan niet na een verhoging - het bod ondersteunen?

Er zijn vier scenario’s denkbaar.

|

Reactie uit de AVA |

|

-De toon van topman Berdowski was in de jaarvergadering anders dan tijdens de cijferpresentatie van 10 maart. Inmiddels is Boskalis in gesprek met HAL om te kijken of er overeenstemming kan worden bereikt over een bod. Berdowski deed geen moeite om te verhullen dat de uitgangspositie van Boskalis sterk is. |