Air France-KLM kondigt dinsdag een omvangrijke emissie aan waardoor het aantal uitstaande aandelen zal verviervoudigen en bestaande aandeelhouders met extreme winstverwatering worden geconfronteerd. De opbrengst wordt gebruikt om schulden af te lossen, voornamelijk in handen van de Franse Staat. Wat moet een belegger nu doen?

Het hing al in de lucht. Maar Air France-KLM maakt dinsdag bekend voor 2 miljard euro nieuwe aandelen uit te geven.

Het is niet bepaald een geheim dat als gevolg van extreme noodhulppakketten door corona de balans van Air France-KLM helemaal uit het lood was geslagen.

De top van de vliegtuigmaatschappij broedde al kwartalen op een plan om met een kapitaalsversterking te komen, maar keer op keer vielen de marktomstandigheden tegen – van een nieuwe virusvariant tot de oorlog in de Oekraïne.

Toch was het schrikken voor beleggers toen Air France-KLM dinsdag een omvangrijke uitgifte aankondigde: de koers maakte een duik van ruim 12 procent tot circa 3,80 euro per aandeel.

Is Air France-KLM gered? Vijf keer vraag en antwoord over de claimemissie.

1. Waarom heeft Air France-KLM deze claimemissie nodig?

Sinds corona is de (netto)schuldpositie van Air France-KLM geëxplodeerd tot 8,2 miljard euro eind vorig jaar. Die schuldenberg is veel te hoog afgezet tegen de verdiencapaciteit van 745 miljoen (ebitda) vorig jaar. Met een schuldratio van 11 was de noodzaak om de balans te repareren dus hoog.

De aandelenuitgifte moet 2,3 miljard euro opbrengen. Daarnaast maakte de vliegtuigmaatschappij recent bekend dat het een injectie van durfkapitalist Apollo van 500 miljoen euro zal krijgen.

Enig rekenwerk laat zien dat Air France-KLM er na deze operatie in haar doel zou moeten slagen om de schuldratio te verlagen tot 2-2,5 keer ebitda in 2023 in lijn met de doelstelling. Al is hier ook wel een fors herstel van de ebitda voor nodig, zoals ook de consensus is onder analisten.

De emissieopbrengst zal worden gebruikt om schulden af te lossen, waaronder diep achtergesteld Frans schuldpapier van 1,7 miljard euro dat als onderdeel van een steunpakket in april vorig jaar werd verstrekt. Gezien de hoge rentepercentages op dit papier – minimaal 7 procent – valt goed te verklaren dat cfo Steven Zaat juist op deze leningen wil aflossen.

Toch is het met een Hollandse bril op cru dat het opgehaalde geld direct zal worden overgemaakt naar de Franse Staat.

2. Wie schrijft er allemaal in op de emissie?

De Franse (28,6 procent) en Nederlandse (circa 9 procent) Staat hebben al aangegeven in te schrijven op de emissie waardoor hun relatieve belang in de onderneming gelijk blijft. De Tweede Kamer moet de extra investering nog wel goedkeuren. De vraag is of het Parlement meegaat met het verhaal van minister Kaag dat dit in het ‘publieke belang’ zou zijn. Er is bovendien enige tijdsdruk omdat de inschrijftermijn op 9 juni afloopt.

De Franse staat springt er dus goed uit. Het krijgt circa 1,7 miljard euro uit aflossingen en hoeft ‘maar’ circa 600 miljoen euro te investeren in nieuwe aandelen. De Fransen weten met deze operatie de blootstelling aan Air France-KLM dus te verminderen.

Partners China Eastern Airlines (9,6 procent) en Delta Air Lines (5,8 procent) doen ook mee, maar geven aan dit op een ‘kasneutrale basis’ te willen doen. In feite betekent dit dat de twee een deel van hun claims verkopen en met de opbrengst nieuwe aandelen aanschaffen. Per saldo zal er dus sprake zijn van stevige verwatering.

Koper van deze aandelen is vrachtvervoerder CMA CGM. Vorige week maakte deze vrachtvervoerder al bekend zich voor 400 miljoen euro te willen inkopen bij het Frans-Nederlandse bedrijf.

3. Hoeveel is een inschrijfrecht waard?

Iedere belegger krijgt het recht om voor elk aandeel in bezit drie nieuwe aandelen voor 1,17 euro per stuk bij te kopen.

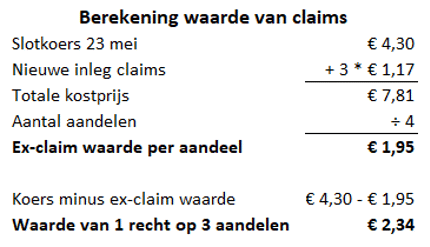

De belangrijkste vraag die aandeelhouders hebben (na wel of niet participeren) is wat de claims precies waard zijn. Het bedrijf heeft zelf al een berekening gemaakt en geeft aan dat het aandeel zonder claim 1,95 euro waard is en de claim (op drie aandelen) 2,34 euro. Dat sommetje ziet er zo uit.

Startpunt is de slotkoers van het aandeel op maandag van 4,30 euro, de dag voor de aankondiging van de emissie. Als de claims worden uitgeoefend komt daar 3 maal 1,17 euro per aandeel aan waarde bij (3,51 euro) want dat is wat de belegger die de claim uitoefent aan het bedrijf betaalt. De totale investering van 7,81 euro gedeeld door vier aandelen (het oude aandeel plus drie nieuwe) levert een zogenaamde theoretische waarde per aandeel op van 1,95 euro.

Op basis van de slotkoers is de waarde van een claim dan inderdaad 2,34 euro – namelijk: de (oude) koers van maandag van 4,30 euro minus de nieuwe theoretische waarde van het aandeel van 1,95 euro.

Bron: berekeningen VEB.

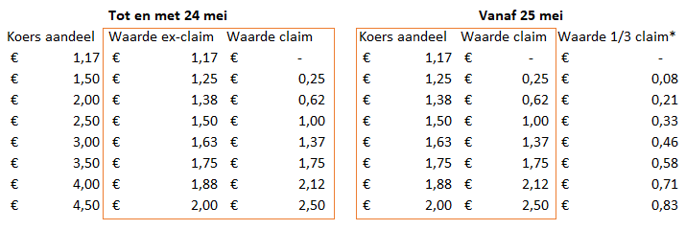

Nu is de waarde van het aandeel Air France-KLM niet op de slotkoers van 23 mei blijven liggen. In de ochtendhandel van dinsdag zakte de koers naar 4 euro per aandeel. De waarde van een claim zakt bij die koers naar 2,12 euro.

In de onderstaande tabel links is inzichtelijk gemaakt wat een claim in theorie waard zou moeten zijn bij verschillende aandelenkoersen. Daarnaast hebben we in rechter tabel weergegeven wat de waarde van de claim zou moeten zijn bij verschillende koersen nadat de claim verhandeld wordt vanaf 25 mei.

Het belangrijkste om te weten is dat de waarde ex-claim vanaf 25 mei overgaat in de koers (daarvoor niet gecorrigeerd zakt het aandeel dus), maar beleggers krijgen daarvoor wel de waarde van de claims terug. De theoretische waarde van de claims blijven gelijk.

Bron: berekeningen VEB. *waarde van claim per nieuw aandeel, ter illustratie.

Er is een forse koersval voor nodig maar als de waarde van het aandeel onder de 1,17 euro zakt, is de claim niets meer waard. Waarschijnlijk zullen veel beleggers er dan voor kiezen om hun claim niet uit te oefenen. In dat geval staan de begeleidende banken garant voor het niet-opgehaalde bedrag.

4. Hoeveel tijd heeft een belegger om aan te melden?

Op 25 mei gaat het aandeel ex-claim. Dat wil zeggen dat de aandelen zonder claim verhandeld worden vanaf die datum. Zoals in de bovenstaande vraag aangegeven, zakt de koers dan, maar de belegger krijgt er wel een claim voor terug die vanaf die datum tot en met 7 juni op de beurs te verkopen is.

Het kopen of verkopen van claims is een recht en geen plicht. Een belegger kan de claims ook uitoefenen en heeft daar tot 9 juni de tijd voor (let op: brokers kunnen een andere deadline hanteren). Tot slot is er de optie om de claims niet uit te oefenen, waardoor deze zullen vervallen. Niets doen kost geld, tenzij de aandelenkoers dus op 9 juni onder de 1,17 euro staat.

Op 14 juni maakt het bedrijf het resultaat van de emissie bekend en op 16 juni zijn de nieuwe aandelen geleverd en verhandelbaar.

5. Wat is de beste optie: verkopen of uitoefenen?

De afweging om in te schrijven is afhankelijk van persoonlijke beleggingsdoelstellingen en de verwachting ten aanzien van het aandeel Air France-KLM. Pessimistische beleggers zullen wijzen op de nog altijd hoge schuldenlast en de forse verwatering van toekomstige winsten als gevolg van de uitgifte.

Optimistische beleggers kijken meer naar het verlaagde balansrisico na de emissie. Ook heeft Air-France KLM flink gesnoeid in de kosten waardoor het winstpotentieel hoger is dan in het verleden. Analisten houden bovendien rekening met een forse stijging van de winst dit jaar omdat mensen na twee jaar van lockdowns weer verre reizen willen maken.

| Opties |

|

Voor opties geldt dat deze door Euronext worden aangepast volgens de zogeheten ratiomethode. Op deze manier ondervinden beleggers in afgeleide producten geen onnodig voor- of nadeel van de claimemissie. |