De Nederlandse banken lijden al sinds 2015 onder een negatieve ECB-rente. Nu lijken die tijden voor ING en ABN Amro eindelijk voorbij. De ECB verhoogt de rente, de staatsrente stijgt en in theorie zouden de winsten van de banken met dubbele cijfers kunnen groeien. Over de komende paar jaren lijkt ING iets meer te kunnen profiteren dan ABN Amro.

De korte rente (op direct opvraagbare tegoeden) in Europa wordt bepaald door de Europese Centrale Bank. Hierop baseren commerciële banken, zoals ING en ABN Amro, weer hun spaarrente. De korte rente ligt al jaren op -0,5%, terwijl de banken kleine spaarders uit de wind houden door deze rente niet door te berekenen. Dit kost geld, maar aan deze kostenpost lijkt binnenkort een einde te komen.

ECB verhoogt rente

Het nieuws van de ECB-persconferentie van 9 juni was toch de toezegging van de centrale bank dat het bij de bijeenkomst van juli de rente gaat verhogen. Voor banken die hun geld bij de ECB stallen gaat de rente met een kwartprocent omhoog naar -0,25% op jaarbasis. Wat levert dat kwartje ING en ABN Amro nu op?

ING heeft 131 miljard euro uitstaan bij de ECB en ABN Amro 74 miljard euro. In een eerdere coulanceregeling stelde de ECB per saldo ongeveer een kwart van deze reserves vrij van de strafheffing. Dat kwart procent levert de twee dan direct respectievelijk ongeveer 235 miljoen euro en 145 miljoen euro per jaar op. Voor beiden staat dit gelijk aan dik een derde van de winst (vóór belastingen) over het eerste kwartaal van dit jaar.

Daarnaast draagt een hoger ECB-tarief direct of indirect bij aan een hogere rente op nieuwe leningen. Het is dan goed nieuws dat de ECB de rente in september met nog eens een kwart of half procentpunt zegt te gaan verhogen.

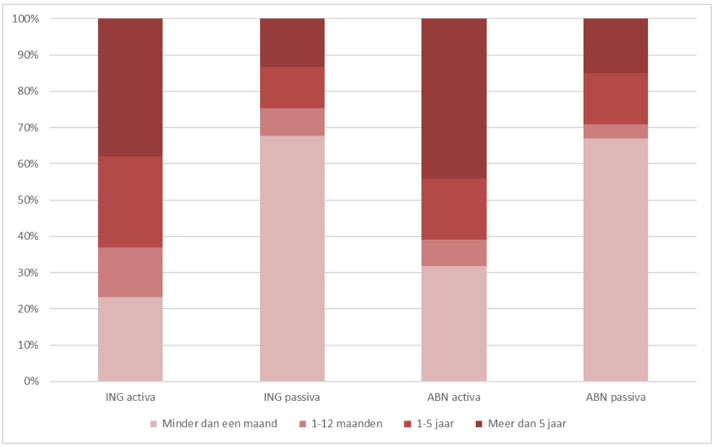

Looptijd van leningen op bankbalansen

Om te bekijken wat de mogelijke impact op de banken verder is, is het in de eerste plaats handig om te kijken naar de bankbalansen. In de regel geldt dat een hogere korte rente namelijk niet goed is voor banken, maar een hogere lange rente wel. Dat komt doordat spaartegoeden veelal ‘kort geld’ zijn. Deze zijn direct opvraagbaar en volgen in grote lijnen het tarief van de ECB. Geld dat banken uitlenen gaat vaak via de zogeheten lange rente. Deze is afgeleid van de staatsrente plus een opslag voor risico.

Het is voor een bank dus in theorie voordelig als de lange rente hoger ligt dan de korte. Maar bij een stijgende (korte en lange) rente is het voor een bank goed als de bezittingen kortlopend zijn. Dan verdient de bank snel meer.

Als we kijken naar de Nederlandse banken, zien we in de onderstaande grafiek dat bij ING het middenstuk (tussen de 1 maand en 5 jaar) groot is, terwijl bij ABN Amro het de uitersten zijn die de boventoon spelen. Achter de schermen speelt dat ABN Amro relatief veel (langlopende) hypotheken heeft uitgegeven en daarnaast veel geld bij de ECB heeft gestald. ING leent relatief meer uit aan bedrijven en dergelijke leningen kennen vaak een kortere looptijd dan die van de doorsnee hypotheek. Toch zijn de verschillen niet enorm. Bij ING betreft de helft van de uitstaande leningen hypotheken, bij ABN Amro is dat ongeveer 60 procent.

We zien ook dat de passivazijde van de balans ongeveer hetzelfde is voor beide partijen.

Resterende looptijd leningen. Bron: jaarverslagen 2021

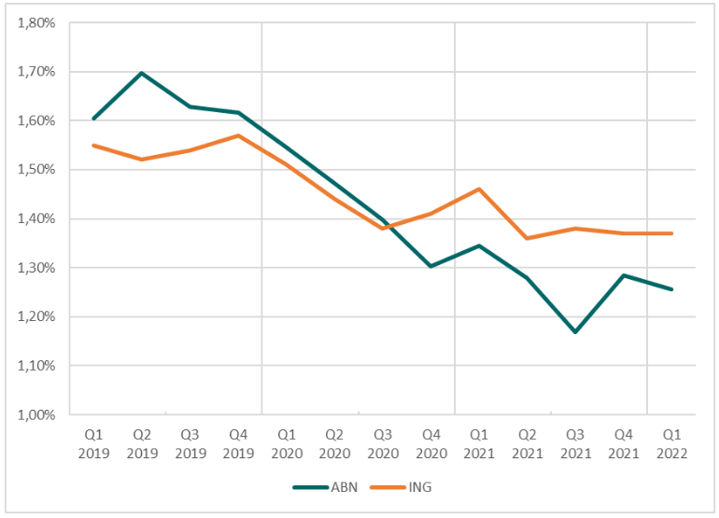

Wat betekent dit? Door de wat kortere looptijd heeft ING sneller (al op middellange termijn) substantieel baat bij een stijging van de lange (5-10 jaars) rente, terwijl ABN Amro direct het meest profiteert als de korte rente naar nul gaat. Toch lijken de banken best veel op elkaar. Ze hebben ook wat goed te maken als het gaat om de rente-inkomsten. De rentemarges zakten vanaf 2019 samen met de 10-jaars staatsrente (die van ~0,5 procent naar negatief zakte).

Inmiddels is de Nederlandse 10-jaars staatsrente hersteld. Sterker nog: in amper zes maanden tijd is die van negatief naar twee procent gesprongen, het hoogste niveau sinds begin 2014.

Ondertussen liggen de rentemarges van ABN Amro en ING nabij een dieptepunt.

Netto rentemarge banken

Bron: datasets van de banken

Aangezien de staatsrente nu meer dan hersteld is, zit er ook een herstel van de rentebaten van de twee banken in het vat. Zij willen dat echter niet duidelijk kwantificeren omdat er meerdere factoren meespelen. Zo geven banken de impact van renteveranderingen met vertraging door aan klanten, maar die duur van vertraging staat niet vast. Maar een herstel van 0,1 procentpunt moet voor beide banken op redelijk korte termijn haalbaar zijn.

Voor ABN Amro zijn die tien basispunten 415 miljoen euro extra winst waard (20% van de winst over het afgelopen jaar), voor ING een miljard euro op jaarbasis (17% extra winst). Met die extra winst zouden de koers/winstverhoudingen uitkomen op 7,6 voor ING en 5,1 in het geval van ABN Amro op basis van de afgelopen vier kwartalen.

Over nog een paar kwartalen kan de rentemarge uiteraard verder herstellen. Op korte termijn zal het herstel waarschijnlijk het snelst gaan bij ABN Amro, op middellange termijn (enkele jaren) heeft ING de beste papieren dankzij de structuur van het leningenboek.

De combinatie van een stijgende rentemarge en lage waardering van de banken oogt aantrekkelijk. Maar als zich een recessie aandient, kunnen banken al snel te maken krijgen met fikse verliezen op hun kredieten.