Over de afgelopen 8 jaar profiteerde Eurocommercial Properties (ECP) van stijgende waarderingen op z’n vastgoed dankzij de lage rente. In de afgelopen maanden liep echter de rente sterk op. Als de waarderingen van het vastgoed nu teruglopen, kan dat de schuldgraad doen oplopen en verder het mes zetten in de beurskoers van ECP.

De Nederlandse 10-jaars staatsrente is voor het eerst sinds begin 2014 boven de 2 procent uitgekomen. Begin dit jaar was dat percentage nog negatief. In het verleden bleek de waarde van vastgoed sterk samen te hangen met de rentestand; als de rente stijgt, zakt de waardering van het vastgoed (zie kader voor huurrendement). Iets vergelijkbaars is zichtbaar bij aandelen. Die zakten dit jaar ook onder druk van stijgende rente.

Op de aandeelhoudersvergadering van 14 juni 2022 wees het management van ECP -na vragen van de VEB- erop dat de portefeuille over de afgelopen jaren echter nauwelijks duurder werd toen de rente zakte. Ze hebben ook geen plan klaarliggen voor het geval dat de prijzen dalen. De hoop is dus vooral dat het vastgoed z’n waarde behoudt.

Het bestuur heeft een punt. In de jaren met een negatieve - of nulrente liepen de waarderingen in Italië weliswaar wat op, maar in Frankrijk lijkt het alsof er niets veranderd is. Natuurlijk zijn er per land verschillen, maar er gaat een andere dynamiek achter de cijfers schuil.

Het zijn vooral de flagship-winkelcentra die profiteerden van de lage rente. Deze winkelcentra zijn volgens ECP de beste in de portefeuille en kennen wellicht een lager risico. Een goed voorbeeld is Passage Du Havre in het centrum van Parijs. Er is altijd een markt voor vastgoed in het centrum van Parijs, waar niet zomaar bijgebouwd mag worden. Daarom steeg de waardering van dat winkelcentrum dankzij de lagere rente met 20 procent in de afgelopen acht jaar.

Veel van het andere Franse vastgoed in de portefeuille van ECP ligt niet op toplocaties. Onze analyse laat zien dat de waarderingen van die overige centra in Frankrijk per saldo alle winst van Passage Du Havre verspeelden.

Dat de meeste winkelcentra ogenschijnlijk niet hebben geprofiteerd van de lage rente, wil niet zeggen dat ze geen schade zullen ondervinden van een hogere rente. Wij vermoeden namelijk dat de waarde van die centra is gedrukt doordat beleggers over de afgelopen acht jaar vooral meer risico zijn gaan zien in die andere (niet-flagship) winkelcentra.

De trend naar het online winkelen is voor veel alledaagse winkelcentra een reële bedreiging. Het verhogen van de huren is moeilijker geworden en het risico op leegstand groeit door de dalende vraag naar winkelruimte. Vooral winkelcentra die niet onderscheidend zijn, worden daar het slachtoffer van.

Samengevat heeft Eurocommercial via flagship winkelcentra wel duidelijk de vruchten geplukt van een lagere rente, maar verwacht het vooralsnog geen nadeel te zien van de keerzijde van een stijgende rente.

Korting zit al in de koers van ECP

Beleggers anticiperen daarentegen wél op een waardedaling. Op moment van schrijven waardeert de beurs ECP op 1,2 miljard euro, ofwel 22,75 euro per aandeel. Een korting van 40 procent op de boekwaarde van 2 miljard euro. Op die manier hebben beleggers voor zichzelf dus al een stootkussen van 0,8 miljard euro ingebouwd, mocht de waarde van de portefeuille dalen. Beleggers zullen wel duimen dat de rente niet nog verder stijgt.

Effect van rente op portefeuille Eurocommercial

De gestegen rente kan leiden tot hogere huurrendementen (zie kader onderaan dit artikel) en lagere prijzen van vastgoed. Wij zijn in de cijfers van ECP gedoken om te berekenen hoeveel de portefeuille precies profiteerde. Vooralsnog loopt de portefeuille in onze berekening een risico van zeker een half miljard euro. Het ‘stootkussen’ komt dan goed van pas.

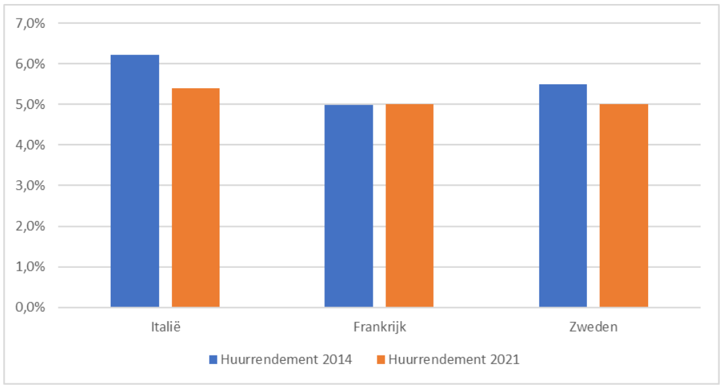

Omdat de 10-jaars rente nu precies terug is op de twee procent van begin 2014, is het logisch om de ontwikkeling van de waardering van Eurocommercials winkelcentra te bekijken over de periode 2014-2021. In die periode zakte de rente namelijk, met horten en stoten, naar 0 procent.

Om iets over de waardering te kunnen zeggen, nemen we eerst het huurrendement onder de loep. De onderstaande grafiek laat het gemiddelde huurrendement op landsniveau zien omdat ECP dit ook zo rapporteert. De berekening is gebaseerd op de winkelcentra die Eurocommercial Properties zowel in juni 2014 als eind 2021 in portefeuille had. Zo blijft de vergelijking zo zuiver mogelijk.

Terwijl de rente zakte, bleef het huurrendement op het doorsnee winkelcentrum van ECP in Frankrijk stabiel. Ook in andere landen veranderde het huurrendement betrekkelijk weinig ondanks een flink lagere rente. De reden is dat de risico-opslag (zie kader) door de tijd heen steeg. Maar het is geen zekerheid dat deze opslag straks weer zakt. Het vastgoed kan dus in waarde dalen door de stijgende rente, terwijl het eerder niet profiteerde van de dalende rente.

Huurrendement Vastgoed ECP 2014 vs 2022

Bron: Berekeningen VEB op basis van Jaarverslag 2013/2014 ECP, jaarverslag 2021 ECP.

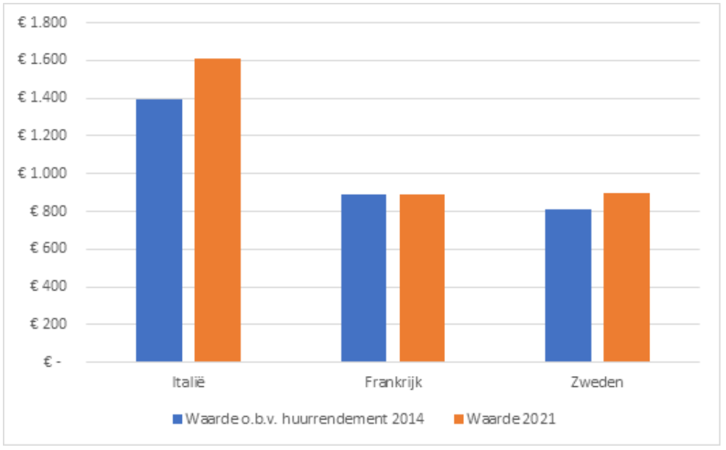

De huurrendementen in de bovenstaande grafiek laten zich ook vertalen naar waarde in miljoenen euro’s in de onderstaande grafiek. Bedenk dat lagere rendementen ook zorgen voor hogere waarderingen Hoe groter de daling in huurrendement, hoe groter de stijging van de waarde van het vastgoed dankzij dat huurrendement.

Bedragen zijn in miljoenen euro’s. Bron: Berekeningen VEB op basis van Jaarverslag 2013/2014 ECP, jaarverslag 2021 ECP.

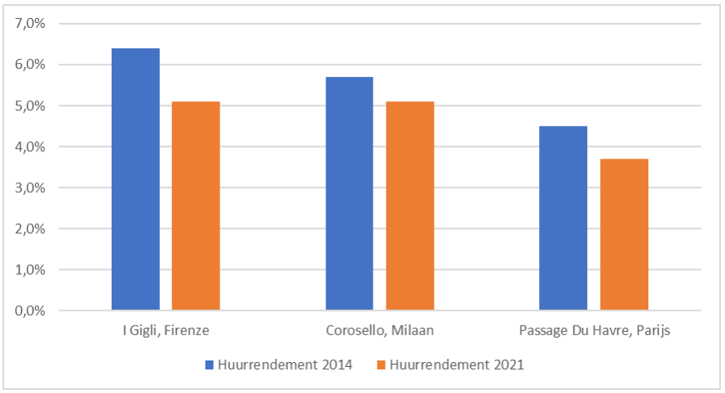

Zoals eerder aangegeven, hangt de rentegevoeligheid ook af van het soort vastgoed. Dit is goed te zien als wij drie flagships van nu vergelijken met acht jaar geleden.

Deze flagships kennen gemiddeld genomen een laag risico. Taxateurs belonen dat lagere risico dan ook met een lage risico-opslag bovenop de staatsrente. Omdat die risico-opslag stabiel en laag is, stijgt de waarde van dat vastgoed duidelijker bij een dalende rente en zakt de waarde van het vastgoed bij een stijgende rente.

Rendementen individuele winkelcentra

Bron: Jaarverslag 2013/2014 ECP, jaarverslag 2021 ECP. De waardering 2021 voor de Italiaanse centra betreft het gemiddelde van de drie flagship-winkelcentra in dat land.

Gemiddeld zakte het huurrendement op deze drie flagship-winkelcentra in acht jaar met 0,9 procentpunt. Die daling is groter dan op landsniveau. Die daling lijkt alsnog klein bier, maar het stuwde de waardering met 20 procent omhoog (0,055/0,046=1,2).

Nu, met de stijgende rente is het waarschijnlijk dat de huurrendementen weer gaan toenemen. Hierdoor zou de waarde van het vastgoed in handen van ECP kunnen dalen. Dat komt neer op het omgekeerde van wat er de afgelopen acht jaar gebeurde.

Het is gissen naar wat de huurrendementen nu zouden moeten zijn na de rentestijging van twee procent. Wel is duidelijk dat de beste centra met de laagste huurrendementen juist de grootste stijging zien van de huurrendementen (en dus de grootste daling van de waarde van de panden). Laten we zeggen dat de huurrendementen op deze centra (die nu op gemiddeld 4,7 procent ligt) met 0,9 procentpunt stijgen. Zo komen ze ongeveer terug op het niveau van medio 2014. Daarnaast gaan wij uit van een stijging van 0,5 procentpunt voor de rest van de portefeuille (nu gewaardeerd op 5,4 procent huurrendement). Dat ziet er als volgt uit.

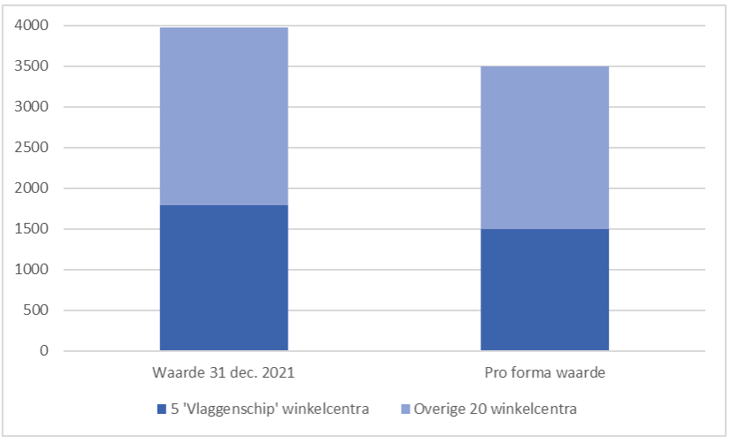

Impact rentestijging op waarde vastgoed

In miljoenen euro’s. Bron: berekeningen VEB. Bedragen in de ‘Pro forma waarde’ zijn berekend met een gemiddeld huurrendement van 5,6 procent voor de 5 grote winkelcentra en met 5,9 procent voor de kleinere centra.

Conclusie: schuldgraad stijgt boven de doelstelling

De portefeuillewaarde van Eurocommercial zou met ongeveer een half miljard euro afnemen in het geschetste scenario. Dat zou pijnlijk zijn voor het bedrijf, aangezien het zojuist gelukt is om de schuldgraad te verlagen naar 40 procent van de waarde van het vastgoed. Als het vastgoed inderdaad een half miljard euro aan waarde verliest, blijft de schuld weliswaar gelijk, maar deze stijgt dan wel naar 45,5 procent van de waarde van het vastgoed. Dat is ruim boven de doelstelling van 40 procent.

Als meerdere bedrijven in de sector dan winkelcentra gaan verkopen om de schuld terug te dringen, dalen de prijzen mogelijk verder en raakt de sector van de regen in de drup.

| Huurrendement |

|

|