Een nieuw plan van Prosus om de hardnekkige korting aan te pakken, is vooralsnog goed ontvangen door beleggers. De investeringsmaatschappij wil haar belang in Tencent geleidelijk afbouwen en met de verkoopopbrengst eigen Prosus-aandelen inkopen. Gaat deze missie wel slagen?

Bob van Dijk, de hoogste baas van Prosus, moet wakker hebben gelegen van de korting. Het verkleinen van het gapende gat tussen de beurswaarde en bezittingen van de investeerder is de topprioriteit voor Van Dijk, zo is te lezen in het jaarverslag.

De korting die Prosus al sinds de beursgang van 2019 achtervolgt, gaat over de afslag op de beurswaarde van het aandeel ten opzichte van de nettovermogenswaarde van de belangen die Prosus bezit in een waaier aan bedrijven. Per 1 juli was die vermogenswaarde 109,8 euro per aandeel volgens berekeningen van Prosus zelf. Het belang in de Chinese tech-gigant Tencent (85 euro) maakt veruit het grootste deel uit van die waarde. Het aandeel Prosus was ondertussen nog geen 65 euro waard op de beurs. Een korting van circa 40 procent dus.

Behalve in Tencent heeft Prosus ook geïnvesteerd in enkele andere beursgenoteerde bedrijven, waaronder Delivery Hero en Trip.com. Ook was het een belangrijke aandeelhouder in het Russische internetbedrijf VK. Dat belang is als gevolg van de Russische invasie van Oekraïne en de daaropvolgende sancties naar nul afgewaardeerd. Ook heeft de investeerder deelnemingen in niet-beursgenoteerde bedrijven als maaltijdbezorger iFood, betaaldienst PayU en de marktplaats OLX.

Met het onlangs gepresenteerde actieplan gaat Prosus in de herkansing. Vorig jaar zomer probeerde het via een complexe aandelentransactie met het Zuid-Afrikaanse moederbedrijf Naspers met deze discount af te rekenen. Tevergeefs want de korting bleef.

Maar afgaand op de forse koersstijging van de laatste dagen, lijken beleggers nu wel vertrouwen te hebben in het nieuwe plan om op structurele basis aandelen in te kopen.

Inkoopprogramma: Prosus voor Tencent

Het plan is om eigen aandelen te kopen met de opbrengst van de regelmatige verkoop van plukjes Tencent. Prosus bezit circa 2,75 miljard aandelen Tencent die per stuk ruim 42 euro waard zijn. Dat belang van 117 miljard euro in Tencent alleen al is dus meer waard dan Prosus zelf (netto) op de beurs waard is.

Het bijzondere aan het aangekondigde aandeleninkoopprogramma is dat het een doorlopend karakter zal hebben en dat het bedrijf de aandelen Tencent geleidelijk zal verkopen.

Dit mes snijdt, als alles verloopt zoals het bedacht is, aan twee kanten: als Prosus aandelen tegen marktwaarde verkoopt en de opbrengst doorsluist naar beleggers, wordt een deel van de waarde in het aandeel gerealiseerd.

Ten tweede ontstaat er permanente extra vraag naar aandelen Prosus. Dit drijft de waardering van het aandeel op.

Vaag bonusdoel

Samen met dit plan om de korting aan te pakken, komt Prosus ook met een aangepast beloningsbeleid voor zijn bestuurders. Dat moet een extra prikkel geven om het gat tussen beurswaarde en intrinsieke waarde weg te werken. De belangrijkste verandering in het beloningsbeleid is dat ceo Bob van Dijk en zijn financieel directeur Basil Sgourdos er een jaarbonusdoelstelling bijkrijgen. Die moet zorgen voor “een overduidelijke focus op een materiёle verkleining van de korting”, zo schrijven de commissarissen (bij Prosus niet-uitvoerende bestuurders genoemd) in hun verslag.

Het is een eenmalige bonus die na afloop van het verslagjaar voorwaardelijk wordt toegekend. Prosus kent een gebroken boekjaar dat loopt van 1 april tot 31 maart. De definitieve bonusuitkering, die kan oplopen tot 3,15 miljoen euro, vindt plaats op voorwaarde dat het aanpakken van de korting “succesvol” is. Het bedrijf wil niet kwijt wat deze precieze bonusdoelstelling inhoudt en hoe beoordeeld zal worden of de korting inderdaad “succesvol” is teruggebracht.

Deze doelstelling vervangt de langetermijnbonus in het fiscale jaar 2023. De andere bonuscomponenten voor de korte termijn, blijven wel gelden. Het speciale bonusarrangement kan Van Dijk maximaal 3,15 miljoen euro opleveren. Het behalen van de andere doelen voor de korte termijn, maximaal 1,3 miljoen euro. Een bedrag gelijk aan zijn basissalaris.

In het beloningsvoorstel staat ook dat er na een jaar een evaluatie zal plaatsvinden. Mogelijk wordt nogmaals een soortgelijk bonusdoel ingesteld.

Korting op Tencent slinkt

De waarde van Prosus’ niet-beursgenoteerde belangen – denk aan Swiggy en OLX – is al enige tijd discutabel. Maar Tencent is beursgenoteerd en de aandelen zijn in principe te verkopen tegen de huidige koers. Daarom is de korting van Prosus op de beurswaarde van het Tencent-belang een belangrijke indicator van de waardering van en van het marktsentiment rond Prosus.

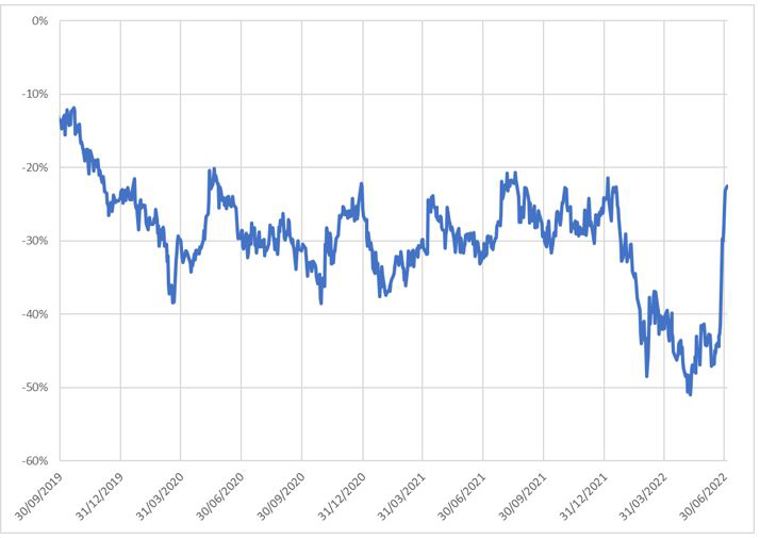

Het is wellicht geen toeval dat de commissarissen van Prosus met dit beloningsvoorstel kwamen op het moment dat de korting op Prosus ten opzichte van het Tencent-belang rond een recordstand stond van 45 tot 50 procent. De meeste beursgenoteerde investeringsmaatschappijen worden verhandeld tegen een korting, maar zelden is deze zo extreem als bij Prosus.

Afslag op Prosus’ belang in Tencent

Bron: Bloomberg, berekeningen VEB.

In de vijf handelsdagen na de aankondiging van het nieuwe inkoopplan is de korting gehalveerd. De vraag is echter of dit zo blijft.

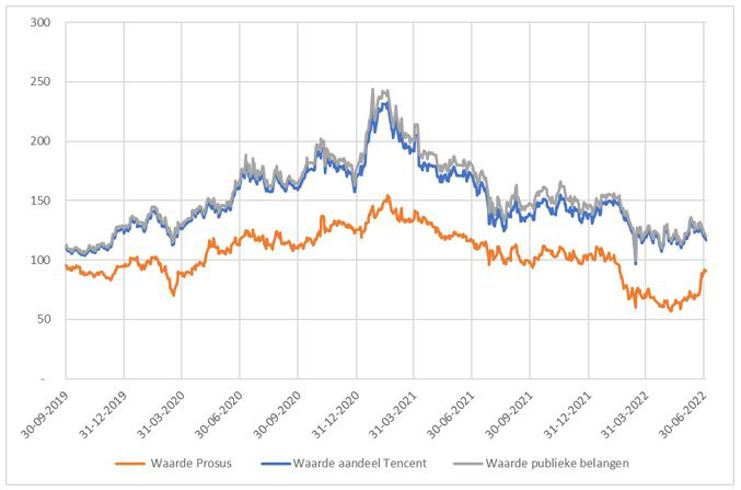

Naast Tencent bezit Prosus nog belangen in andere beursgenoteerde aandelen. De grootste drie belangen VKontakte, Delivery Hero en Trip.com zitten samen met Tencent verwerkt in de grijze lijn in de onderstaande grafiek.

Het moge duidelijk zijn dat de waarde van de drie andere belangen bijna te verwaarlozen is afgezet tegen de waarde van het belang in Tencent. Deze situatie is dit jaar verergerd omdat het belang in VKontakte op de beurs naar nul is afgeschreven en de koers van Delivery Hero sinds begin dit jaar ruim 60 procent lager staat. Bij elkaar is de waarde van de drie belangen (exclusief Tencent) in 6 maanden tijd gezakt van 7,5 miljard euro naar 2,5 miljard euro.

Waarde Prosus versus waarde publieke belangen

Waarde omgerekend naar miljarden euro’s. Bron: Bloomberg, berekeningen VEB.

Ten opzichte van de grote publieke belangen - de waarde van de andere bedrijven die Prosus in bezit heeft - staat Prosus na de rappe koersstijging nog altijd op een korting van 24 procent. Daarmee is die korting terug op het niveau van medio januari. De markt blijft dus sceptisch wat betreft de waardering van de niet-publieke belangen.

Het bestuur van Prosus heeft zeker met de nieuwe beloningsprikkel een duidelijk belang om de korting weg te werken. Maar de markt blijft nog sceptisch, wat goed te zien is aan de nog altijd forse korting op het aandeel.

Als de korting niet voldoende slinkt door deze acties, is goed mogelijk dat het bestuur andere stappen moet zetten om de nettovermogenswaarde en de beurskoers dichter bij elkaar te brengen. Hierbij kan gekeken worden naar de niet-beursgenoteerde belangen. Als Prosus deze afwaardeert, slinkt, in theorie, de korting. Ook als Prosus deze belangen deels verkoopt of naar de beurs brengt, kan de korting verder afnemen. In de laatste twee gevallen moet de verkoopopbrengst wel worden gebruikt om eigen aandelen in te kopen.

Governance

Door de hardnekkige korting staat de geloofwaardigheid van het management op het spel. Maar waar bij de meeste bedrijven de aandeelhouders al lang zouden hebben ingegrepen, lijkt dit bij Prosus nagenoeg onmogelijk. Zij hebben namelijk niets te vertellen. Het Zuid-Afrikaanse Naspers bezit nog altijd de meerderheid van de aandelen in Prosus.

Een bijkomend probleem is dat deze machtige aandeelhouder niet onafhankelijk is. Het bestuur van Naspers bestaat uit exact dezelfde mensen als het bestuur van Prosus. Als de top van Naspers van het bestuur van Prosus af zou willen, zouden ze zichzelf moeten ontslaan.

Zolang deze governance-structuur ongewijzigd blijft, is het onwaarschijnlijk dat de korting volledig zal verdwijnen.