Een belegger die obligaties koopt, ziet ze vast wel eens voorbijkomen: nulcoupon-obligaties. Ze keren geen tussentijdse rente uit, maar enkel een aflossing tegen de nominale waarde. Op het eerste gezicht niet erg aantrekkelijk. Om rendement te bieden, zijn ze echter vaak te koop tegen een korting. Ze komen met hun eigen voor- en nadelen.

Veel meer over nulcoupon-obligaties kunt u lezen op deze pagina.

Een blik op twee uitstaande Nederlandse staatsleningen illustreert dat de koers bepaalt of een positief of negatief verwacht rendement te behalen is met nulcoupon-obligaties, en hoe de koers zich kan ontwikkelen.

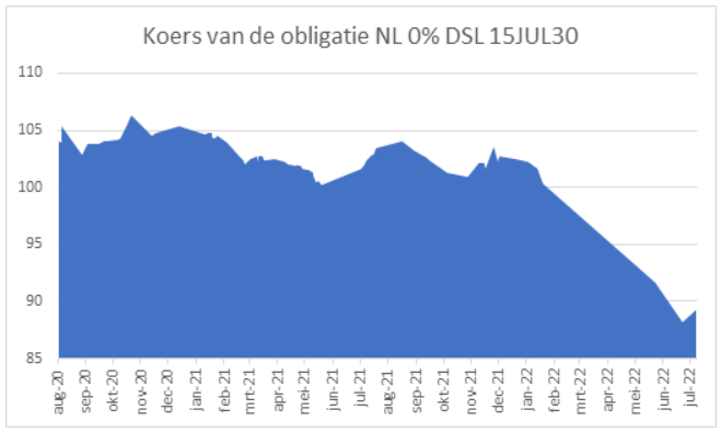

Obligatie 1: de NL 0% DSL (Dutch State Loan) 15JUL30 ISIN: NL0014555419, met een looptijd tot 15 juli 2030.

Deze serie is uitgegeven in maart 2020 en heeft nu nog een looptijd van iets minder dan 8 jaar. De koers op 26 juli 2022 is 89,47 procent van de nominale waarde. Daarmee levert deze obligatie, bij deze koers, een effectief rendement van ongeveer 1,40 procent per jaar als je hem tot het moment van aflossing aanhoudt.

Tot februari dit jaar werd de obligatie nog verhandeld tegen meer dan 100 procent van de nominale waarde, dus met negatief effectief rendement.

Bron: Euronext

De grafiek hierboven toont hoe de koers de laatste twee jaar heeft gereageerd op renteveranderingen. De koersdaling sinds begin dit jaar is zo’n 12,5 procent, ingegeven door de stijging van de rente.

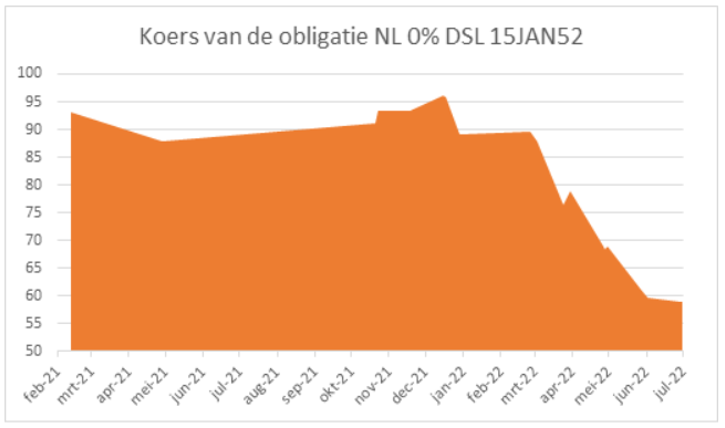

Obligatie 2: NL 0% DSL 15JAN52 ISIN: NL0015614579, met een looptijd tot 15 januari 2052.

Een andere obligatie van de Nederlandse staat laat zien wat de koers is die bij een hoger vereist effectief rendement en een langere looptijd hoort. De resterende looptijd van deze uitgifte is ongeveer 29,5 jaar, terwijl de koers op het moment van schrijven op 58,95 procent noteert. Dat houdt een effectief jaarlijks rendement van circa 1,81 procent in. Iets meer dan de obligatie die tot 2030 loopt, dus.

Bron: Euronext

Aan de andere kant is de koers van de 2052-obligatie sinds januari ruim 33,8 procent gedaald. Dit laat duidelijk zien dat het renterisico van een nulcoupon-obligatie relatief hoog is en toeneemt met de looptijd. Een langlopende lening zonder coupon dient met een flinke korting te koop te zijn om een redelijk rendement te bieden.

Houd er wel rekening mee dat veel obligaties niet liquide zijn. Er vindt weinig handel plaats, en de bied-laatspreads zijn groot: de koers waartegen je kunt kopen ligt flink hoger dan de koers waarvoor je kunt verkopen. Een obligatie-etf is dan een beter alternatief.