Reguliere obligaties hebben een couponrente, maar ook een effectief rendement. Deze twee kunnen flink verschillen en bepalen samen de obligatiekoers.

De couponrente wordt door een uitgevende instelling vastgesteld bij de uitgifte van een obligatie. Dit is de vaste uitkering, als een percentage van de nominale waarde. Een obligatie met een nominale waarde van 1000 euro, kan bijvoorbeeld een couponrente hebben van 0,5 procent. Als belegger ontvang je dan in principe 5 euro per jaar.

Het rendement dat je als belegger behaalt, kan daar echter van afwijken.

Jouw rendement is namelijk afhankelijk van tegen welke koers je de obligatie koopt en vervolgens of je de obligatie tussentijds verkoopt of dat je deze gedurende de hele looptijd aanhoudt. In dat laatste geval ontvang je, als het goed is, de nominale waarde terug, en tussentijds de rentecoupons.

Er zijn verschillende scenario’s mogelijk waarin je ook te maken krijgt met koerswinst of koersverlies. Dat gebeurt op het moment dat je een obligatie koopt en voor het einde van de looptijd verkoopt.

De koers die je betaalt voor de obligatie wordt bepaald door vraag en aanbod op de financiële markten. Daar kijken beleggers naar onder meer de beleidsrentes van centrale banken, inflatie(verwachtingen), de financiële situatie van de uitgevende instelling en ook naar vergelijkbare obligaties van andere bedrijven of landen.

Zo komt er vanuit de markt, op basis van de risico’s en voorwaarden, een vereist rendement op een bepaalde obligatie tot stand. En daar hoort een prijs bij.

Hoe werkt dit in de praktijk?

Verschillende rendementen bij een nulcoupon-obligatie

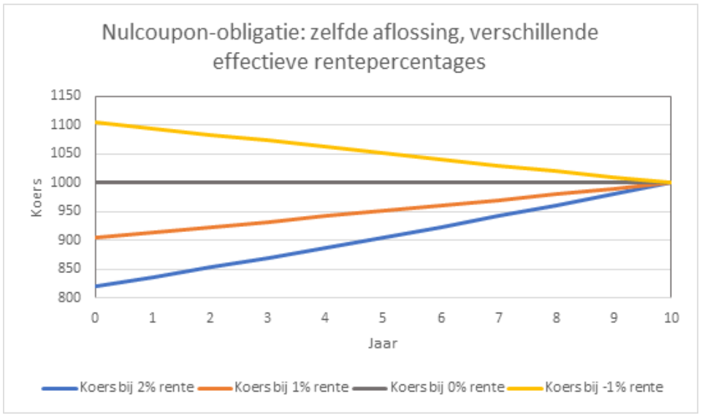

Het best is dit te illustreren met een nulcoupon-obligatie. Deze keert slechts éénmaal de nominale waarde uit, aan het eind van de looptijd. De koers is dus een eenvoudige afspiegeling van een verwacht rendement op de inleg over de gehele periode.

Als de effectieve rente gedurende de looptijd niet verandert, kruipt de koers van de obligatie steeds dichter naar de nominale waarde toe.

De bovenstaande grafiek toont dit voor een nulcoupon-obligatie van 1000 euro nominaal met nog een looptijd van 10 jaar op punt 0 (bij uitgifte). Hoe hoger de effectieve rente die dan geldt, hoe lager de koers, zodat een hoger rendement kan worden behaald door de obligatie aan te houden.

Na 10 jaar is de aflossing 1000 euro, dus op dat moment is dat de waarde van de obligatie. Zo kun je ook een negatief rendement hebben als je nu meer dan 1000 euro zou moeten betalen, zoals te zien bij de gele lijn.

Gedurende de looptijd kan de koers ook meer op en neer gaan. De rechte lijnen schetsen de situatie dat de effectieve rente die de markt eist op de obligatie steeds gelijk blijft, ongeacht hoe lang het nog duurt tot aflossing. Dat is niet erg realistisch, bij een kortere resterende looptijd is er doorgaans lager rendement. Daarom kan de koers op enig moment hoger of lager zijn dan in de grafiek. Dit lichten wij verderop toe.

Obligaties met gelijke kenmerken op het gebied van looptijd (het aantal jaren tot aan aflossing) en risico (de kredietwaardigheid van de uitgevende instelling en de positie van de obligatiehouder bij een faillissement) hebben doorgaans ook een effectief rendement dat vergelijkbaar is.

De couponrente tussen deze obligaties kan echter sterk verschillen, en daarmee ook de koers van die obligaties.

Effectief rendement en verwacht rendement

In het algemeen is er een verschil tussen het effectief rendement en het verwachte rendement op een obligatie. Het effectief rendement bevat namelijk een aantal aannames, die in de realiteit vrijwel nooit daadwerkelijk zo uitkomen.

Ten eerste gaat het effectief rendement ervan uit dat alle in de voorwaarden opgenomen uitkeringen worden gedaan. Voor obligaties met kredietrisico moet rekening worden gehouden met een kans op wanbetaling of zelfs faillissement en wat dit betekent voor de terugbetaling. In feite gaat dit op voor vrijwel alle obligaties, met uitzondering van die van de meest kredietwaardige overheden.

Herinvesteringsrisico

Bovendien heeft een (conventionele) obligatie met couponuitkeringen, een effectieve rente die is gebaseerd op de aanname dat de couponrentes worden geherinvesteerd tegen diezelfde rente. Als dat niet kan, wijkt het uiteindelijke rendement af. Dat kan zowel naar boven zijn, bij een hogere rente, als naar beneden, bij een lagere rente. Dat is het herinvesteringsrisico.

Een nulcoupon-obligatie levert wel het effectief rendement op als deze geheel wordt afgelost. Ook hierbij is er een herinvesteringsrisico, omdat de rentestand bij de aflossing een stuk lager kan zijn. Dit concentreert zich dan wel volledig aan het einde van de looptijd, waar dit bij een obligatie met couponrente meer gespreid is.

Natuurlijk zijn er ook transactiekosten die zorgen dat je meer betaalt bij aankoop en minder ontvangt bij verkoop dan de koers waarop de obligatie noteert. Daarnaast kunnen wisselkoersen een rol spelen bij een obligatie in een buitenlandse valuta.

Hoe bepaalt het effectief rendement de koers van een obligatie?

De koers van een obligatie is een optelsom van alle betalingen die (naar verwachting) plaatsvinden in de toekomst, maar dan tegen de waarde die is teruggerekend naar dit moment. De huidige waarde van betalingen die in de toekomst liggen is bij een positieve rente kleiner dan het bedrag dat je ontvangt.

Denk maar eens aan een bedrag dat je in de toekomst wilt hebben, en welk bedrag je nu zou moeten inleggen om tot dat bedrag te komen bij een bepaald rentepercentage. Bij een hogere rente hoef je nu minder in te leggen.

Op een vergelijkbare manier hoort bij een hoger effectief rendement op een obligatie, een lagere koers die je op dit moment betaalt om de uitbetalingen in de toekomst te ontvangen.

De koers waarvoor je instapt, bepaalt het effectieve rendement dat je maakt op een bepaalde obligatie als je deze tot de aflossing aanhoudt en alle beloofde uitkeringen worden gedaan. Maar wil je de obligatie tussentijds verkopen, dan is, net als bij een aandeel, het rendement weer heel afhankelijk van de koers bij verkoop.

| Eenzelfde obligatie: verschillende scenario’s |

|

|