De term inflation-linked obligatie wordt gebruikt voor schuldbewijzen die aangepast worden aan de inflatie. Deze obligaties van overheden bieden bescherming tegen prijzen die harder stijgen dan verwacht. Doorgaans wordt de hoofdsom van de obligatie aangepast aan de inflatie, gemeten aan de hand van de stand van een prijsindex. De couponrente stijgt via de aanpassing van de hoofdsom ook mee met de inflatie.

Het is altijd goed om in de voorwaarden van de obligatie te kijken om kennis te nemen van de specifieke karakteristieken van een inflation-linked (inflatie-gerelateerde) obligatie.

In de risico’s van obligaties leggen wij uit waarom inflatie een vijand is van spaarders en beleggers in het algemeen, en de obligatiebelegger in het bijzonder. Met een inflatie-gerelateerde obligatie wordt het risico van een stijgende inflatie (deels) afgedekt. Deze keert een vast rentepercentage uit, maar door de aanpassing van de hoofdsom is er compensatie voor de inflatie. De belegger weet daarmee welk reëel rendement hij jaarlijks behaalt.

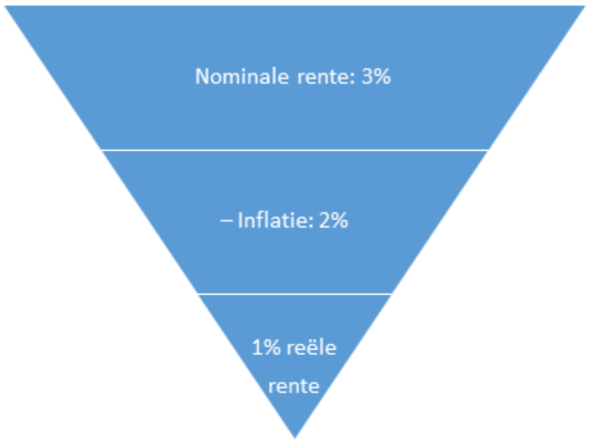

Nominale en reële rente

De zekerheid van een inflatie-gerelateerde obligatie heeft een prijs. Het rendement op deze instrumenten is beperkt, of soms zelfs ver onder nul bij lage rentestanden. De belegger profiteert daarentegen als de inflatie hoger uitkomt dan de verwachtingen in de markt.

De inflatieverwachting zit bij reguliere obligaties impliciet ingeprijsd, in de nominale effectieve rente. Dat is het rendement dat je kunt verwachten als je zo’n obligatie aanhoudt tot het eind van de looptijd en alle uitkeringen worden gedaan.

Inflatie holt de koopkracht van het nominale rendement uit, waarna de reële rente overblijft. Bij benadering is de reële rente gelijk aan de nominale rente minus de inflatie, zoals in de figuur hieronder:

Bij een inflatie-obligatie staan de uitkeringen van couponrente en de aflossing niet vast, maar bewegen deze mee met de stand van een prijsindex, doordat de nominale waarde waarover die rente wordt berekend, gecorrigeerd wordt voor de stand van die prijsindex.

Door het effectief rendement van de inflatie-obligatie van een uitgever te vergelijken met die van een anderszins vergelijkbare obligatie van diezelfde uitgever zonder inflatiebescherming, is te berekenen welk inflatiepercentage gedurende de resterende looptijd is ingeprijsd.

Het reële rendement van een inflation-linked obligatie wordt bepaald door vraag en aanbod bij uitgifte, en later door beleggers op de secundaire markt. Dit is afhankelijk van de kredietwaardigheid van de uitgevende instelling: hoe hoger het risico, hoe hoger het effectieve rendement moet zijn.

Voor andere obligaties komt zo het nominale effectieve rendement tot stand, waarna inflatie het uiteindelijke reële rendement beïnvloedt.

Wie geeft inflation-linked obligaties uit?

Inflatie-gerelateerde obligaties worden vrijwel uitsluitend uitgegeven door overheden. Met name in de Verenigde Staten is de markt voor zogenaamde Treasury Inflation-Protected Securities (TIPS) groot. Een voorbeeld is de tienjaars-TIP. Voor Nederlandse beleggers hebben deze instrumenten wel een valutarisico van de dollar ten opzichte van de euro.

Binnen de eurozone is de markt voor inflatie-gerelateerde obligaties minder ontwikkeld en liquide, maar Frankrijk, Duitsland en Italië zijn bekende uitgevers. De overheden kunnen obligaties uitgeven die zijn gekoppeld aan de nationale prijsindex, of een overkoepelende index voor bijvoorbeeld de eurozone.

De Franse en Duitse regering hanteren het door Eurostat gepubliceerde inflatiecijfer voor de eurozone, de Harmonised Index of Consumer Prices (HICP), met uitsluiting van tabaksprijzen.

Inflatieverwachting

Een voorbeeld laat het verschil zien tussen het rendement van een inflatie-obligatie en nominaal rendement van een reguliere obligatie van de Duitse staat.

1. De inflatie-gerelateerde obligatie van de Duitse overheid, de 0.50% inflation-linked Federal bond 2014 (2030), heeft begin augustus 2022 een reëel rendement van -1,67 procent. Deze heeft een looptijd tot medio april 2030.

2. De reguliere obligatie met een redelijk vergelijkbare looptijd tot 15-2-2030, biedt een effectief nominaal rendement van 0,62 procent.*

Het verschil laat bij benadering zien welk inflatiepercentage in de markt verwacht wordt voor de periode van de looptijd van de obligatie. Dat is in dit geval zo’n 2,29 procent. Dit is uiteraard een momentopname.

Beleggers die de kans groot achten dat de inflatie hoger zal liggen dan gemiddeld 2,29 procent per jaar, konden beter inflatie-obligaties kopen dan normale obligaties. De inflatie-obligatiebelegger betaalt als het ware een inflatieverzekeringspremie, waarmee niet kan worden geprofiteerd van een lager dan verwachte inflatie.

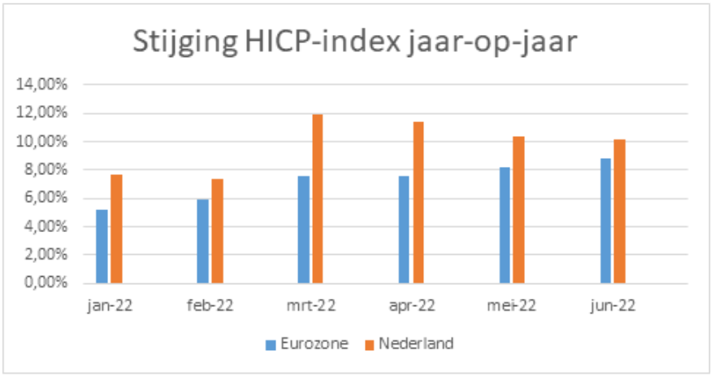

Van een perfecte afdekking van inflatierisico is in het verleden echter niet altijd sprake. In de eerste helft van 2022 was de Nederlandse HICP-inflatie bijvoorbeeld steevast een procentpunt of meer hoger dan de HICP voor de eurozone. Dat kan zorgen voor een fiks lager reëel rendement.

Bron: eurostat

Prijsindex

Het inflatierisico van een individuele belegger kan niet volledig wordt uitgebannen, ook niet met inflation-linked obligaties. Inflatie wordt gemeten met behulp van een prijsindex, meestal een mandje van goederen dat door consumenten wordt gebruikt. Dit zal vrijwel altijd afwijken van de prijsstijgingen waar de consument echt mee te maken heeft, doordat het mandje afwijkt van zijn of haar situatie.

Bovendien voeren statistiekbureaus zogeheten hedonistische prijsaanpassingen toe. Deze kwaliteitscorrecties moeten zorgen dat (kleine) verbeteringen in een product zich vertalen in een lagere prijsindex. Door de belegger wordt dit niet daadwerkelijk gevoeld in de portemonnee.

Het kan dus zijn dat de daadwerkelijke inflatie van een belegger hoger is dan het officiële inflatiecijfer doet geloven. Desondanks kunnen inflatie-gerelateerde obligaties iets van bescherming bieden tegen algehele prijsstijgingen, vooral als die hoger zijn dan verwacht.

In onze Fondsselector vindt u voor de verschillende regio’s obligatiefondsen met inflatiebescherming (kijk naar de term inflation-linked of de benaming ‘TIPS’ voor Amerikaanse obligaties).

*situatie op 5 augustus 2022, data reguliere obligatie 2030, data inflatie-gerelateerde obligatie