Bij beleggen in obligaties horen risico’s, net als bij aandelen. Een verschil tussen de twee is dat in de markt direct zichtbaar is wat het rendement van obligaties is. Dat is een afspiegeling van de risico’s. Het laat zien wat een belegger kan verwachten als de beloofde uitkeringen van couponrente en aflossing ook echt plaatsvinden.

Het gaat dan om het effectieve rendement, de yield to maturity, een maatstaf die door databureaus wordt weergegeven en die je ook zelf kunt uitrekenen.

Bij een hoger risico hoort een hoger rendement. Effectief rendement zegt echter lang niet alles. De koers kan tijdens de looptijd fluctueren en er is de mogelijkheid dat een uitgever van een obligatie niet aan de verplichtingen kan voldoen.

Het risico van obligaties uit zich op verschillende manieren, waarvan de belangrijkste zijn:

- Kredietrisico (ook wel debiteurenrisico)

- Liquiditeitsrisico

- Renterisico

Het kredietrisico heeft betrekking op de kredietwaardigheid van de uitgevende instelling, en de kans dat deze voor het einde van de looptijd van de obligatie in betalingsproblemen komt en een uitbetaling niet kan voldoen.

Dit risico geldt voor alle schuldbewijzen, alle obligaties zijn hieraan blootgesteld. Toch wordt er vaak van uitgegaan dat er bij de obligaties van de meeste overheden geen sprake is van kredietrisico. Landen kunnen immers de belastingen verhogen en in sommige gevallen geld bijdrukken om aan hun verplichtingen te voldoen.

Staatsobligaties van ontwikkelde landen, zoals de VS en Japan en Europese landen als Duitsland en Nederland, worden in ieder geval gezien als kredietrisicoloos. In andere eurolanden kan echter meer twijfel bestaan over de wil en het vermogen om terug te betalen, zodat er een hoger effectief rendement is op de (tienjaars)obligaties van die landen. Dit verschil kan alleen verklaard worden uit een verschil in kredietwaardigheid.

Ook zonder faillissement kan er sprake zijn van misgelopen of verlaagde uitkeringen, als schulden worden afgestempeld. Bij het afstempelen wordt de nominale waarde verlaagd, zodat de schuldenlast voor de uitgever afneemt.

Dat een staatsobligatie ook een risico meebrengt van afstempeling, bewijst Argentinië. In 2020 vond een herstructurering van de schulden plaats. Zo’n debt restructuring wordt onderhandeld met (een groep) schuldeisers, om een faillissement af te wenden.

Als het gaat om schulden van overheden spelen politieke overwegingen een belangrijke rol bij een beslissing om de schulden te herstructureren, en er gaat vaak een juridische discussie aan vooraf tussen de uitgever en grote institutionele obligatiehouders. De particuliere belegger heeft hier weinig invloed op. Zeker als centrale banken een groot deel van de staatsschulden bezitten, zoals na de kredietcrisis steeds meer het geval is geworden.

Bedrijfsobligaties

Voor bedrijfsobligaties geldt dat deze een rendement bieden dat is gebaseerd op staatsobligaties (in eenzelfde valuta), met daarbovenop een zogenoemde spread. De staatsobligatie met dezelfde looptijd die het meest recent is uitgegeven is een benchmark, het referentiepunt om de obligaties van andere soorten uitgevers (bedrijven en lokale overheden) mee te vergelijken.

Kredietrisico op obligaties van bedrijven bestaat uit twee onderdelen: de kans dat de lener in gebreke blijft en de betalingsverplichtingen niet kan nakomen (een zogeheten default), en het verlies dat de belegger kan verwachten ten opzichte van de contante waarde van de kasstromen van de obligatie in het geval van een default. Hoe langer de looptijd, hoe langer de obligatiehouder hieraan is blootgesteld.

Meestal kan een bedrijf zelfs bij een default nog wel een deel van de waarde van de obligatie, die bestaat uit de vastgelegde uitkeringen, terugbetalen. Een andere mogelijkheid is dat de looptijd van de obligatie verlengd wordt om de uitgever meer tijd te geven om de betalingen te doen.

De spread reflecteert ook nog het liquiditeitsrisico (zie verderop in dit artikel) dat is verbonden aan minder goed verhandelbare effecten, en er kan een vergoeding inzitten die risicomijdende beleggers willen hebben voor de onzekerheid die het mogelijke verlies bij een default met zich meebrengt.

Afwaardering

Bij obligaties met kredietrisico is er naast de mogelijkheid van een directe default ook een risico op koersdaling als gevolg van een hogere risicopremie die beleggers vereisen. De kredietwaardigheid van de uitgevende instelling kan afnemen, wat vaak gepaard gaat met een afwaardering door een kredietbeoordelaar. De spread gaat omhoog, en bij een ongewijzigde risicovrije rente heeft dit tot gevolg dat de koers daalt.

Gebaseerd op het verleden worden bedrijfsobligaties vaker naar een lagere kredietstatus afgewaardeerd dan dat ze worden opgewaardeerd. De afwaardering (bijvoorbeeld van A naar BBB) heeft ook een groter effect op de spread dan een opwaardering (bijvoorbeeld van A naar AA). Aangezien de spread bij een afwaardering toeneemt en de koers daalt, pakt een aanpassing van de kredietwaardering naar verwachting negatief uit voor de obligatiehouder.

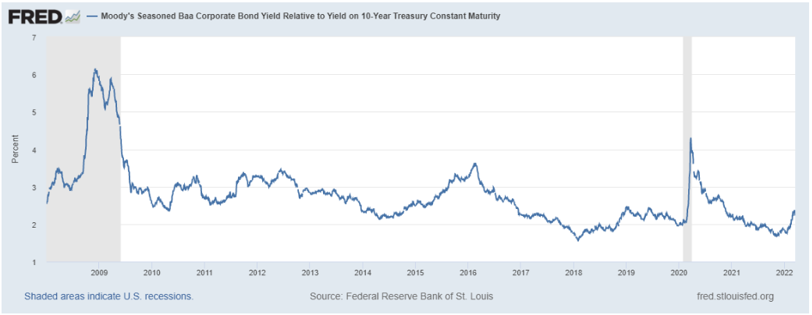

Spreads nemen bovendien toe in tijden van onzekerheid, waarin beleggers een grotere rentevergoeding willen hebben voor het kopen van risicovolle bedrijfsobligaties. Dit is te zien in de grafiek van de spread van obligaties van bedrijven met een Baa-rating (nog net investment grade, de categorie leningen waarvan het risico als beperkt wordt gezien) van Moody’s, ten opzichte van de 10-jaarsrente op Amerikaans staatsobligaties.

In de kredietcrisis (2008-2009) was deze spread erg hoog en deze liep ook sterk op bij het begin van de coronapandemie. Deze periodes kenmerkten zich door koersdalingen van aandelen en ook de minder veilig geachte obligaties (met hogere rente en spread), terwijl er juist een vlucht naar veiligheid was in bijvoorbeeld staatsobligaties, die daarin zorgde voor lagere rente.

Uitzonderlijke omstandigheden

In obligatieland kunnen er ook bijzondere situaties ontstaan als een partij niet aan een betalingsverplichting kan of wil voldoen. Zo kan schuld worden omgewisseld in aandelen, een zogenoemde debt for equity swap. In een faillissementsscenario kan de ruil betalingsproblemen voorkomen.

Waarde van de schuld van overheden die zichzelf internationaal isoleren – bijvoorbeeld in een oorlog – kan ook snel in rook opgaan. In maart 2022 werd de Russische staat door kredietbureau S&P afgewaardeerd naar status CC, behorend bij schuld die zeer speculatief van aard is en waarop het waarschijnlijk is dat er een default en herstructurering zal komen. De koers van een dollarlening van Rusland ging hard onderuit.

Daarnaast kan een nationalisatie plaatsvinden, ook van (achtergestelde) leningen. De Minister van Financiën onteigende in 2013 aandeel- en obligatiehouders van SNS op basis van de Interventiewet.

Liquiditeitsrisico

Een andere factor die de spread beïnvloedt, is de liquiditeit. Schuldbewijzen hebben een koers, maar het is niet altijd mogelijk om ook tegen die koers te handelen. Op de obligatiemarkt zijn vooral financiële instellingen en institutionele beleggers actief, die onderling handelen. En daarnaast, afhankelijk van het type obligatie, kunnen dit ook market makers en centrale bankiers zijn.

Voor een particulier die een individuele obligatie wil kopen of verkopen, is het heel belangrijk om goed te kijken naar de koers in het orderboek. Deze kan ongunstig zijn. Als de verhandelbaarheid afneemt, kunnen voornamelijk oudere series bedrijfsobligaties alleen nog tegen sterk verlaagde koersen van de hand worden gedaan.

De lagere koers betekent een hogere yield. Een lage liquiditeit kan dus wel zorgen voor een premie op het rendement. Voor bepaalde grote partijen passen deze obligaties niet binnen het beleggingsbeleid, maar wie het risico kan nemen en minder behoefte heeft aan liquiditeit kan hiermee wel een hoger rendement behalen.

Het liquiditeitsrisico is het grootst voor de obligaties van kleinere partijen, of uitgevende instellingen met een lagere kredietbeoordeling.

Voor grote uitgiftes van overheden of kredietwaardige grote bedrijven zal vaak wel een tegenpartij zijn te vinden om mee te handelen, of is er een market maker die de liquiditeit waarborgt door bied- en laatprijzen af te geven.

Bij kleinere uitgiftes, of bij high-yield obligaties met meer speculatieve kredietbeoordelingen, is het een risico dat de verhandelbaarheid net verslechtert wanneer je dat niet wilt: als beleggers risico gaan mijden, het verschil tussen bied- en laatprijs groter wordt en volatiliteit op de markt toeneemt.

Renterisico

Voor obligaties betreft het renterisico de koersdaling die het gevolg is van een hogere rente, oftewel een hoger vereist effectief rendement. Vrijwel alle uitgiftes zijn hieraan blootgesteld, alleen obligaties met een variabele rente die meestijgt met een rentebenchmark dekken dit risico af.

De koers van een obligatie zal dalen indien de marktrente stijgt. Als andere factoren gelijk zijn, heeft een obligatie met een langere looptijd hier meer last van, en dat geldt ook voor obligaties met een lagere couponrente.

Een eerder uitgegeven obligatie met een lagere vaste couponrente wordt immers minder aantrekkelijk dan nieuwe uitgiftes met een hogere rente wanneer de marktrente stijgt, zodat de koers van de oude obligaties voor dat effect corrigeert en daalt. Bij een rentedaling gaat werkt dit ook de andere kant op.

Inflatie

Een oplopende inflatie is voor veel beleggers geen goed nieuws. Inflatie knaagt aan het nominale beleggingsrendement, de uitbetalingen die je ontvangt ten opzichte van je investering. Na inflatie is het reële beleggingsrendement lager. Het reële rendement is wat overblijft van de nominale rente na aftrek van inflatie.

Met name obligaties met een vaste couponrente of zonder coupon zijn gevoelig voor geldontwaarding. De nominale waarde van de obligatie wordt in de loop van de tijd in koopkracht gestaag uitgehold. Er zijn varianten die hiertegen bescherming bieden door een koppeling van de hoofdsom aan de inflatie, zoals inflation linked bonds.

Het inflatierisico is nauw verwant aan het renterisico, omdat de nominale rente (het percentage dat je terugvindt in de rentestand en dat berekend wordt als rendement op obligaties om de kasstromen te relateren aan de koers) bestaat uit een reële rente plus (verwachte) inflatie. De reële rente is wat de obligatiebelegger daadwerkelijk aan rendement behaalt, in termen van extra koopkracht.

De reële rente is bij aanschaf van een obligatie onbekend, van de inflatie is namelijk alleen een inschatting te maken. Die kan opeens de kop opsteken. De nominale (effectieve) rente is op het moment van aanschaf gebaseerd op een verwachte inflatie, maar als die hoger uitvalt, gaat dit ten koste van reëel rendement.

Om dezelfde reële rente te bieden, moet de koers van de obligatie dalen. De bezitter heeft dan een koersverlies of houdt de obligatie tegen een lagere reële vergoeding dan bij aanschaf werd verwacht.