In een goed gespreide beleggingsportefeuille, afgezien van de zeer offensieve variant, nemen obligaties van oudsher een belangrijke plaats in. Obligaties zijn er in allerlei soorten en maten, maar als het gaat om traditionele portefeuille-opbouw neemt deze beleggingscategorie de plaats in van een belegging met beperkt risico.

In het bepalen van een vereist rendement, ook van andere effecten, is de risicovrije rente op obligaties vaak een eerste bouwsteen. Hoewel risico niet volledig is uit te bannen, komen de kortlopende obligaties van zeer kredietwaardige landen wel het meest in de buurt. Met dergelijke obligaties is de risicovrije component van de portefeuille op te bouwen.

In principe gaat het dan om een belegging zonder volatiliteit, die niet in waarde kan stijgen of dalen. Ook staatsobligaties hebben echter een koers, die afhankelijk is van de rentestand. Bij een korte looptijd is het renterisico echter meestal heel laag of zelfs verwaarloosbaar.

Met langerlopende staatsobligaties is normaliter (iets) meer rendement te behalen, waarbij het risico op wanbetaling minimaal is. Deze hebben een inkomstenstroom die stabieler en voorspelbaarder is dan die van aandelen. Het rendement en de kans op verlies van kapitaal zijn wel heel erg afhankelijk van het land dat de obligaties uitgeeft, zo betaalt Griekenland een hogere rente dan Nederland.

Risico's en rendement

In de praktijk zijn er dus wel degelijk risico’s verbonden aan deze beleggingscategorie. Een belangrijk punt voor vrijwel iedere obligatie is dat de waarde van de schuld, door geldontwaarding (inflatie), afneemt. Met obligaties buiten het eurogebied heb je daarnaast blootstelling aan andere valuta’s, wat het rendement in euro’s een stuk onzekerder maakt.

Daarnaast is er debiteurenrisico, dat afhankelijk is van de kredietwaardigheid van de uitgever. Wat is de kans dat deze voor het einde van de looptijd van de obligatie in betalingsproblemen komt en daardoor de uitkering van rente of de hoofdsom niet of maar voor een deel kan voldoen? Hier moet je vooral rekening houden bij bedrijfsobligaties en overheden met een lage kredietstatus.

Hoe hoger het risico, hoe hoger in principe ook het effectieve rendement van een obligatie. Op de lange termijn blijkt wel dat obligaties uiteindelijk minder opleveren dan aandelen, maar in bepaalde periodes kan dit juist omgekeerd zijn. Denk bijvoorbeeld aan een crisis waarin aandelen hard onderuitgaan en veilige obligaties juist stijgen door renteverlagingen (bijvoorbeeld in 2008).

Voor het Credit Suisse Global Investment Returns Yearbook wordt jaarlijks onderzocht wat verschillende beleggingscategorieën hebben opgeleverd vanaf 1900. Het onderzoek uit 2023 bestrijkt de periode van 1900 tot en met 2022. Het reële rendement (dus na inflatie) op aandelen wereldwijd is in die periode gemiddeld 5 procent per jaar, voor obligaties is dit gemiddeld 1,7 procent per jaar (bron).

Bouwstenen

De hoofdcategorieën aandelen en obligaties vormen de bouwstenen van vrijwel iedere breed gespreide beleggingsportefeuille. Dit is de verdeling tussen risicodragend en risicomijdend in de assetallocatie (verdeling van het vermogen over beleggingsproducten). De allocatie naar obligaties (risicomijdend) neemt in principe toe naarmate de beleggingshorizon korter wordt.

Als een belegger bijvoorbeeld nog dertig jaar heeft tot zijn pensioen, kan hij tot wel 95 procent risicodragend beleggen. Bij een horizon van 10 jaar is de verdeling ongeveer fiftyfifty, rond het moment van opname zal idealiter zo’n driekwart van het vermogen in obligaties zitten. Let op: dit is op basis van de theorie en resultaten uit het verleden, de praktijk kan op een ander moment anders uitwijzen.

Het obligatiedeel in een portefeuille kan het beste worden opgebouwd via fondsen en etf’s, om de gewenste spreiding binnen deze beleggingscategorie te bereiken.

De afgelopen jaren werd deze traditionele portefeuilleverdeling in twijfel getrokken, omdat de rente zo hard daalde en beleggers er dikwijls op toe moesten leggen om te beleggen in verschillende typen obligaties: het zogeheten effectieve rendement (de yield) werd negatief.

Bij lage effectieve rendementen kan ook een beperkte stijging van de rente al een negatieve impact hebben op de koers van obligaties in de portefeuille. Het maakt het voor beleggers die een bepaald deel van hun portefeuille inrichten met obligaties des te belangrijker om rekening te houden met de risico’s en te kijken naar de verschillende soorten obligaties die te koop zijn.

Aangezien een obligatie een lening is, bezit de obligatiekoper een claim op bepaalde uitkeringen van de uitgevende instelling. Deze zijn vastgelegd in een zogeheten bond-indenture, de voorwaarden van de obligatie. Daarmee verschillen deze instrumenten van aandelen, omdat aandelen geen vastgelegde uitkeringen hebben die aan de belegger worden overgemaakt.

Met een obligatie koop je dus een beetje zekerheid, hoewel er toch altijd ook risico’s aan verbonden blijven.

Staatsobligaties

Staatsobligaties van financieel solide geachte landen als Nederland boden tot het begin van de financiële crisis in 2008 een voorspelbare inkomstenstroom, met daarnaast een vooruitzicht op een positief rendement. Deze konden ook fungeren als een hedge voor tijden van recessie en in bear-markten (periodes met negatieve rendementen op aandelen).

Begin 2008 lag de tienjaarsrente van Nederland nog rond de 4 procent. Toen begon de rente gestaag te dalen, naar het nulpunt in 2016 en later zelfs negatief.

Er kwam een vlucht naar obligaties (van kredietwaardige landen) als gevolg van bijvoorbeeld onrust op de markt en ook waren andere krachten actief, zoals centrale bankiers die de beleidsrente verlaagden.

In reële termen (na inflatie) was het verwachte rendement nog lager. En een stijgende rente zou voor beleggers ook hard aankomen, aangezien de koers van een obligatie omgekeerd beweegt met het effectief rendement.

Vooral obligaties met een laag couponrendement en lange looptijd zijn sterk blootgesteld aan het risico van een stijgende rente. Dat bleek in 2022, bijvoorbeeld bij de nulcouponobligatie van de Nederlandse staat met looptijd tot 15 juli 2030 (NL0014555419). Terwijl de koers - bij een negatief effectief rendement - tot januari 2022 nog boven 100 stond, daalde deze daarna richting 80.

Staat der Nederlanden 0,00% lening 15 juli 2030. Bron: Bloomberg

Tip

Om met obligaties een portefeuille te bouwen waarin een mogelijkheid wordt opengehouden om van een stijgende rente te kunnen profiteren, kan een belegger gebruikmaken van een obligatieladder. Daarin worden obligaties gekocht met verschillende looptijden, gelijkmatig verdeeld over de beleggingshorizon.

Rentecurve

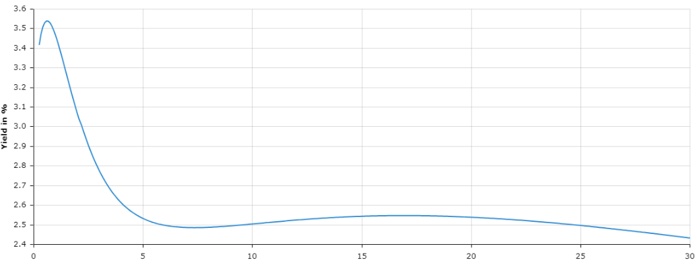

De rentecurve (yield curve) is een grafiek die de relatie weergeeft tussen verschillende looptijden en rentetarieven van obligaties met dezelfde kredietwaardigheid. Vaak betreft dit één bepaalde uitgevende instelling.

De rentecurve toont meestal een stijgende lijn, vanwege een toenemend risico van het faillissement op enig moment binnen de looptijd als deze looptijd langer is. Daarnaast heeft de obligatiehouder met een langere looptijd een groter renterisico: rentestijgingen raken de obligatiekoers harder.

De x-as laat de resterende looptijd zien, de y-as het effectieve rendement (Yield). Per 21 juli 2023. Bron: ECB

De rentecurve anno juli 2023 voor eurozone-staatsobligaties met de hoogste kredietrating hierboven laat echter een beeld zien van een rente die juist lager wordt vanaf een looptijd van zeven maanden.

Dat heet in jargon een omgekeerde rentecurve. Het laat zien dat met een kortlopende obligatie een effectief rendement van zo’n 3,5 procent te behalen is. Bij langere looptijden loopt dit terug naar tussen de 2,4 en 2,6 procent. Het zijn wel rendementen die hoger liggen dan de spaarrente medio 2023.

Let op box 3

Een belegger dient wel rekening te houden met een hogere belasting in box 3 bij obligaties dan bij spaargeld. Het forfaitair rendement over beleggingen in 2024 is al vastgesteld op 6,04 procent. Voor spaargeld is dit over 2023 0,36 procent. Dat kan uiteraard hoger worden over volgende jaren, maar laten we voor een berekening uit gaan van die 0,36.

Bij een heffing van 33 procent (het tarief voor 2024) betaal je over het belegd vermogen 1,87 procentpunt extra belasting in vergelijking met spaargeld, afgezien van een deel heffingsvrij vermogen.

| Hoe werkt effectief rendement: een voorbeeldberekening | |||||||||

|

Hoe komt de prijs van een obligatie tot stand. Technisch wordt dit inzichtelijk als je de uitkeringen met een effectieve rente terugrekent naar vandaag. Hoe hoger de rente, hoe lager de prijs van de obligatie en omgekeerd.

De contante waardes tellen op tot 945,52. Dat betekent dat de obligatie zou noteren tegen 94,55 procent van de nominale waarde. De actuele koers (20 juli 2023) is 94,53 euro. Het verschil zit in het feit dat de looptijd niet precies twee jaar is en dat de obligatie ‘clean’ noteert, zonder de opgelopen rentedagen die een koper meebetaalt. |

Ook bij een negatieve rente kan een belegger gewoon een bepaalde couponrente ontvangen, maar doordat je minder terugkrijgt aan het einde van de looptijd dan je hebt ingelegd bij de aanschaf, kan sprake zijn van een per saldo negatief effectief rendement.

De rentecurve die hierboven is te vinden kan het voordeel van een spreiding over uitgiftes met verschillende looptijden illustreren.

Een belegging in een obligatie met een langere looptijd levert doorgaans iets meer rendement op, maar er is over die periode heel weinig perspectief op meer rendement dan de yield. Een stijgende rente zorgt wel voor flink koersverlies.

Met het kopen van korterlopende obligaties kunnen kasstromen naar voren worden gehaald, zodat geld op een eerder moment tegen een eventuele hogere rente kan worden herbelegd. In een dalende rentecurve zit echter een verwachting opgesloten dat de korte rente juist zal dalen. Een fonds dat in obligaties met verschillende looptijden belegt, neemt de belegger deze keuze uit handen.

Spreiding over ratings

Het is belangrijk om voldoende te spreiden binnen een obligatieportefeuille. Een groot bedrag is vaak nodig om genoeg verschillende obligaties te kunnen kopen, gegeven het feit dat die vaak uitsluitend in coupures van € 1.000, € 5.000 of zelfs € 10.000 te verkrijgen zijn.

Hoe lager de kredietrating van een obligatie, hoe hoger het risico op wanbetaling. Bij lagere kredietwaardigheid is het verstandig om meer spreiding aan te brengen over verschillende obligatie-uitgiftes. Hieronder een overzicht om een indruk te krijgen hoeveel obligaties een belegger zou moeten kopen om risico's goed te kunnen spreiden.

|

Kredietstatus

|

# verschillende uitgevende instellingen

|

|

AAA staatsobligatie |

1 |

|

AA-A staatsobligaties |

5 tot 7 |

|

AA corporates |

15 tot 20 |

|

A corporates |

30 tot 40 |

|

BBB corporates of lager |

Minstens 60 |

Via de VEB - etf portal zijn per obligatietype etf’s te vinden, verspreid over verschillende regio’s en met de gewenste bescherming. Hiermee kun je direct gespreid beleggen in obligaties met een bepaalde kredietstatus en looptijd.