Veel economen en beleggers kijken naar de obligatiemarkt om signalen te lezen over de economie. Een bekende indicator betreft de omgekeerde rentecurve, wanneer het rendement op kortlopende leningen hoger is dan dat op langlopende leningen. Wat zegt deze indicator?

Onder normale omstandigheden is de rentecurve stijgend. Voor obligaties met een langere looptijd is het effectief rendement hoger dan voor obligaties met een kortere looptijd.

Soms is dat niet het geval. Dan keert de rentecurve om en is er op langerlopende obligaties een lager rendement te behalen dan op korterlopende obligaties. Een mogelijke omgekeerde rentecurve (in het Engels de ‘inverted yield curve’) wordt voordat die echt een feit is, al veel besproken in de media. De reden is dat deze in het verleden vaak aan een periode van laagconjunctuur en recessies voorafging.

Er zijn verschillende effectieve rentetarieven die je kunt vergelijken, maar het renteverschil dat op basis van het verleden de meeste zeggingskracht heeft, betreft het verschil tussen de effectieve rente op de 2-jaars en de 10-jaars-staatsobligatie van een land of economisch gebied (zoals de eurozone).

Lange rente

Zoals we op deze pagina toelichten, is de rentecurve een afspiegeling van de effectieve rente die een land of bedrijf betaalt voor de uitgegeven obligaties, naarmate de looptijd oploopt. Die curve loopt bijna altijd omhoog: een lener kan dan voor een kortere looptijd tegen een lagere rente geld aantrekken dan voor een langlopende lening.

Daar zijn verschillende verklaringen voor te geven. Zo is het risico van plots oplopende inflatie die inteert op de reële waarde of de kans op wanbetaling beperkter bij korterlopende leningen. Gedurende een lange looptijd is er simpelweg meer onzekerheid over ontwikkelingen die het uiteindelijke rendement negatief kunnen beïnvloeden.

Een langlopende obligatie heeft ook een hoger renterisico. Als het effectief rendement verandert, heeft dit een grote impact op de koers. Beleggers willen daar normaal gesproken een compensatie voor: een risicopremie in de vorm van hoger effectief rendement.

De lange rente is verder vooral afhankelijk van de verwachtingen rond de renteontwikkeling (van kortere rentes) in de toekomst. Een belegger heeft namelijk de mogelijkheid om zijn geld voor langere tijd weg te zetten in een langlopende obligatie, maar kan ook korterlopende stukken kopen en het geld bij aflossing steeds herbeleggen.

Reëel rendement

Rentestanden zijn afhankelijk van allerlei factoren, waaronder de vraag en het aanbod van spaarders en leners, maar ook centrale banken hebben grote invloed. Afgelopen jaren zijn veel obligaties op de balans van centrale banken terechtgekomen.

Doelstellingen en beleidsinstrumenten kunnen per centrale bank verschillen, maar in algemene zin is te stellen dat deze doorgaans de rente verlagen in tijden van crisis om liquiditeit te verschaffen, en op andere momenten ook om de economie (werkgelegenheid) te stimuleren of om de inflatie te verhogen richting de beleidsdoelstelling. Een renteverhoging moet juist de inflatie afremmen.

Bij renteniveaus is het goed om een onderscheid te maken tussen de nominale en de reële rente. De nominale rente is een rendement waarmee het bedrag dat je inlegt, groeit als je belegt in een obligatie. De reële rente is de nominale rente minus de inflatie en meet daarmee wat je in termen van koopkracht verdient.

Bij hogere inflatie wordt de reële rente, bij eenzelfde nominaal rentetarief, lager. De groei van iemands vermogen in euro’s kan bijvoorbeeld met 5 procent toenemen, maar als de prijzen 4 procent stijgen, neemt de koopkracht met maar een procent toe.

Een centrale bank kan reageren op de hogere inflatie door de korte beleidsrente te verhogen. Een hogere rente heeft een remmend effect op de economie, met name op consumptie en langetermijninvesteringen. Het wordt immers duurder om te lenen en sparen levert meer op. Een logisch gevolg is dat de consumentenprijsinflatie dan afneemt.

Ook zorgt een hogere rente dat obligaties direct minder waard worden, en er is invloed op de waarde van aandelen: koersen kunnen dalen als de rente toeneemt. Een hogere rente betekent dat de vrije kasstromen van bedrijven in de toekomst vandaag minder waard zijn.

Daarnaast is er nog een indirect effect: mocht de hogere rente zorgen voor een economische neergang, dan kunnen bedrijfswinsten lager uitvallen.

Omgekeerde rentecurve

Zoals hierboven beschreven zijn er allerlei zaken van invloed op de lange en op de korte rente. Deze factoren zorgen er normaal gesproken voor dat een rentecurve stijgend is, maar een omgekeerde rentecurve kan ook ontstaan.

Neem de situatie waarin een verslechtering in de economie wordt verwacht (met lagere economische groei of zelfs krimp). Dat kan zorgen voor meer vraag naar langlopende (staats)obligaties, waardoor de koersen oplopen en de rente daalt (deze bewegen tegenovergesteld aan elkaar).

Wanneer centrale bankiers de korte beleidsrente nog niet hebben verlaagd, kan de lange rente zomaar onder de obligatierente met kortere looptijden duiken. De recessie-indicator blijkt in zulke gevallen vaak te hebben gewerkt.

In een situatie waarin de korte rente zelfs wordt verhoogd om inflatie te bestrijden, kan de langlopende obligatie inprijzen dat er in de toekomst weer renteverlagingen (moeten) gaan aankomen om de economie te stimuleren.

Het kan ook gebeuren dat in de weg omhoog, dus bij verhogingen van de korte beleidsrente, de rentes op langerlopende obligaties vertraagd meelopen. Zo kan de korte rente al eerder boven de lange rente uitkomen. De markt voor langlopende obligaties is namelijk erg afhankelijk van grote spelers, de institutionele beleggers, bijvoorbeeld pensioenfondsen die hiermee hun langlopende verplichtingen afdekken.

De opkoop van obligaties door centrale banken heeft daar ook een grote rol gespeeld, iets wat de Federal reserve (het Amerikaanse stelsel van centrale banken) en de Europese Centrale Bank wel willen afbouwen. Die kentering kan impact gaan hebben op de obligatiemarkt.

Verenigde Staten

In de Verenigde Staten is bijvoorbeeld begin april 2022 een omkering van de rentecurve opgetreden. De grafiek hieronder laat zien wanneer dit eerder gebeurde, op basis van de 10-jaarsrente minus de 2-jaarsrente op Amerikaanse staatsobligaties.

Een negatieve uitkomst betekent dus een omgekeerde rentecurve: de 2-jaarsrente is hoger. In de grijs gemaakte periodes was de economie in een recessie. Dit was te zien voorafgaand aan de economische terugval in 2001 na het klappen van de dotcom-bubbel, en in 2006 als voorbode van de financiële crisis van 2008.

Maar ook in augustus 2019 kwam de 2-jaarsrente al eens bijna boven de 10-jaarsrente uit. Dat werd begin 2020 gevolgd door een kortdurende krimp van de economie. Die laatste werd echter veroorzaakt door de lockdowns als gevolg van de covid-pandemie, iets wat de markt nog niet had kunnen zien aankomen.

Amerikaanse 10-jaarsrente minus 2-jaarsrente (staatsleningen). Bron; Federal Reserve Bank of St. Louis

De 2-jaarsrente is niet de directe beleidsrente van centrale bankiers (waartegen banken elkaar geld lenen), maar deze twee rentetarieven lopen, zo leert een blik op het verleden, wel synchroon met elkaar. De 2-jaarsrente loopt iets voor, zoals hier te zien (de Federal Funds Rate is de beleidsrente).

Wanneer de rentecurve weer (even) omgekeerd wordt, rijst de vraag of er een periode van economische krimp aanstaande is. Een inverse rentecurve trad in de VS in de periode vanaf 1955 op voor iedere recessie, waarna het 6 tot 24 maanden duurde tot de Amerikaanse economie in een recessie belandde.

Maar dat is nu niet noodzakelijk het geval. De rentes zijn na de economische crisis in 2008 sterk beïnvloed door de maatregelen van centrale banken, en tijdens de covid-pandemie is daar nog een schepje bovenop gedaan. Vooral de lange rente is door het opkopen van obligaties omlaag gebracht. Daardoor is er een steeds lagere premie voor het kopen van langerlopende obligaties.

Als er dan verhogingen van de kortlopende rente van een centrale bank worden verwacht, om inflatie te beteugelen, komt de korte rente al snel boven de langere rente uit. Een lange rente die minder sterk meestijgt, kan ook aangeven dat de verwachting van hoge inflatie maar van korte duur is. Toekomstige korte rentes kunnen dan snel weer onder het huidige niveau zakken.

Europa

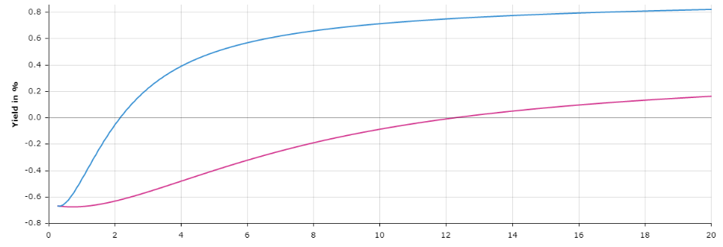

In de eurozone is begin april 2022 geen sprake van een omkering van de rentecurve, zoals is te zien in de grafiek hierboven voor AAA-obligaties van overheden. De 10-jaarsrente ligt boven de 2-jaarsrente. Wel is duidelijk dat rentetarieven ook hier oplopen, vergeleken met drie maanden geleden.

Rentecurve staatsobligaties eurozone loopt nog op

Looptijd in jaren op horizontale as, effectief rendement in procenten op verticale as. Blauwe lijn: 6 april 2022. Paarse lijn: 6 januari 2022. Bron: ECB

De rentecurve is echter maar één van de zaken die een belegger in de gaten kan houden om de economische situatie te peilen. Er wordt ook vaak gekeken naar:

- de vooruitzichten en het orderboek van producenten;

- consumentenvertrouwen, en;

- de ontwikkeling van belangrijke aandelenindices (AEX, S&P 500).

Deze zogenoemde leidende indicatoren hebben zich in het verleden bewezen als voorspellers van omslagpunten in de economie. Ze worden ook samengebracht in de Composite leading indicator (CLI) van de OECD.

Daarnaast is het goed om een omgekeerde rentecurve niet te zien als directe veroorzaker van tragere economische groei of krimp. Een rentecurve laat vooral zien hoe beleggers verwachten dat de (korte) rente en inflatie zich gaan ontwikkelen en welke risicopremie er wordt gevraagd om geld langer uit te lenen.

Het signaal van de omgekeerde rentecurve kan wel een zelfversterkend effect hebben. Dit kan personen en bedrijven pessimistisch maken, zodat zij uitgaven en investeringen verlagen, terwijl ook een nog grotere vraag ontstaat naar veilige staatsobligaties die ook over langere tijd enig rendement bieden. De lange rente daalt dan weer verder.

Het lage renteniveau bij langere looptijden kan ook een teken zijn van een nieuw normaal, waarin staatsobligaties blijvend een laag (of zelfs negatief) nominaal en ook reëel rendement opleveren. Dat zou weer een afspiegeling kunnen zijn van lage groeiniveaus in ontwikkelde landen. Uiteindelijk is de reële rente sterk afhankelijk van de groeipotentie van de reële economie.