Just Eat Takeaway (JET) heeft een nieuwe missie: verliezen zo snel mogelijk ombuigen in winst. Volgend jaar moeten er zwarte cijfers worden geschreven. Die winsten moeten ervoor zorgen dat JET over voldoende kasmiddelen kan beschikken, niet in de laatste plaats om bestaande schulden af te betalen of deze vanuit een betere uitgangspositie te kunnen herfinancieren.

Maaltijdbezorging is een winner takes most-markt, volgens JET-topman Jitse Groen. Net als concurrenten als Deliveroo en Delivery Hero prefereerde JET lange tijd het winnen van marktaandeel boven winstgevendheid.

Hoe meer restaurants zijn aangesloten bij het platform van maaltijdbezorgers, hoe aantrekkelijker de website en de app op de smartphone zijn voor klanten. Daarmee wordt de dienst weer aantrekkelijker voor nieuwe restaurants, en zo verder.

Door deze netwerkeffecten zouden de winsten na het bouwen van marktaandeel vanzelf moeten volgen. De maaltijdbezorger met het grootste aantal klanten en meest uitgebreide restaurantaanbod zal uiteindelijk als winnaar uit de strijd komen, zo is de gedachte. Om marktaandeel te winnen moet je dus sneller groeien dan de concurrent.

De afgelopen jaren rapporteerden maaltijdbezorgbedrijven dan ook explosieve groeicijfers. Maar ondertussen liepen hun verliezen wel steeds verder op. Dat was lange tijd voor beleggers niet zo’n probleem. Na de stevige groei-jaren zouden de winsten vanzelf volgen.

Maar inmiddels zijn beleggers sceptischer. De oplopende rente is een belangrijke oorzaak. Een hogere rente betekent dat winsten in de toekomst nu minder waard zijn. Hierdoor werd het bereiken van winstgevendheid op de kortere termijn ineens een belangrijk thema. Ook voor beleggers in JET.

Obligatiebeleggers

Een rentestijging hakt er bovendien extra in, omdat JET ook schuldpapier heeft uitstaan. Het bedrijf kon in de afgelopen drie jaren gebruikmaken van het gunstige renteklimaat om veel geld bij financiers op te halen, maar nu is het een stuk duurder om nieuwe leningen aan te gaan.

Vanaf 2019 haalde JET voor 1,7 miljard euro aan externe financiering op in de vorm van converteerbare obligaties. Er werd begin 2021 zelfs een vierjarige converteerbare obligatie (met een hoofdsom van 600 miljoen euro) uitgegeven, tegen een rentevergoeding van 0 procent. Dat betekent gratis lenen, maar de hoofdsom moet na verloop van tijd wel worden terugbetaald.

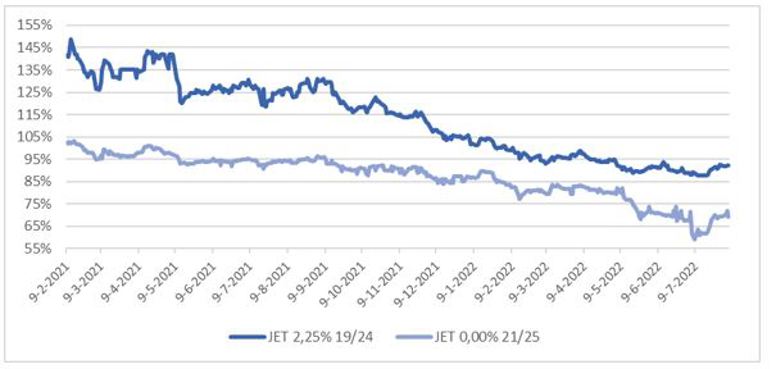

Dergelijke converteerbare obligaties, of 'convertibles', zijn leningen die de mogelijkheid bieden om deze tegen een bepaalde koers om te ruilen tegen aandelen. In het geval van de convertible die in 2025 afloopt, kan omzetting in JET-aandelen plaatsvinden als de beurskoers hoger is dan 135 euro. Op dit moment noteert het aandeel ongeveer 18 euro. Mocht dit zo blijven, dan moet JET deze en andere obligaties de komende jaren gewoon gaan aflossen.

Koersdaling converteerbare obligaties JET

Bron: Börse Frankfurt, vanaf uitgifte convertible 21/25 op 9 februari 2021

Op de beurs, waar beleggers bestaande obligaties verhandelen, wordt dit schuldpapier verhandeld tegen ongeveer 70 procent van de hoofdsom. Begin vorige maand noteerde de obligatie zelfs even onder de 60 procent. Een indicatie dat beleggers er niet gerust op zijn dat JET het schuldpapier zal kunnen aflossen.

Een andere converteerbare obligatie van JET (2,25% 19/24), die afloopt in januari 2024 met een hoofdsom van 250 miljoen euro, noteert ook onder pari. Deze is om te ruilen voor aandelen bij een beurskoers van ongeveer 70 euro.

Cash burn

JET heeft 2,4 miljard euro aan schulden, waar bijna 900 miljoen euro aan kasgeld tegenover staat. Dat obligatiebeleggers twijfelen aan de capaciteit van JET om schuldeisers terug te betalen heeft te maken met de huidige cash burn, de negatieve vrije kasstroom. Dat is het geld dat overblijft nadat bijvoorbeeld investeringen zijn gedaan en na correctie voor werkkapitaalschommelingen.

De halfjaarcijfers die Groen vorige week presenteerde laten zien dat deze negatieve kasstroom ondanks de kleinere verliezen nog altijd fors is. De maaltijdbezorger had aan het begin van het jaar nog 1,3 miljard euro in kas, maar dat is flink geslonken tot net onder de 900 miljoen euro.

Tijdens de toelichting op de halfjaarcijfers verbaasden sommige analisten zich over de stevige cash burn van JET. “De kaspositie is in het eerste halfjaar met meer dan 400 miljoen euro afgenomen. Dat is nogal wat lekkage in de vrije kasstroom buiten de ebitda”, zei Andrew Ross van de Britse zakenbank Barclays.

JET rapporteerde een verlies (operationeel resultaat, ebitda) van 144 miljoen euro (0,9 procent van de totale orderwaarde), terwijl er per saldo 438 miljoen euro de kas uitstroomde. Het verschil kan verklaard worden door onder andere kapitaalinvesteringen (capex), leaseverplichtingen en het bijstorten van kapitaal om het 33 procent-belang dat JET heeft in de Braziliaanse branchegenoot iFood op peil te houden.

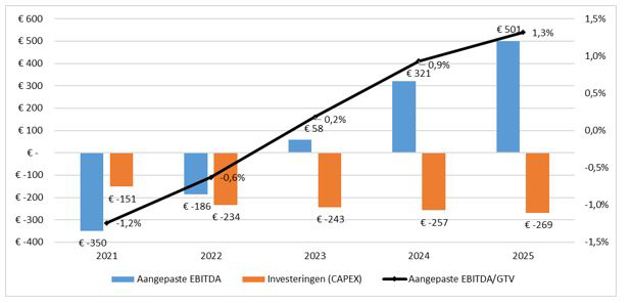

Het moederbedrijf van Thuisbezorgd verwacht voor het lopende jaar een ebitda-verlies van 0,5 tot 0,7 procent van de bruto transactiewaarde (gross transaction value, GTV). Hoewel dat een verbetering is, zal er nog steeds sprake zijn van een negatieve kasstroom.

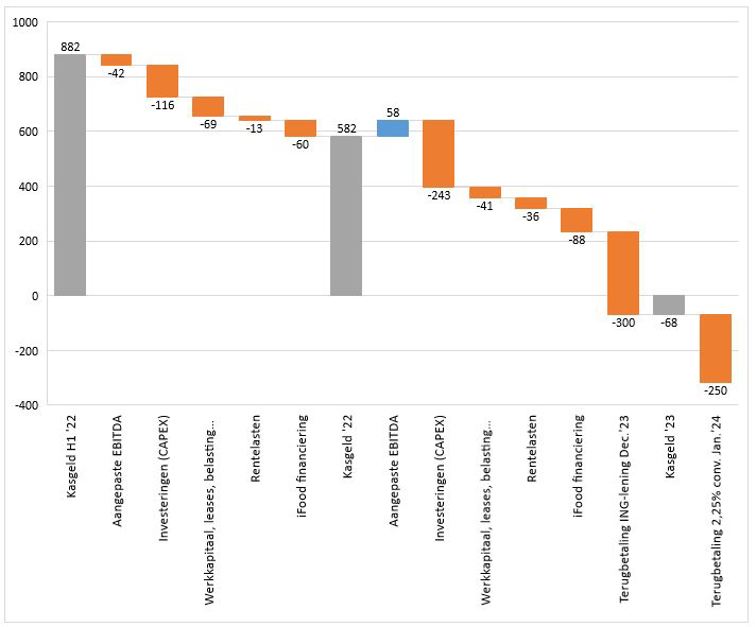

Cash bridge: kasgeld JET naar schatting niet voldoende om schulden af te lossen

Bron: halfjaarcijfers JET, Bloomberg taxaties, berekening VEB, in miljoenen euro’s

De cash burn is dan ook een belangrijk kengetal. Het geeft een indicatie van de mate waarin JET aan zijn verplichtingen kan voldoen. Op een zeker moment zal het bedrijf schulden moeten aflossen of een andere vorm van herfinanciering moeten regelen. Tot eind 2023 hoeven er nog geen leningen te worden terugbetaald, maar daarna gaat het om forse bedragen.

Zo moet ten eerste in december 2023 een lening van 300 miljoen euro worden terugbetaald aan ING. Een maand later verstrijkt ook de looptijd van de eerste converteerbare obligatie (250 miljoen euro). Het terugbetalen van beide schuldeisers gaat JET op basis van de verwachte kaspositie niet lukken, zo blijkt uit schattingen van de VEB (zie toelichting in kader).

Nieuwe schuld

Als JET inderdaad in de knel komt om uit de kasmiddelen beide leningen af te lossen, heeft het bedrijf nog wel mogelijkheden om niet in gebreke te komen. Zo kan het de bestaande doorlopende kredietfaciliteit (RCF) van 400 miljoen euro aanspreken. Volgens JET kan die kredietlijn tussentijds worden verruimd tot 600 miljoen euro. De kredietruimte wordt nu in het geheel niet gebruikt.

Een andere optie is om te herfinancieren met de uitgifte van nieuwe obligaties. De ene schuld wordt dan vervangen door de andere. Een belangrijke voorwaarde is dan wel dat JET een duidelijk pad naar winstgevendheid laat zien. Anders willen financiers hun handen vermoedelijk niet branden aan het bedrijf.

“We verwachten een positieve aangepaste ebitda te bereiken in 2023, en onze financiële vooruitzichten blijven ongewijzigd”, aldus Groen bij de toelichting aan analisten op de halfjaarcijfers.

Over vijf jaar denkt JET dat een totale orderwaarde van ongeveer 60 miljard euro over zijn platform gaat (in 2021: 28,2 miljard euro). Daarnaast verwacht het bedrijf op langere termijn een ebitda-marge te halen van meer dan vijf procent. Indien dit de maaltijdbezorger lukt, stijgt de ebitda tot minstens drie miljard euro. Als obligatiebeleggers die prognoses vertrouwen, dan kan een herfinanciering slagen.

Slaagt dat niet dan kan JET ook aankloppen bij aandeelhouders, maar bij het huidige koersniveau zou een aandelenemissie leiden tot sterke verwatering. Waar het aandeel nog geen twee jaar geleden meer dan 100 euro noteerde is dat vandaag minder dan 18 euro. Alleen als laatste mogelijkheid zal JET uitkomen bij een aandelenemissie.

Verkopen bezit

En dan kan JET ook nog bedrijfsonderdelen verkopen om cash vrij te spelen. Denk aan het Amerikaanse Grubhub of de Braziliaanse deelneming iFood. Daarnaast kan JET vertrekken uit (grote) verlieslatende landen als Australië. Met het verkopen van de genoemde onderdelen is JET overigens al bezig. Zowel Grubhub als iFood staat in de etalage, zo werd bij de halfjaarcijfers bevestigd.

Volgens sommige analisten zal een volledige verkoop van Grubhub een miljard euro opleveren, terwijl het 33 procent-belang in iFood zomaar voor meer dan 2 miljard euro van de hand kan worden gedaan. Daarmee kunnen de zorgen van obligatiebeleggers over schulden snel verdwijnen.

Dat is voor JET hard nodig. Want naast zicht op winstgevendheid mag de maaltijdbezorger - door de relevantie van netwerkeffecten - niet vergeten dat het behouden of uitbouwen van marktaandeel ook een belangrijk thema is en zal blijven.

| Uitleg berekening |

|

- Voor de berekening van de kasstroom kan een cash bridge worden geconstrueerd. In de berekening zijn het aangepaste brutobedrijfsresultaat (ebitda) en de investeringen (capex) de belangrijkste twee variabelen. |