De halfjaarcijfers van Eurocommercial Properties stonden in het teken van post-corona herstel. Verder wist de eigenaar van winkelcentra in Italië, Frankrijk, België en Zweden beleggers al een inkijkje te geven in het resultaat voor het gehele jaar en daarmee op het dividend. Minder goed nieuws is dat het aandeel nog altijd op een hoge korting staat ten opzichte van de officiële waarde van de bezittingen.

In het eerste halfjaar wist Eurocommercial Properties (ECP) de bezoekersaantallen van zijn winkelcentra niet verder op te schroeven dan naar 88 procent van het niveau in de eerste helft van 2019. Dat verlies van 12 procent klinkt dramatisch, maar de toeloop verbeterde in het tweede kwartaal alweer zodanig dat de bezoekersaantallen in de Zweedse winkelcentra van ECP zelfs al boven het niveau van 2019 uitkwamen. De omzet van de winkeliers (huurders) kwam ook boven de prognoses van ECP uit.

Alleen de Franse winkelcentra bleven achter dankzij coronarestricties. Zo werd de mondkapjesplicht in openbare binnenruimtes in Frankrijk pas medio maart 2022 afgeschaft. Deze tegenvaller treft dan ook concurrenten Klépierre en Wereldhave die kampen met vergelijkbare lage bezoekersaantallen in hun Franse winkelcentra.

Jaaroutlook valt mee en stelt tegelijk teleur

Het degelijke eerste halfjaar zet zich om in een jaaroutlook die per saldo boven de verwachting van beleggers ligt.

Eurocommercial denkt dit jaar een direct resultaat (dat is de winst exclusief waardeveranderingen van het vastgoed en derivaten) te boeken van ergens tussen de 2,20 en 2,30 euro per aandeel. Omdat in de eerste helft een winst van 1,21 euro werd behaald, blijft er zo’n 1 euro tot 1,10 over voor het najaar. Het is positief dat het bedrijf een outlook afgeeft voor het jaar en dat deze een dubbeltje hoger is dan wat analisten verwachtten. Toch is het teleurstellend dat de outlook voor de tweede helft van het jaar onder doet voor wat in de eerste helft werd gerealiseerd.

De reden voor die ogenschijnlijk magere tweede helft van het jaar ligt in verkochte bezittingen in Frankrijk die daardoor geen huurinkomsten meer opleveren, een bijzondere meevaller van achterstallige vorderingen in het eerste halfjaar én de zwakke Zweedse kroon. De euro staat er dit jaar al zwak bij, maar de Zweedse kroon doet het nog slechter en ECP haalt 22 procent van de huurinkomsten uit Zweden. De drie procent lagere kroon scheelt weliswaar omgerekend niet meer dan een half procent in het resultaat, maar in de doorgaans voorspelbare wereld van vastgoed is dat niet niks.

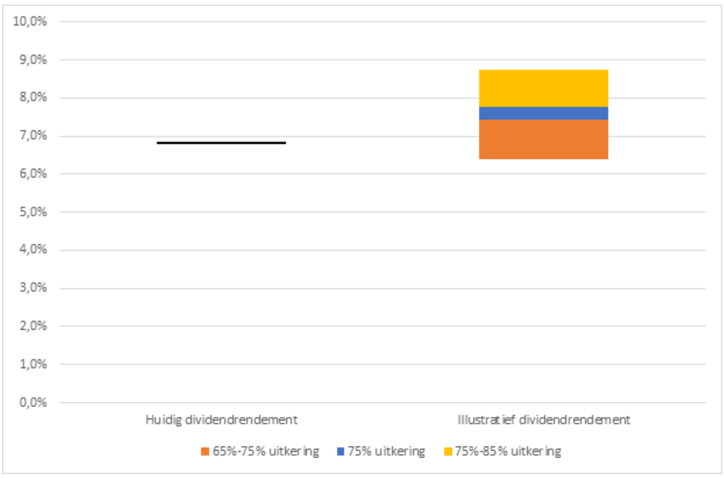

Dividend ECP

Het dividend neemt, net als bij andere vastgoedondernemingen, bij Eurocommercial Properties een belangrijke plaats in. Het vastgoedbedrijf heeft het beleid om 65 tot 85 procent van het directe resultaat uit te keren als cash dividend. Vorig jaar werd er 1,50 per aandeel uitbetaald, wat met de koers van vandaag een dividendrendement geeft van 6,8 procent. Nu heeft ECP al bekendgemaakt wat het verwacht van het directe resultaat en aan de hand daarvan is te berekenen wat het dividend voor 2022 zou moeten worden.

Bron: berekeningen op basis van een beurskoers van 22,35 euro en de outlook van ECP.

Concreet betekent een uitkeringspercentage op de doelstelling van 75 procent een dividend van 1,65 tot 1,73 euro per aandeel met de outlook als uitgangspunt. Dat is wat hoger dan de 1,63 euro dividend die analisten (in doorsnee) verwachten. Het is onwaarschijnlijk dat ECP het dividend wil verlagen, dus een dividendrendement van 7 procent of meer (wat neerkomt op minimaal 1,56 euro per aandeel) is een aannemelijk scenario op basis van de huidige koers. Zelfs een dividendrendement van 8 procent komt dichtbij.

Let wel: dit dividend is nog niet officieel vastgesteld en het duurt nog even voordat dit dividend aandeelhouders ook daadwerkelijk bereikt. Pas in januari volgend jaar krijgen beleggers een interim-dividend van 60 cent per aandeel voor het jaar 2022. De rest van het dividend volgt pas in juli 2023.

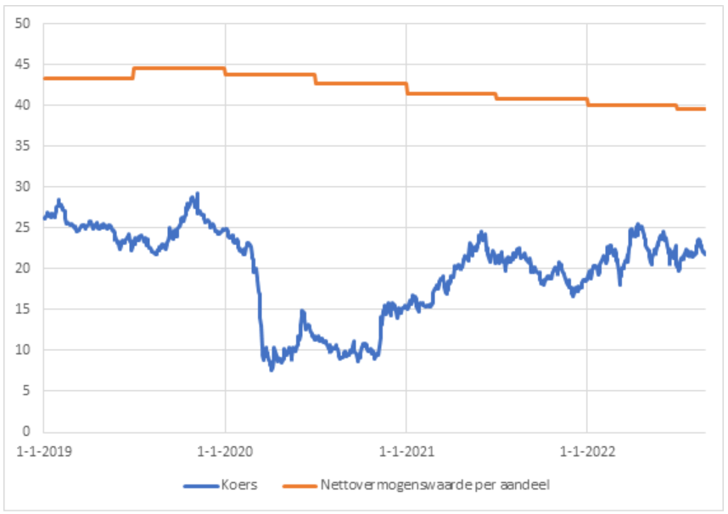

Nettovermogenswaarde blijft achter bij beurswaarde

Hoewel de cijfers van Eurocommercial Properties dankzij een breed marktherstel in de lift zitten, zijn beleggers lang niet bereid om de boekwaarde te betalen voor het aandeel. Zij betalen 43 procent minder dan de boekwaarde. Dat is overigens een bekende situatie. In december 2019 betaalden beleggers gemiddeld dezelfde korting voor het aandeel. In de tussentijd is het de nettovermogenswaarde per aandeel wel gezakt.

Beleggers hebben dus een andere mening over de waarde van het vastgoed dan de taxateurs. Gemiddeld waarderen beleggers de winkelcentra van ECP op 15 maal de netto huurbaten, terwijl die winkelcentra voor 19 maal de nettohuur in de boeken staan. De korting in de grafiek lijkt groter dan de verandering van 15 naar 19 doordat er ook schulden en andere verplichtingen op de balans van ECP staan. Deze zorgen voor een hefboomeffect. Zo zakt de nettovermogenswaarde naar 0 euro per aandeel als de waarde van het vastgoed met 48 procent zakt.

Koers versus boekwaarde per aandeel

Bron NVW: EPRA NAV/NTA uit (half)jaarrapportages ECP.

De korting ten opzichte van de boekwaarde is een waar sectorfenomeen. Zo staat de koers van Wereldhave 33 procent onder de vermogenswaarde en staat Unibail-Rodamco-Westfield op een ‘korting’ van bijna 60 procent. Veel beleggers zijn pessimistisch over de vooruitzichten voor de sector op lange termijn.

| Geen teken van recessie in winkelcentra |

|

Het viel ECP ook op dat aardig wat mensen niet op vakantie gingen en thuisbleven deze zomer. Dat werkt met name in het voordeel van winkelcentra in Zweden en daar zijn de cijfers dan ook sterk. In juli en augustus en liggen de bezoekersaantallen er boven het niveau van 2019. Ook in België liggen de bezoekersaantallen op sommige dagen op het vergelijkbare niveau van 2019. Deze bezoekersaantallen vertalen zich (door gestegen prijzen en vollere boodschappenmandjes) in 5,5 procent hogere omzetten voor de winkeliers in juli ten opzichte van 2019. Daarbij was geen verslechtering te zien ten opzichte van de maand juni. |