Het aandeel Basic-Fit staat precies op het niveau dat voor de pandemie werd bereikt en de strategie is helder: hard doorgroeien. Maar wie onder de motorkap kijkt, ziet dat de clubs die in de lockdownjaren 2020 en 2021 hun deuren openden nog matig presteren. De grote vraag is of de nieuwe clubs net zoveel leden weten te trekken als de oude.

Het verdienmodel van een sportschool is niet bepaald rocket science. De kosten zijn relatief vast en zitten vooral in de huur en het personeel. De inkomsten zijn variabel en sterk afhankelijk van het aantal leden en het contributiebedrag.

Niet alle leden komen even vaak, sommigen komen zelfs bijna nooit en dat maakt een sportschool rendabel zolang deze maar genoeg leden heeft die maandelijks betalen.

Vermenigvuldig het aantal sportscholen met grofweg duizend, neem er een hoofdkantoor in Hoofddorp bij dat over de marketing en de administratie gaat, een flink inkoopvoordeel op apparatuur, en je hebt Basic-Fit. Die kritische massa van meer dan duizend sportscholen is cruciaal in de sportschoolwereld. Zo kan Basic-Fit – in tegenstelling tot de kleinere spelers – landelijke reclamecampagnes uitrollen omdat de kosten kunnen worden uitgesmeerd over meer clubs en leden.

Ook de terugverdientijd van innovaties is een stuk korter – denk aan online inschrijfsystemen, elektrische poortjes en camerasystemen die 24/7 fitnessen mogelijk maken met circa twee fulltime medewerkers per club. Dergelijke schaalvoordelen maken het mogelijk dat Basic-Fit abonnementen kan aanbieden vanaf twee tientjes per vier weken.

Basic-Fit zet in op groei

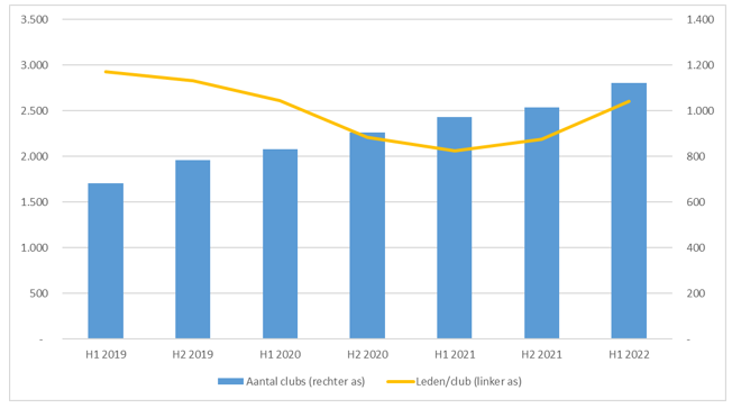

Basic-Fit heeft een duidelijke strategie: hard doorgroeien. Dat uit zich in het aantal nieuwe clubs dat het opent en het beleid om lage prijzen te blijven hanteren. Sinds eind 2019 is het aantal sportscholen van Basic-Fit gegroeid van 784 naar 1122, verspreid over Frankrijk, Nederland, België, Spanje en Luxemburg.

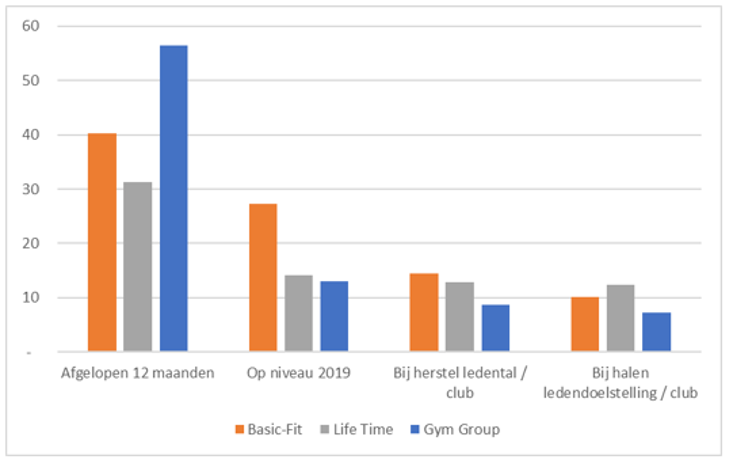

Het gemiddeld aantal leden per club ligt met 2602 in de eerste helft van 2022 zo’n 8 procent lager dan drie jaar geleden. Basic-Fit is dus nog niet terug op pre-coronaniveau maar ligt voor op zijn beursgenoteerde sectorgenoten. De Britse collega The Gym Group zit nog 18 procent onder het niveau van drie jaar geleden. Life Time, een Amerikaanse speler in het luxere segment, doet het nog iets slechter.

Basic-Fit wist de afgelopen drie jaar de omzet per lid gelijk te houden omdat de prijzen stabiel bleven. The Gym Group verhoogde de abonnementsprijzen wel en zag dit terug in een scherpere daling van het aantal leden per club.

Dat het ledenaantal per club van Basic-Fit minder hard omlaag ging dan bij The Gym Group is knap, als in ogenschouw wordt genomen dat het Nederlandse bedrijf – relatief – veel meer clubs opende.

Het aantal Basic-Fit clubs groeide sinds eind 2019 met 43 procent naar 1122. The Gym Group, dat in grote lijnen dezelfde strategie kent als Basic-Fit maar alleen actief is in het Verenigd Koninkrijk, zag in diezelfde periode het aantal clubs met 21 procent toenemen naar 212.

Bron: Basic-Fit, berekeningen VEB

Ook zijn de plannen voor de komende jaren een stuk agressiever bij Basic-Fit. The Gym Group denkt het aantal clubs in de nabije toekomst met zo’n 10 procent per jaar uit te kunnen breiden, maar Basic-Fit denkt aan 200 tot 300 clubs per jaar (circa 20 procent).

Nieuwe definitie

Zoals vaker het geval is, zeggen gemiddeldes bij Basic-Fit niet alles. Dit heeft ermee te maken dat een club pas optimaal gaat renderen (een rendement van 30 procent) als er een ledenaantal van ruim 3000 is behaald. Veel van de Basic-Fit clubs zitten na een jaar of twee aan dat aantal. Opvallend is dat de aanwas bij de nieuwe sportscholen (Basic-Fit noemt dat zelf: niet-volwassen clubs) niet bijzonder hard gaat. Ze schommelen rond de 1400 leden, als alle scholen ouder dan twee jaar als volwassen gelden.

Dat is een pover resultaat. Het kan twee dingen betekenen: ofwel de nieuwste clubs (jonger dan twee jaar) doen het slecht, of de clubs die tussen de twee en vier jaar oud zijn kampen met matig herstel van het ledenbestand. Basic-Fit hint duidelijk op het laatste. De lockdowns hebben de weg naar volwassenheid vertraagd, zo is de lezing van topman René Moos.

Volgens Moos ontwikkelt het ledenaantal van clubs die in 2022 werden geopend zich wel naar verwachting en staat het ROI-doel van 30 procent nog overeind.

De echte lockdownslachtoffers zijn dus de sportscholen die ten tijde van de lockdowns in 2020 en 2021 werden geopend. Waarom dit het geval is, blijft ongewis voor beleggers.

Waardering Basic-Fit is hoger dan concurrentie

Het aandeel Basic-Fit staat grofweg drie keer hoger dan na de koersdip van maart 2020 toen de pandemie uitbrak. De inschatting van de markt is duidelijk dat het uitbaten van gyms een rendabele business zal blijven.

Basic-Fit kent een relatief groot gat tussen de waarde die de beurs toekent aan een club (3,8 miljoen euro) en de investeringen die in het verleden nodig waren om de clubs neer te zetten (1,3 miljoen euro per club). Bij The Gym Group en Life Time is dat gat niet driemaal de kostprijs, maar minder dan tweemaal de kostprijs.

Hier kan het volgende uit worden afgeleid: het rendement op een club bij Basic-Fit is hoog en/of er zijn nog groeimogelijkheden.

Onze berekeningen laten zien dat het rendement per locatie bij The Gym Group en Life Time ongeveer hetzelfde is als bij Basic-Fit. Het grootste relatieve verschil in het voordeel van Basic-Fit zit dus vooral in de verwachte groei van het aantal locaties.

Kijkend naar de EBITDA op groepsniveau, lopen de waarderingen van beursgenoteerde sportscholen tot op zekere hoogte met elkaar in de pas. Wat wel opvalt is dat de waarderingen op basis van de winst van de afgelopen 12 maanden erg hoog zijn. Dit is natuurlijk goed verklaarbaar door de lagere inkomsten als gevolg van corona.

OW/EBITDA-waardering

Bron: berekeningen VEB. OW/EBITDA op basis van de huidige ondernemingswaarde (beurswaarde plus netto schulden).

Op basis van de winst van pre-coronajaar 2019 is de waardering over de hele linie lager. Een nog grotere verbetering kan optreden als de ledenaantallen per locatie zich herstellen naar het niveau van 2019 (het aantal clubs ligt nu hoger). Basic-Fit denkt (net als The Gym Group) dat snel te bereiken en schotelt beleggers daarbij een EBITDA-verwachting voor van 165 miljoen euro voor de tweede helft van 2022.

Wie de EBITDA outlook van Basic-Fit doortrekt naar een heel jaar, komt tot de conclusie dat de ondernemingswaarde met die cijfers zo’n 13 maal het bruto bedrijfsresultaat (EBITDA) is. Bij het halen van de doelstelling van 3300 leden per club kan de EBITDA doorstijgen naar ruim 400 miljoen euro op jaarbasis en zakt de waardering naar 10 maal de EBITDA.

Dat zou Basic-Fit best kunnen lukken. Maar nog heel veel jaren winstgevende groei lijkt twijfelachtig, gegeven de analyse van de gemiddelde (nieuwe) locatie ten opzichte van de oudste locaties. Daarbij kan de groei blijvend vertragen en kunnen er concurrenten opdoemen die het Basic-Fit een stuk moeilijker maken om hoge winsten te maken. Met een lager aantal leden per club, zakt de winstgevendheid als een pudding in elkaar.

Het afgelopen halfjaar liet zien dat Basic-Fit op z’n minst 2700 leden per club nodig heeft om (na rente, belastingen en afschrijvingen) quitte te spelen. Op het oog is Basic-Fit een aardige groeibelegging, maar deze kent een hoog risico als de nieuwe clubs niet snel beter gaan presteren.