De vastgoedsector beleeft weinig lol aan Prinsjesdag. Als het kabinet zijn zin krijgt, kunnen vastgoedfondsen als NSI, Vastned en Wereldhave vanaf 2024 een flinke aanslag van de fiscus verwachten. Wat wil het kabinet precies? Gaat het zo ver komen? En welke fondsen worden dan het hardst geraakt?

Na de lockdowns, snel stijgende rentes en de aanhoudende opmars van online winkelen, krijgt de beursgenoteerde vastgoedsector een nieuwe klap te verwerken.

Op Prinsjesdag kondigde het kabinet plannen aan om vennootschapsbelasting in te voeren bij vastgoedfondsen met een fbi-status. Tot op heden was de gunstige fiscale behandeling een belangrijke reden om in fondsen als NSI, Vastned en Wereldhave te beleggen.

Hoeveel pijn gaan de Prinsjesdagplannen doen? Een nadere blik in 5 keer vraag en antwoord.

1. De fbi-status. Wat was dat ook alweer?

Normale bedrijven moeten kort gezegd 25,8 procent vennootschapsbelasting betalen over de winst die wordt geboekt. Maar bedrijven die aan de eisen van de fiscale beleggingsinstelling (fbi) voldoen zijn gevrijwaard van deze belasting.

In de praktijk gaat het om fondsen die aandelen- of vastgoedportefeuilles (veelal passief) beheren.

De belangrijkste voorwaarde om in aanmerking te komen voor de fbi-status is dat de hele (fiscale) winst wordt uitgekeerd aan aandeelhouders als dividend (doorstootregeling). Het idee achter de vrijstelling is dat er op de winstuitkering al 15 procent dividendbelasting wordt ingehouden. Bovendien wordt belasting geheven op vermogen via box 3. Al zal niet iedere belegger ook de twee de belastingen tegelijkertijd betalen. Zo wordt vermogen voor een belastingplichtige in Nederland in box 3 belast, maar is de dividendbelasting – in principe – te verrekenen met de inkomstenbelasting.

De uitzonderingsregels van het fbi-regime binnen de vennootschapsbelasting vielen altijd goed te rechtvaardigen. Want door de regeling zit er geen fiscaal verschil tussen direct en indirect (via een fbi-fonds) in vastgoed beleggen (dezelfde belastingdruk).

2. Wat staat er in de Prinsjesdagstukken?

Eén zin in de brief van staatssecretaris Van Rij vat alles samen: “De vastgoedmaatregel zorgt ervoor dat de winst behaald met vastgoed in alle gevallen kan worden belast met vennootschapsbelasting.”

Als het aan het kabinet ligt zal vastgoed vanaf boekjaar 2024 dus niet meer onder de fbi-regeling vallen. In de Miljoenennota is te lezen dat de Staat vanaf 2024 structurele baten inboekt van 54 miljoen euro per jaar (extra belastinginkomsten).

3. Hoe kan dit vastgoedfondsen raken?

Voor Nederlandse beursgenoteerde vastgoedfondsen betekent dit dat de winst die wordt gerealiseerd met in Nederland gevestigd vastgoed vanaf 2024 belast zal worden tegen 25,8 procent. Het lijkt er op dat er – in ieder geval voorlopig – niet getornd zal worden aan soortgelijke fiscale regimes in het buitenland.

De nieuwe belastingregels gaan dus primair over het Nederlandse vastgoed. Maar veel is nog onduidelijk. Het kabinet zegt de komende tijd onderzoek te gaan doen naar de wenselijkheid en eventuele mogelijkheden van flankerende maatregelen in 2023. Hierbij wordt ook gewezen op randvoorwaarden als ‘de budgettaire inpasbaarheid, uitvoerbaarheid en juridisch houdbaarheid’ .

In ieder geval zijn vastgoedfondsen Vastned , NSI en Wereldhave not amused.

Het trio spreekt unaniem van een “geheel onverwachte aankondiging”. Hierbij wordt gewezen op een evaluatierapport van het fbi-regime van onderzoeksbureau SEO dat recent in opdracht van het ministerie van Financiën werd uitgevoerd.

De volgens de vastgoedfondsen “gunstige conclusies” die in dit rapport werden getrokken, zouden moeilijk te rijmen zijn met de drastische fiscale ingreep.

4. Welke Nederlandse fondsen voelen de meeste pijn?

De vastgoedfondsen laten weten dat ze broeden op de plannen en zijn begonnen met doorrekenen van de consequenties.

Heel veel hangt af van hoe zwaar de weging in de portefeuille is naar Nederlands vastgoed. Zo heeft Eurocommercial Properties wel een fbi-status, maar is die van weinig betekenis, aangezien het fonds geen Nederlands vastgoed in de boeken heeft staan. De winkelcentra-investeerder Unibail (URW) heeft niet eens een fbi-status, hetgeen er ongetwijfeld mee te maken heeft dat de blootstelling aan Nederland verwaarloosbaar klein is.

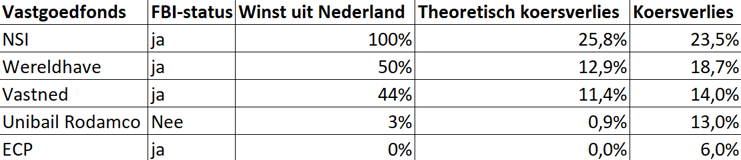

Helemaal aan de andere kant van het spectrum staat kantorenbelegger NSI dat vol in Nederland is belegd. In de risicoparagraaf van het jaarverslag 2021 wordt vermeld dat “materiële wijziging in het fbi-regime een aanzienlijk nadelig effect kan hebben op NSI, de financiële resultaten en de financiële positie”. Naar inschatting van NSI was toen de kans op dit scenario “klein”.

Maar ook Wereldhave (circa 50 procent) en Vastned (44 procent) boeken een flink deel van de winst in Nederland. Indien de regels nu al van toepassing waren geweest, zouden Vastned, NSI en Wereldhave volgens onze berekeningen bij elkaar een aanslag van de fiscus hebben gehad van 28 miljoen euro.

Worst case

In het meeste negatieve scenario – voor beleggers in de vastgoed-fbi’s – verdwijnt een kwart van alle toekomstige winsten die geboekt wordt met Nederlands vastgoed in de schatkist. Dat geld kan dus niet meer worden uitgekeerd aan aandeelhouders.

In dat scenario zou een aandeel NSI dus tot een kwart van de waarde moeten verliezen. Na de forse daling van het aandeel van bijna 10 procent op de eerste maandag na Prinsjesdag (26 september) is dit bijna precies het percentage dat beleggers verloren hebben op het NSI-aandeel in de vijf handelsdagen na presentatie van de plannen (23,5 procent).

Waardering vastgoedfondsen krijgt knauw in de week na Prinsjesdag

Bron: jaarverslagen vastgoedfondsen. Bloomberg. Voor een inschatting van de belastbare winst is het directe resultaat genomen dat met Nederlands vastgoed wordt gerealiseerd. Het koersverlies is becijferd over de periode 19-26 september.

Ook de andere vastgoedfondsen, waaronder Unibail, dat geen fbi-status heeft, verloren flink op de beurs. Dit kan niet los gezien worden van stijgende rentes en toenemende recessie-angst.

5. Zal het allemaal zo’n vaart lopen?

Gezien de forse koersdalingen vrezen beleggers het ergste. De vastgoedindustrie zal hopen op het scenario dat zich in 2018 voltrok. Toen was er ook het idee om vennootschapsbelasting in te voeren als onderdeel van een groter plan om dividendbelasting af te schaffen. Zonder dividendbelasting zouden fondsen met een FBI-status helemaal geen belasting meer betalen.

Destijds was er luid verzet uit de sector met onder meer paginagrote advertenties in landelijke nieuwsbladen. Toen het afschaffen van dividendbelasting na een politiek drama geen doorgang vond verdwenen ook de FBI-plannen in de prullenmand.

Mocht het nu daadwerkelijk wel zo ver komen is de vraag of vastgoed nog een toekomst heeft aan de Nederlandse beurs.

Mening VEB

De VEB vindt het onnadenkend en onrechtvaardig om een dubbele belasting te introduceren (vennootschaps- en box-3-belasting). Voor buitenlandse beleggers die hun dividendbelasting niet of moeilijk kunnen terugvorderen, kan zelfs sprake zijn van een driedubbele heffing. Dat valt politiek niet rechtvaardigen.

Bij ongewijzigde implementatie van de voorstellen zou plots een groot fiscaal nadeel ontstaan voor beleggers die gespreid in vastgoed (via een fonds) beleggen in plaats van rechtstreeks in stenen.

| Update Wereldhave |

|

- Na publicatie van dit artikel kwam Wereldhave op 28 september met een update naar buiten. Wereldhave schat in dat het tussen de 3 en 4 miljoen euro vennootschapsbelasting zal moeten gaan betalen (met de kanttekening dat nog veel onduidelijk is). Dat zou neerkomen op circa 5 procent van de verwachte winst per aandeel voor dit jaar van 1,55-1,65 euro. |