Verzekeraars bieden momenteel niet de bescherming waar beleggers op hadden gehoopt in een klimaat van stijgende rentes. Maar het verschil in rendement tussen het Nederlandse trio NN, ASR en Aegon is opvallend. Het heeft alles te maken met verschillende hedgingstrategieën.

Het cliché dat verzekeraars een schuilplaats zijn in tijden van hogere rentes gaat dit jaar niet op. Een index met grote Europese verzekeraars verloor 16 procent sinds eind 2021.

Het mag dan zo zijn dat hogere rentes verplichtingen van verzekeraars in de toekomst drukken omdat ze de ontvangen premies dan rendabel kunnen beleggen. Maar er zijn meer factoren zijn die het wel en wee van een verzekeraar bepalen.

Als aandelen bijvoorbeeld dalen, heeft dat een direct negatief effect op het kapitaal van een verzekeraar, omdat de eigen aandelenportefeuille minder waard is geworden.

Onderzoekers van de Europese autoriteit voor verzekeringen (EIOPA) stelden vast dat de winsten van verzekeraars - naast hoge aandelenkoersen en rentes - baat hebben bij een sterke economie (weinig faillissementen) en een niet al te hoge inflatie. Gezien de huidige verslechtering van de economische omstandigheden zal het dan weinig verbazing wekken dat ook de aandelen van verzekeraars klappen krijgen.

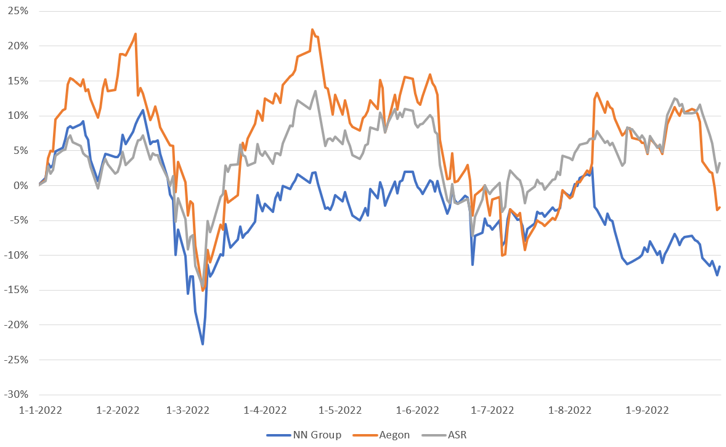

ASR gokt en wint, NN Group verliest

Maar de onderlinge verschillen in prestaties op de beurs tussen verzekeraar zijn groot. NN Group staat – inclusief dividend – op een min van 12 procent sinds begin dit jaar, terwijl ASR een plus van 3 procent noteert. Toch een groot verschil van 15 procentpunt aan rendement. Verzekeraar Aegon staat op een verliesje van een paar procent.

NN Group duikelt, ASR staat wel op winst in 2022

Bron: Bloomberg

Het rendementsverschil tussen NN Group en ASR liep sterk op na de publicatie van de halfjaarcijfers in augustus (zie grafiek).

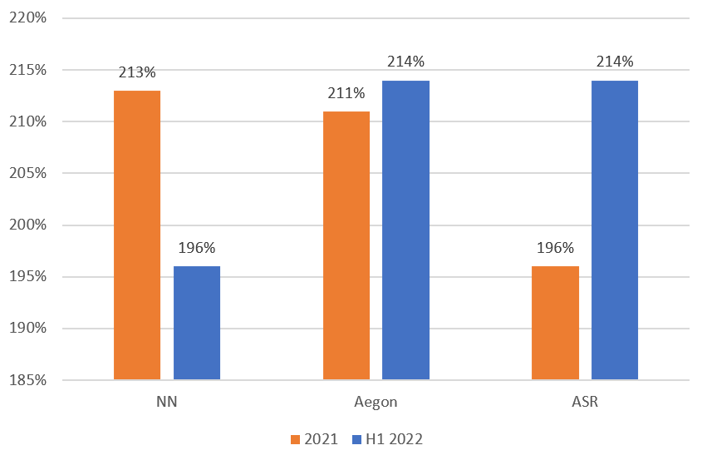

NN Group maakte toen bekend dat de Solvency II ratio flink was gezakt ten opzichte van begin dit jaar. ASR liet juist een stijging van die ratio zien.

De Solvency II ratio geeft aan hoeveel kapitaal verzekeraars hebben, afgezet tegen de contant gemaakte verplichtingen. In de wirwar aan cijfers die verzekeraars publiceren, is deze ratio uiteindelijk het meest relevant voor beleggers en analisten, want dat verhoudingsgetal bepaalt uiteindelijk hoeveel kapitaal een verzekeraar kan uitkeren aan aandeelhouders.

Solvency II ratio

Bron: halfjaarverslagen NN, Aegon en ASR.

Het verschil in koersprestatie tussen NN Group en ASR is dus moeilijk los te zien van de ontwikkeling van deze bufferratio. Waar NN Group ultimo vorig jaar nog ruimer in het jasje zat dan ASR was de situatie eind juni juist omgedraaid.

De hogere ratio betekent dat ASR – in theorie – plots 600 miljoen euro meer aan dividend kan uitkeren dan eind vorig jaar het geval was. Bij NN Group werkt het daarentegen precies de andere kant op: de lagere buffer van 1,6 miljard euro betekent dat er minder ruimte is voor een potentieel extra dividend.

In verhouding tot de beurswaarde van de verzekeraars betekent dit dat ASR 11 procent meer kan uitkeren aan aandeelhouders terwijl NN 13 procent minder kan uitkeren.

Verschil in afdekstrategie

Hoe is het mogelijk dat de bufferratio’s van beide bedrijven, die toch actief zijn in dezelfde sector, zich zo anders hebben ontwikkeld in de laatste zes maanden?

Om die vraag te beantwoorden is interessant een blik te werpen op de gevoeligheidsanalyses die ASR (pagina 24 van de analistenpresentatie) en NN Group (pagina 20) deelden bij de halfjaarcijferpresentatie. Hierin wordt een inschatting gegeven van de impact van een verandering in rente, risico-opslag of aandelenkoersen op de Solvency-II-buffers.

Doordat verzekeraars de risico’s wegmasseren met allerlei complexe financiële producten zijn deze gevoeligheden niet altijd zoals je het zou verwachent.

Zo liet NN Group weten dat de Solvency II ratio niet stijgt maar zakt als de rente met 0,5 procentpunt stijgt (negatieve impact op de bufferratio: één procent). Die daling was begin van dit jaar zelfs nog 4 procentpunt, wat de fikse daling van de Solvency II ratio over de eerste zes maanden van het jaar verklaart.

ASR maakte bij de halfjaarcijfers bekend dat in hetzelfde rentescenario de Solvency II ratio wel met 5 procentpunten omhoog gaat.

Impact van rentestijging en koersdalingen op bufferratio

*Bron. Jaarverslagen en halfjaarrapporten NN Group en ASR

Ook het indekbeleid ten aanzien van het aandelenrisico verschilt. ASR heeft zich helemaal ingedekt tegen koersdalingen. Als aandelen met 20 procent zakken, heeft dat netto geen invloed op de Solvency II positie van ASR. NN Group verliest in dat scenario ongeveer 6 procentpunt van de buffer.

Aan het begin van dit jaar was het bij ASR zelfs zo dat een dalende aandelenmarkt (-20 procent) 6 procentpunt zou toevoegen aan de Solvency II ratio. Het verschil in het hedgingbeleid verklaart dus het enorme verschil tussen de ontwikkeling van de Solvency II ratio’s van ASR en NN Group.

Huiswerk

Vandaag komt ASR als winnaar uit de strijd. Maar het is gevaarlijk hier vergaande conclusies uit te trekken. In een hypothetisch scenario waarin rentes gelijk waren gebleven of daalden – zoals in de laatste vier decennia – en de aandelen omhoog gingen, had NN Group juist geprofiteerd.

De les is wel dat beleggers die in hun portefeuille bescherming zoeken tegen hogere rentes, niet blind een willekeurig aandeel van een verzekeraar kunnen kopen. Beleggers die hun huiswerk goed willen doen kijken in ieder geval naar hoe dit soort risico’s zijn afgedekt.

| Hoe zit het ook alweer met de rente en verzekeraars? |

|

- Levensverzekeraars hebben verplichtingen die ver in de toekomst liggen – bijvoorbeeld: een uitkering aan de familie na het overlijden van een polishouder. Als de rente stijgt, daalt de waarde van deze toekomstige verplichtingen omdat deze tegen een hogere rentevoet contant moeten worden gemaakt. Door de lagere verplichtingen stijgt het bufferkapitaal van verzekeraars (Solvency-2). - Maar dat is niet het hele verhaal. Want om aan die (eerder aangegane) verplichtingen te voldoen, beleggen verzekeraars veelal in relatief veilige obligaties van overheden en bedrijven. Die portefeuille daalt (ook) in waarde als de rente stijgt, en dit heeft juist weer een negatieve impact op de buffers. - Veel verzekeraars gebruiken complexe financiële constructies om risico’s aan zowel de activakant (waardedaling effectenportefeuille) als aan de passivakant van de balans af te dekken. Denk in het laatste geval aan de aanschaf van een derivaat dat meer waard wordt als de levensverwachting stijgt om het risico van een pensioenproduct in te dammen.

|