De centrale bank waarschuwde maandag 10 oktober in een rapport dat inflatie en een mogelijke recessie de financiële sector op de proef zullen stellen. Ook verlengde DNB twee maatregelen om de kapitaalbuffers van banken voor te bereiden op het onheil. Aandeelhouders van ING en ABN Amro hoeven zich nog niet druk te maken. Deze banken zijn goed gekapitaliseerd en kunnen - vooralsnog - gewoon dividend blijven uitkeren.

De Nederlandsche Bank (DNB) kondigde in zijn Overzicht Financiële Stabiliteit de verlenging van twee maatregelen aan die banken effectief dwingen om meer kapitaal aan te houden. Het verlengde de extra risicoweging op hypotheken met twee jaar (hierdoor moeten banken meer kapitaal aanhouden voor elke verstrekte hypotheek) en banken moeten doorgaan met het opbouwen van de contracyclische kapitaalbuffer.

De scherpere buffereisen komen niet uit de lucht vallen. DNB, de instantie die mede het rentebeleid van de ECB bepaalt, constateert in het rapport: “Kwetsbaarheden die zich in een lange periode van lage rentes hebben opgebouwd, komen nu aan de oppervlakte.” DNB noemt het risico van rentestijgingen op de houdbaarheid van schulden. Zo kunnen bedrijven in de problemen komen als de rentelasten sterk stijgen, terwijl de economie afkoelt door de hoge inflatie. Maar ook de huizenmarkt is voor de Nederlandse grootbanken een relevant risico omdat hun balansen vol staan met woninghypotheken.

Maatregel 1: de hypothekenbuffer

DNB bepaalde vorig jaar dat banken die een eigen risicomodel gebruiken (zoals ING en ABN Amro) een extra hoge buffer moeten aanhouden voor hypotheken op hun balans. Deze maatregel wordt nu met twee jaar verlengd tot december 2024.

Technisch gezien stijgt de kapitaaleis niet, maar krijgen hypotheken een hogere risicoweging (zie kader) dankzij deze maatregel. Het gevolg van de maatregel is dat de kapitaalbuffer, de CET1-ratio (zie kader), lager ligt dan die anders zou liggen. Bij ING kost dit ongeveer 0,5 procentpunt en bij ABN Amro 0,75 procentpunt van die buffer, zo valt op te maken uit analistenpresentaties.

Houd daarbij in gedachten dat deze afslag op het kapitaal al achter de rug is, waardoor de verlenging geen directe verslechtering van de CET1-ratio tot gevolg heeft.

Omdat de banken momenteel al ingesteld zijn op de huidige buffer en nu volop dividend uitkeren en zelfs aandelen inkopen, heeft de maatregel geen directe negatieve gevolgen voor het dividend.

Maatregel 2: de contracyclische kapitaalbuffer

Naast de hypothekenmaatregel besloot DNB de opbouw van de contracyclische kapitaalbuffer (CCyB) verder door te zetten. Dit is een opslag bovenop de ‘normale’ vereiste kapitaalbuffer (CET1-ratio) van banken. Het doel is een CCyB-opslag van 2 procent in 2024. De eerste stap, een opslag van 1 procent, moet in mei 2023 bereikt zijn.

Nederlandse banken hebben volgens DNB een goede uitgangspositie. De stresstest laat zien dat deze ook niet ernstig verzwakt als de economie in 2023 en 2024 met in totaal 2 procent krimpt en de werkloosheid stijgt naar bijna 7 procent (nu 3,8 procent). De belangrijkste kapitaalratio van banken, de CET1, zal van gemiddeld ruim 16 naar 14 procent slinken in dat scenario (DNB eist momenteel een buffer van 9 tot 11 procent, afhankelijk van de instelling).

Die ruime twee procent lagere buffer in de stresstest is voor DNB een reden om nog twee jaar vast te houden aan de opbouw van de contracyclische kapitaalbuffer van 2 procent. Als het slecht gaat, kan DNB de CCyB verlagen, zodat banken lucht krijgen wanneer ze dit nodig hebben.

Wat betekent de CCyB voor ING en ABN Amro?

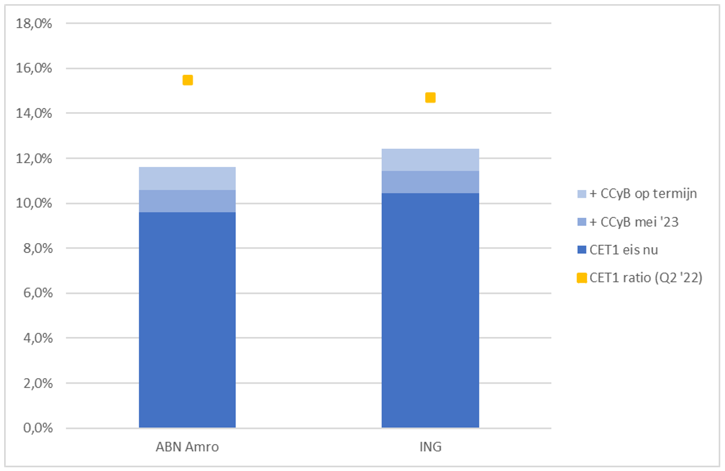

De impact op de buffers van ABN Amro en ING zijn lager dan de volle 1 of 2 procent omdat de banken ook leningen in het buitenland hebben uitstaan die niet onder DNB vallen. Vooral bij het internationaal opererende ING dempt dit de impact tot minder dan een vijfde van het percentage dat DNB communiceert en bij ABN Amro is dat driekwart. Ter illustratie: als DNB de volle 2-procent CCyB invoert, gaat de minimale CET1-ratio voor ING met 0,33 procentpunt omhoog en bij ABN Amro is dat 1,54 procentpunt.

De impact zou dus vooral door ABN Amro gevoeld worden. Voorzichtigheidshalve rekenen wij toch verder met de volle 1 en 2 procentpunt voor beide banken omdat de trend bij andere Europese toezichthouders, zoals DNB zelf aangeeft, dezelfde is als in Nederland.

ABN Amro had eind juni een kapitaalbuffer van 15,5 procent. Nu moet de bank nog minimaal 9,6 procent aanhouden, en dat kan naar 11,6 procent stijgen met een volle buffer.

Impact CCyB op ING en ABN Amro oogt behapbaar

Bron: Pillar 3 rapportages ABN Amro en ING. Illustratieve impact CCyB wanneer alle toezichthouders deze verhogen naar het niveau waar DNB op mikt.

ING zit iets minder ruim in het jasje en heeft ook een hogere kapitaaleis dan ABN Amro. Toch blijft er voor beide banken genoeg ruimte om het huidige dividendbeleid te handhaven. ABN Amro keerde over de afgelopen 12 maanden per aandeel 93 cent uit aan dividend, dat is omgerekend goed voor ongeveer 0,65 procentpunt van de bufferratio van de bank. Bij ING gaat het om 58 cent per aandeel (interim- en slot)dividend, wat toevallig ook goed is voor 0,65 procentpunt van de bufferratio.

Op dit moment kunnen ABN Amro en ING (ook met 2 procent CCyB) voor respectievelijk zes en drieënhalf jaar aan dividend uitkeren voordat ze de minimumkapitaalbuffer bereiken. Dat lijkt een behoorlijk gezonde situatie. Dat beeld verandert alleen als banken hoge kredietverliezen lijden.

Moeten beleggers in ING en ABN Amro zich zorgen maken?

DNB worstelt duidelijk met de boodschap in het rapport. Enerzijds geeft DNB graag toe dat banken al ruime buffers hebben. De centrale bank is immers verantwoordelijk voor een gezonde financiële sector en vertelt graag dat het deze taak goed uitvoert. Anderzijds streeft de centrale bank naar zo hoog mogelijke buffers in crisistijden, waardoor het terughoudendheid propageert met betrekking tot het uitkeren van dividend.

Dat neemt niet weg dat er, ook met extra buffereisen, voldoende ruimte is voor dividend. De maatregelen van DNB zijn tijdelijke voorzorgsmaatregelen die in de praktijk een relatief bescheiden invloed hebben op de eisen aan ING en ABN Amro. De twee banken hebben zoveel kapitaal dat de dividenduitkeringen niet in gevaar komen.

Beleggers kunnen juist wel bezorgd raken van iets waar DNB weinig invloed op heeft en dat is een sterke verslechtering van de economie. Dan zou het niet vreemd zijn als banken het dividend verlagen of opschorten, zelfs al blijkt uit de stresstest dat ze er ook bij een verslechtering van de economie nog relatief goed voor staan.

| Kader 1: Risicokapitaal en CET1 |

|

| Kader 2: Hypothekenmarkt |

|