Voedingsingrediëntenbedrijf DSM zag de omzet over het derde kwartaal flink oplopen dankzij hogere prijzen en gunstige wisselkoerseffecten. Toch kon het concern niet voorkomen dat het bedrijfsresultaat minder hard steeg dan voorzien, reden om het winstdoel voor het hele jaar flink naar beneden bij te stellen.

Na de verkoop van de materialendivisie komen de omzet en het bedrijfsresultaat (ebitda) van DSM volledig voor rekening van activiteiten op het gebied van gezondheid en voeding.

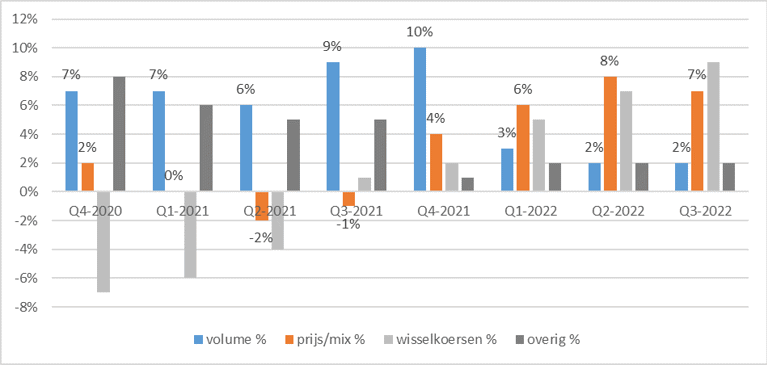

De kwartaalomzet van DSM nam toe met 20 procent tot 2,2 miljard euro, gedreven door hogere prijzen, een verschuiving in de verkoopmix naar duurdere producten en gunstige wisselkoerseffecten dankzij een zwakkere euro.

De autonome omzetgroei in het derde kwartaal bedroeg 9 procent. Dat groeicijfer komt tot stand door het gecombineerde effect van prijsverhogingen en een stijging van de afzet.

DSM zag de autonome omzet met 6 procent toenemen in het segment Animal Nutrition & Health (denk aan veevoederingrediënten), 11 procent in Health, Nutrition & Care (bijvoorbeeld ingrediënten voor babyvoeding), en 14 procent in Food & Beverage (denk aan ingrediënten voor de smaak en textuur).

Sinds eerste kwartaal schroeft DSM prijzen fors op

Bron: kwartaalverslagen DSM, verandering jaar-op-jaar. Cijfers betreffen vanaf Q1 2022 de activiteiten onder de noemer Health, Nutrition & Bioscience (HNB), voorheen Nutrition. De post ‘overig’ bestaat uit omzeteffect als gevolg van overnames en desinvesteringen.

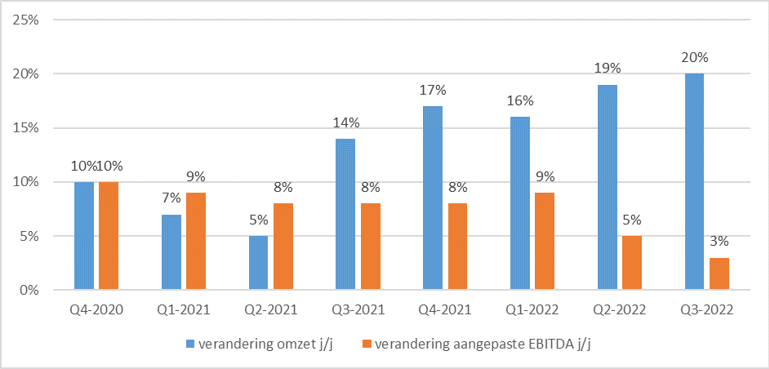

Tot zover het goede nieuws. Want de fors hogere omzet resulteerde nauwelijks in extra ebitda-winst. Door de gestegen prijzen van energie en grondstoffen, die vooral in Europa duurder werden, steeg het bedrijfsresultaat het afgelopen kwartaal slechts 3 procent, naar 356 miljoen euro.

Het groeitempo van de ebitda laat inmiddels een negatieve trend zien sinds het eerste kwartaal (zie grafiek).

Meer omzetgroei, minder winstgroei

Bron: kwartaalverslagen DSM, verandering jaar-op-jaar. Cijfers betreffen vanaf Q1 2022 de activiteiten onder de noemer Health, Nutrition & Bioscience (HNB), voorheen Nutrition.

DSM is ook minder optimistisch geworden over de winstverwachting voor het hele jaar. Waar het AEX-bedrijf eerder uitging van een ebitda-groei van tussen de 5 en 9 procent (in jargon high single digit), is dat nu slechts 1 tot 5 procent (low single digit).

Margedruk is nooit leuk, maar voor DSM blijft het verwachte bedrijfsresultaat voor dit jaar, door de stevige absolute omzetgroei, hoger dan in 2021. Het winstalarm dat DSM slaat is een stuk minder luid dan van andere bedrijven, zoals PostNL, die wel moesten waarschuwen voor lagere winstniveaus in absolute zin.

Het is mogelijk een verklaring voor de relatief milde reactie van beleggers. In de middaghandel noteert het aandeel circa 3 procent lager.

Het vierde kwartaal zal een verslechtering van de neerwaartse trend laten zien. "We blijven de stijgende energie- en grondstofprijzen tegengaan, die vooral in Europa versnelden, zij het met enige vertraging" aldus co-ceo's Geraldine Matchett en Dimitri de Vreeze in het persbericht.

De gestegen prijzen van grondstoffen merkt DSM eerst in de eigen kosten. Het duurt enige tijd voordat de hogere prijzen kunnen worden doorberekend aan de eindklant. DSM blijft vertrouwen houden in de omzet- en winstdoelen op de middellange termijn.

Fusie op schema

In mei kondigde DSM aan te willen fuseren met het Zwitserse Firmenich. DSM's aandeelhouders zullen 65,5 procent van het nieuwe DSM-Firmenich bezitten, en de Firmenich-aandeelhouders - 45 nazaten van de oprichter van het bedrijf dat in 1895 werd gestart - maken aanspraak op de overige 34,5 procent. Daarnaast krijgen de Firmenich-aandeelhouders ook 3,5 miljard euro in contanten overgemaakt.

Ook kondigde DSM destijds de verkoop aan van het onderdeel Materials aan (voor een bedrag 3,9 miljard euro). Bij de kwartaalcijfers liet het bedrijf weten dat er in de laatste maanden goede vorderingen zijn gemaakt met zowel deze desinvestering als de fusie met Firmenich.

De totale overnamesom voor Firmenich (inclusief overgenomen nettoschuld) bedraagt op basis van de slotkoers van DSM van maandag 16,9 miljard euro. De ebitda van Firmenich bedroeg over het afgelopen boekjaar omgerekend bijna 900 miljoen euro. Het bod komt daarmee uit op een waardering van circa 19 keer dat bedrijfsresultaat. Dat is vergelijkbaar met de waardering van sectorgenoten als Givaudan, IFF en Symrise.

Dankzij het samenvoegen moet de totale ebitda vanaf 2026 met 350 miljoen euro per jaar toenemen. Hiervan komt volgens het fusiebedrijf ongeveer de helft uit de extra omzet en het overige deel uit kostenbesparingen. Bij de halfjaarcijfers gaf DSM aan dat het prospectus in het vierde kwartaal gepubliceerd zal worden, en dat de samenvoeging in het eerste halfjaar van 2023 moet zijn afgerond.