Dezelfde handelsgeest die zorgde dat handelshuis B&S groot werd, zou nu wel eens kunnen worden ingezet om minderheidsaandeelhouders de deur uit te werken. Het is goed denkbaar dat meerderheidsaandeelhouder Willem Blijdorp een tweede overnamepoging zal wagen. Waarborgen voor de minderheid zijn er nauwelijks. Eigenlijk kan B&S nauwelijks nog een serieuze belegging genoemd worden.

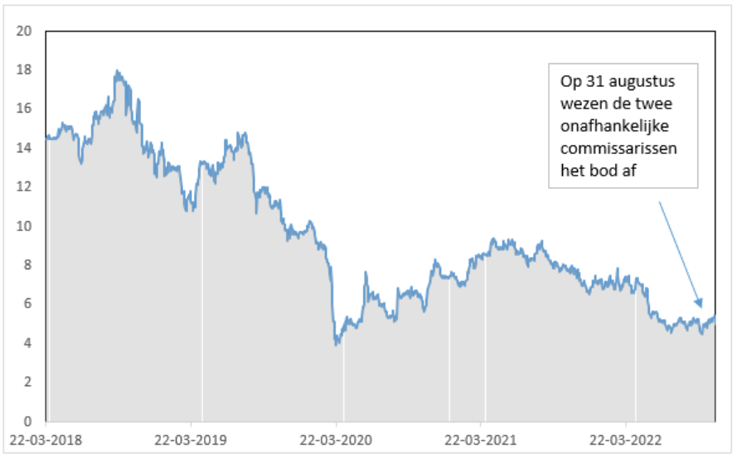

Min 65 procent. Dat is het rendement op een aandeel B&S sinds de beursgang in maart 2018. De kans dat het aandeel na een helse achtbaanrit de weg omhoog weer vindt, lijkt gering. In ieder geval voor de laatste wagentjes in het treintje die het risico lopen te worden ontkoppeld.

De positie van de minderheidsaandeelhouders B&S is “zorgelijk”, zoals twee onafhankelijke commissarissen lieten weten in een statement.

Grootaandeelhouder Blijdorp, die ruim twee derde van de aandelen bezit, heeft de reputatie altijd zijn zin te krijgen en deed deze zomer al een poging B&S van de beurs te halen. Twee onafhankelijke commissarissen lagen dwars.

Maar bij de aandeelhoudersvergadering (ava) op donderdag 17 november zal Blijdorp – hij heeft de meerderheid van de stemmen – president-commissaris Jan Arie van Barneveld zeer waarschijnlijk de laan uitsturen. De andere onafhankelijke commissaris, Kitty Koelemeijer, heeft al toegezegd ook te vertrekken als de voorzitter wordt weggestemd. UPDATE: De ava is uitgesteld naar 15 december.

Het brengt Blijdorp weer een stapje dichter bij zijn doel: B&S weer volledig in handen krijgen. Het lijkt een kwestie van tijd voor hij een nieuwe overnamepoging zal wagen. Met welke scenario’s moeten beleggers nu rekening houden, wat zijn de risico’s en heeft een belegger nog wel iets te zoeken in het aandeel B&S?

Bodemvissen met Blijdorp

Uit het statement van de twee commissarissen wordt duidelijk dat één van de redenen om Blijdorps overnamevoorstel van eind augustus af te wijzen was dat de geboden prijs “niet fair” was voor minderheidsaandeelhouders.

De afwijzing kan niet los gezien worden van de opportunistische timing van Blijdorp. Het bedrijf worstelde nog met de naweeën van corona, de lockdowns in China en een oplopend inflatiecijfer. De aandelenkoers zocht nieuwe dalen op.

En toen moesten de tweedekwartaalcijfers van 22 augustus nog komen. Dat die tegen zouden vallen - de koers daalde ruim 9 procent - is een scenario waarmee grootaandeelhouder Blijdorp rekening moet hebben gehouden. Vader en zoon Blijdorp zitten in de raad van commissarissen van B&S en worden op de hoogte gehouden van de laatste ontwikkelingen.

Eerste gestrande overnamepoging heeft hoog opportunistisch gehalte

*Koers B&S in euro’s. Bron: Bloomberg en persberichten B&S.

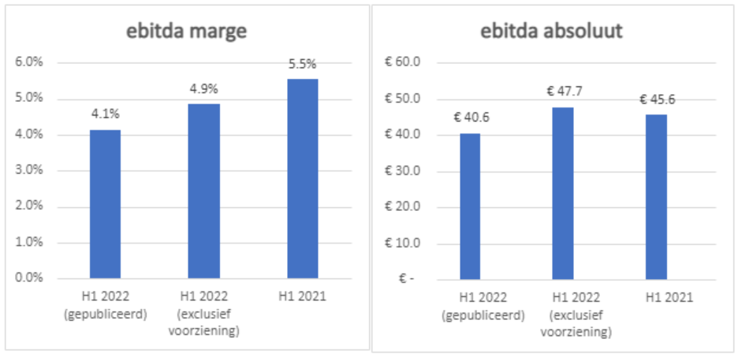

Het was vooral de operationele marge (ebitda) die tegenviel. B&S wees op hogere kosten door de “krappe arbeidsmarkt in Europa” en op “hogere uurlonen voor het personeel in distributiecentra in de VS”. Maar de grootste minpost was een voorziening van 7,5 miljoen dollar, getroffen vanwege een “dubieuze debiteur” in het Midden-Oosten.

In de call met analisten was er eigenlijk maar één vraag, die in verschillende varianten op ceo Tako de Haan en cfo Peter Kruithof werd afgevuurd: hoe kon dit fout gaan? Betekenisvolle antwoorden bleven uit. Financieel directeur Kruithof bezwoer wel dat sprake was van een one-off en dat B&S normaal gesproken is ingedekt tegen dit soort betalingsrisico. Het jaarverslag van B&S spreekt ook van een “strikt intern risicobeheerbeleid”. Alle transacties zouden gezekerd moeten zijn door een kredietverzekering, vooruitbetaling of een kredietbrief.

Het oogt allemaal knullig en ongelukkig. Al komt een koersval misschien minder slecht uit voor een partij die interesse heeft om het handelshuis van de beurs te halen zonder een al te hoog bod.

Onderliggend herstel

De schrik van beleggers zat er goed in na die vreemde afboeking, waardoor er bij de halfjaarcijfers wellicht minder aandacht was voor het sterke herstel van de verkopen. De verkopen stonden in de coronajaren 2020 (organische omzetgroei: minus 8,1 procent) en 2021 (minus 0,4 procent) onder druk omdat reisbeperkingen en lockdowns het reis-gerelateerde deel van de omzet hard raakte.

Maar in de eerste zes maanden van dit jaar schoten de verkopen - bijna geheel op eigen kracht (organisch) de lucht in, tot 983,2 miljoen euro. Een groei van 19,4 procent. De drankengroothandel (37,9 procent groei), het voedingsonderdeel (15,1%) en vooral de retailtak, waar de taxfree winkels op luchthavens onder vallen (244,8%), deden goede zaken.

De druk op de operationele marge werd ruim voldoende gecompenseerd door de fors hogere omzet, waardoor het (absolute) ebitda-resultaat zelfs met 4,6 procent steeg tot 47,7 miljoen euro, als die vreemde eenmalige last buiten beschouwing wordt gelaten.

Winstmarge onder druk, maar door hogere omzet stijgt ebitda toch

*Bron: halfjaarverslag B&S. Bedragen in miljoenen euro’s.

Lage marges en toch stevig rendement

Door de (relatief) lage marges wordt B&S weleens oneerbiedig een dozenschuiver genoemd. Maar daarmee doe je het bedrijf tekort. Tegenover de lage operationele marge – 5 procent in de laatste 7 jaar – staat namelijk een (relatief) laag kapitaalbeslag.

Eind vorig jaar stond er voor 38 miljoen euro aan vaste activa op de balans, voornamelijk betrof dit de opslaghuizen. Veruit het meeste geld wordt opgeslokt door het werkkapitaal (in totaal 470 miljoen euro), en dan met name de post voorraden (382 miljoen euro). Die voorraden zijn niets anders dan al die parfumflesjes, flessen wodka en blikjes knakworst die opgestapeld liggen in de distributiecentra (het assortiment van B&S bestaat uit circa 40 duizend producten). B&S moet leveranciers als Unilever, LVMH en Diageo bovendien betalen (crediteuren: 107 miljoen euro), nog voordat de eigen rekening naar de klant is gestuurd (debiteuren: 195 miljoen euro).

Het kunstje van B&S zit in de hoge kapitaalsomloopsnelheid; vorig jaar boekte B&S 1,9 miljard euro aan omzet met een geïnvesteerd kapitaal van iets meer dan 500 miljoen euro (vaste activa plus netto-werkkapitaal). De omzet is dus een factor 3,7 keer het geïnvesteerd kapitaal. Het rendement op geïnvesteerd kapitaal van 17,1 procent (ROIC) is het product van de relatief lage marge van 4,7 procent en hoge omloopfactor van 3,7 (3,7 x 4,7 procent =17,1 procent).

Zelfs in coronajaren 2020 (16,1 procent) en 2021 (17,1 procent) was het rendement zeker het dubbele van wat investeerders minimaal eisen (ROIC hoger dan de kostenvoet van kapitaal, wacc). Een analyse van historische cijfers laat zien dat B&S structureel in staat is substantiële waarde te creëren voor kapitaalverschaffers.

| Door hoge omloopsnelheid boekt B&S een ROIC van 20 procent in normale tijden | |||||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Operationele marge (ebita/omzet) (1) | 5,8% | 6,2% | 6,6% | 5,9% | 4,9% | 3,8% | 4,7% |

| Omloopsnelheid kapitaal (omzet/geinvesteerd kapitaal) (2) | 3,7 | 3,2 | 3,5 | 3,2 | 3,9 | 4,2 | 3,7 |

| Rendement op geinvesteerd kapitaal (exclusief immateriele activa) (1 x 2) | 21,6% | 19,7% | 22,8% | 19,0% | 19,1% | 16,1% | 17,1% |

Bron: Jaarverslagen en prospectus. Bij het geïnvesteerde kapitaal zijn de posten goodwill en overige immateriële activa buiten beschouwing gelaten.

Aandeelhouders verloren

De aandelenkoers van B&S is al enige tijd geen afspiegeling meer van de potentiële aandeelhouderswaarde die het handelshuis kan creëren.

In de beprijzing van het aandeel B&S zit ook het (toegenomen) risico dat Blijdorp misbruik zal maken van zijn machtspositie en dat hij de ruimte binnen het Luxemburgse recht zal pakken om de minderheid eruit te werken. B&S is statutair in Luxemburg gevestigd en daar is de positie van minderheidsaandeelhouders in een overnamesituatie minder goed dan in Nederland.

Veel grote beleggers hebben B&S allang verlaten, zo is ook af te lezen uit het feit dat er op de meeste dagen voor slechts enkele tonnen in de aandelen wordt gehandeld. Er zijn maar drie analisten die het aandeel volgen, en als deze allemaal inbellen bij een kwartaalcijferpresentatie is het een goede dag.

En zo kan het dat de vrees voor een laag bod doorwerkt tot een lage aandelenkoers en zodoende zorgt voor een (steeds) groter risico op een scenario waarin dat lage bod er ook daadwerkelijk komt.

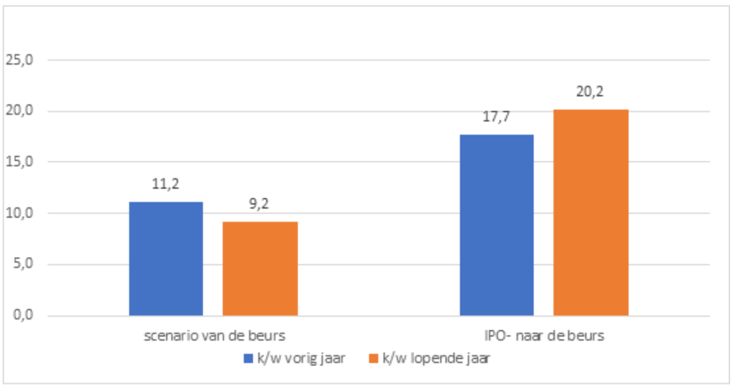

Het is allemaal speculeren, maar stel dat Blijdorp nogmaals een bod doet. Dan zou hij aansluiting kunnen zoeken bij de huidige koers van rond de 5 euro, oftewel circa 9 keer de verwachte winst per aandeel voor dit jaar. Om een idee te krijgen van het koopmanschap van Blijdorp: dit is ongeveer de helft van de k/w die B&S kreeg toen grootaandeelhouder Blijdorp een deel van zijn aandelen verkocht bij de beursgang in 2018.

Bij de IPO werden alle aandelen gewaardeerd op 1,2 miljard euro, en daar is nu nog ruim 400 miljoen euro van over.

Angstscenario: Voor de hoofdprijs naar de beurs en voor een habbekrats er weer af

*Bron: Bloomberg, jaarverslagen en prospectus. Het aandeel van de winst dat toekomt aan minderheidsaandeelhouders is buiten het winstcijfer in de k/w-breuk gelaten.

Een analyse van toekomstige kasstromen teruggerekend naar vandaag levert, zonder veel fantasie te hoeven gebruiken, een waarde op van meer dan 10 euro per aandeel. Uitgangspunt van de analyse is dat B&S toegroeit naar de oude ROIC van 20 procent en een groei laat zien die in lijn ligt met het eigen strategisch plan voor 2021-2023.

Mocht Blijdorp een nieuwe overnamepoging wagen, dan is zeer de vraag of het bod in de buurt van deze fundamentele waarde zal komen.

Toen PostNL in 2016 weigerde (serieuze) overnamegesprekken te voeren met Bpost – waardoor aandeelhouders een dikke overnamepremie door de neus werd geboord – nam een grote belegger definitief afscheid van zijn belang in het postbedrijf. Een bedrijf dat een loopje neemt met wet nummer één van een beursnotering – je bent te allen tijde te koop – was in de ogen van deze Amerikaanse investeerder uninvestable.

Bij B&S is het de angst voor een laag overnamebod in combinatie met de penibele positie van minderheidsaandeelhouders die ervoor zorgt dat B&S nauwelijks nog een serieuze belegging genoemd kan worden.

| Trading update over derde kwartaal |

|

|