In tijden van volatiele aandelenbeurzen en (nog steeds) marginale spaarrentes zoeken veel beleggers hun heil buiten de beurs. Vastgoed blijft een beleggingscategorie waar veel naar gekeken wordt, vanwege de vermeende degelijkheid van stenen. Een beoordeling van het SynVest Dutch Real Estate Fund op zeven criteria.

Beleggers worden nog altijd gepaaid met niet-beursgenoteerde proposities. Het gaat meestal om vastgoed, variërend van studentenwoningen en kantoren tot vakantiehuizen.

Ondanks beloftes van gegarandeerde rendementen kan ook dit type belegging zich niet onttrekken aan de steeds guurdere economische omstandigheden en oplopende rentes. Waar moet een belegger bij niet-beursgenoteerd vastgoed op letten? We nemen het Dutch Real Estate Fund van SynVest onder de loep.

1. Wat doet het fonds?

Het SynVest Dutch Real Estate Fund begon in 2020 met het aankopen van vastgoed en heeft inmiddels een vastgoedportefeuille van 225 miljoen euro bijeengesprokkeld.

Het investeert voornamelijk in kantoren (49 procent) en winkelcentra (42 procent) in kleine tot middelgrote steden in Nederland. Denk hierbij aan een retailpark in Appingedam, een supermarkt in Appelscha en een kantoorgebouw in Apeldoorn.

Het brutorendement op de vastgoedportefeuille – kort gezegd de jaarhuur gedeeld door de waarde van het vastgoed – ligt op ruim 8 procent. Dat is (fors) hoger dan het verhuurrendement van circa 4 tot 7 procent op de (boekwaarde van de) portefeuilles van beursgenoteerde vastgoedfondsen als Unibail, Vastned en Wereldhave.

Het hogere rendement van SynVest heeft alles te maken met een relatief hoog risico. Permanente leegstand en waardedalingen van vastgoed zijn nou eenmaal grotere risico’s op minder aansprekende locaties.

2. Kosten stapelen

Het SynVest Dutch Real Estate Fund brengt participanten een waaier aan kosten in rekening. Allereerst zijn er de kosten bij het kopen van de participaties van 4 procent. Bij uitstappen wordt nog eens minimaal 2,5 procent in rekening gebracht. Dit percentage ligt nog hoger als een belegger binnen drie jaar van zijn participaties af wil.

Daarnaast zijn er jaarlijks terugkerende beheerkosten van 4 procent van de huurinkomsten en een provisie van 0,95 procent van het balanstotaal (circa 270 miljoen euro bij de halfjaarcijfers). Levert het fonds een rendement van meer dan 6 procent, dan wordt 20 procent van het meer-percentage afgeroomd door de beheerder.

Ook over de aan- en verkoop van vastgoed worden enkele procenten kosten gerekend (denk aan makelaarskosten) en daarbovenop komt de overdrachtsbelasting. Die is inmiddels verhoogd naar 8 procent en stijgt in 2023 naar 10,3 procent. Ter illustratie: vorig jaar investeerde het fonds 98 miljoen euro in vastgoed, waarvan 9 miljoen euro aan kosten opging, zo valt op te maken uit het jaarverslag.

Door de wirwar aan kosten die over verschillende grondslagen worden berekend, is het ‘niet mogelijk een totale som van de kosten te verstrekken’, zo is de conclusie van SynVest in het prospectus.

Dat de kosten relatief hoog zijn is duidelijk, in de factsheet vermeldt SynVest zelf dat de zogenaamde jaarlijkse lopende kosten – een schatting van alle kostenposten voor de gemiddelde belegger – 5,7 procent van het eigen vermogen bedragen. Dat is een hoog percentage, en dat heeft deels te maken met de (relatief) bescheiden omvang van het fonds. Daardoor is het lastig om kostenefficiënt vastgoed uit te baten.

3. Laagste rendement

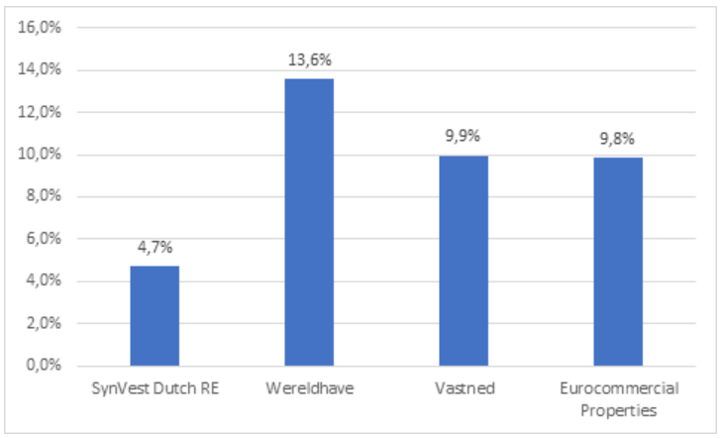

De hoge lopende kosten vreten aan het rendement. Wij hebben op basis van het eerste halfjaar van 2022 het jaarlijkse netto huurrendement van het SynVest-fonds berekend, en dat rendementscijfer vergeleken met de beursgenoteerde alternatieven Wereldhave, Vastned en Eurocommercial Properties (ECP).

Dit rendement bestaat uit de netto-opbrengsten uit verhuur minus rente en overheadkosten (beheerkosten) ten opzichte van de (beurs)waarde van alle uitstaande aandelen of certificaten.

Het rendement op de inleg van beleggers in SynVest bedraagt ruim 4 procent. Dat is ruim de helft lager dan het rendement van de drie beursgenoteerde spelers. Het fors lagere rendement kan gedeeltelijk worden verklaard door het feit dat het fonds met minder schuld werkt dan de beursgenoteerde spelers. Per saldo is een kwart van het vastgoed gefinancierd met schuld.

Het rendement op het niveau van de belegger is overigens nog lager dan 4,7 procent, omdat bijvoorbeeld aan- en verkoopkosten van het vastgoed buiten beschouwing zijn gelaten.

Rendement SynVest Dutch RealEstate (RE) lager dan beursgenoteerd vastgoed

Bron: halfjaarverslagen, berekeningen VEB.

De analyse laat zien dat beursgenoteerde spelers Wereldhave, Vastned en ECP een aantrekkelijker rendement bieden dan het SynVest-fonds. Dit heeft er, naast een hogere kostenefficiëntie, ook mee te maken dat de drie beursgenoteerde spelers tegen kortingen van tientallen procenten op de intrinsieke waarde te koop zijn op de beurs.

Momenteel keert het SynVest Dutch Real Estate Fund een dividend uit dat boven deze 4,7 procent ligt. Het dividend is dan ook gebaseerd op het (volgens SynVest) verwachte rendement en niet op daadwerkelijk behaalde resultaten. Het directe resultaat uit de exploitatie van vastgoed moet in ieder geval omhoog om de dividendbelofte (voorschotdividend) van 6 procent per jaar te kunnen inlossen.

4. Handelssysteem is risico

Beleggers in het fonds kunnen in- en uitstappen tegen de intrinsieke waarde, oftewel de waarde van het vastgoed minus de schulden gedeeld door het aantal uitstaande certificaten. Er wordt gewerkt met een zogenaamde open-end-structuur. Dat wil zeggen dat de tegenpartij bij iedere transactie het fonds zelf is.

Dat is wezenlijk anders dan bij beursgenoteerde vastgoedfondsen: in het verleden haalden zij eenmalig kapitaal op en daarna is de handel in de aandelen een spel tussen beleggers (closed-end-structuur).

Een deel van de inleg van beleggers in het SynVest-fonds wordt niet in vastgoed geïnvesteerd, maar opzijgelegd om de participaties van beleggers die willen uitstappen terug te kunnen kopen. Maar dat potje kan opraken. SynVest geeft daarom aan maximaal 5 procent van de uitstaande certificaten per jaar in te kopen.

“Door de inkoopbeperking is mogelijk dat certificaathouders gedurende een langere periode niet kunnen uitstappen wanneer zij dat willen”, zo waarschuwt het prospectus.

De combinatie van (relatief) illiquide beleggingen (zoals commercieel vastgoed) en beleggers die ieder moment hun participaties kunnen verkopen aan het fonds, heeft een keerzijde. Het risico bestaat dat beleggers in crisistijd hun inleg terugvragen, en de beheerder vervolgens tegen bodemprijzen vastgoed moet verkopen om uitstappers te betalen.

Beleggers in Triodos-certificaten kunnen hierover meepraten. De bank vreesde begin 2020 dat het onvoldoende buffers zou hebben om certificaten te kunnen inkopen en gooide de handel op slot. Er ligt nu een plan om de certificaten vanaf volgend jaar te laten verhandelen op een platform. De verwachting is dat de koers op de eerste handelsdag tientallen procenten lager zal liggen dan de intrinsieke waarde waartegen de bank de certificaten eerder inkocht.

5. Langs de kassa bij de uitgang

De hoge kosten bij in- en uitstappen maken een snelle verkoop van participaties onaantrekkelijk.

Wie binnen een jaar uitstapt, moet een afslag van 9 procent van de verkoopwaarde van de participaties incasseren. In jaar twee en drie bedragen deze uitstapkosten respectievelijk 7 en 5 procent. In de jaren daarna valt de zogenoemde ‘afslag’ terug tot 2,5 procent.

De uitstapkosten komen ten goede aan het fonds, niet aan de beheerder (SynVest), zo benadrukt het prospectus. Het verlies van de uitstappers is dus het voordeel van de langetermijnbeleggers in het fonds.

6. Hoge rente dwarsboomt groeiplannen

Een terugkerende passage in rapportages is de verwachting dat het fonds “zal kunnen blijven groeien”. Volgens SynVest weten beleggers het fonds te vinden en “lukt het nog steeds om panden aan te kopen die binnen het beleggingsprofiel passen”.

Toch hindert de fors opgelopen rente deze groeidoelstelling. Om een idee te geven: de rente die de Haagse bank NIBC nu vraagt voor een lening voor woningen die in de verhuur worden gezet, bedraagt 7 procent (bij 60 procent van de woningwaarde). Dat percentage lag begin dit jaar op iets meer dan de helft hiervan.

De rentepercentages voor het vastgoed waar het SynVest-fonds in belegt, winkelpanden en kantoren, liggen wellicht nog wat hoger. Al zal SynVest mogelijk een lagere rente kunnen bedingen dan een particuliere belegger bij NIBC. Precieze looptijden en rentepercentages van uitstaande leningen geeft het fonds, in tegenstelling tot de beursgenoteerde collega’s, niet in het jaarverslag van 2021.

De hoge rentepercentages zijn in ieder geval niet op te brengen bij een netto huurrendement van minder dan 7 procent. Door de hogere bankrente wordt investeren in vastgoed pas weer interessant als vastgoedprijzen fors dalen (en huren minstens gelijk blijven). Maar dat zou ook betekenen dat het vastgoed dat sinds de oprichting van het fonds in 2020 al is aangekocht, fors in waarde daalt.

Een direct probleem als gevolg van hogere rentelasten heeft het fonds overigens niet. SynVest spreekt van een “beperkte rentegevoeligheid” op de bestaande schulden van 56,2 miljoen euro die “grotendeels zijn aangegaan tegen een vast rentetarief”. Meer details ontbreken echter.

7. Risico op hogere belastingaanslag

Het fonds heeft de status van een fiscale beleggingsinstelling (fbi) en is daarmee gevrijwaard van 25,8 procent vennootschapsbelasting. De vraag lijkt een beetje: hoe lang nog?

Op Prinsjesdag twee maanden geleden presenteerde het kabinet plannen die ertoe moeten leiden dat vastgoedfondsen met een fbi-status toch vennootschapsbelasting gaan betalen. De mogelijke maatregelen leggen een bom onder de vastgoedsector, en daar vallen ook de niet-beursgenoteerde fondsen onder.

Er is veel onzekerheid over de precieze plannen, maar mocht de nieuwe belasting er komen, zou dat zwaar drukken op het rendement voor beleggers in dit fonds. SynVest doet er naar eigen zeggen alles aan om het kabinet ervan te overtuigen dat de afschaffing van het fbi-regime de belangen van veel particuliere beleggers kan schaden, zo is te lezen in de veelgestelde vragen.

| Risico en rendement uit het lood na rentestijging |

|

|