Te duur. Dat is de meest gehoorde reden om het aandeel ASML te mijden. Wie echter niet verder wil kijken dan de beurskoers afgezet tegen de winst van vorig jaar – 40 keer – kan wel eens rendement mislopen. Sterker: dankzij de snelle winstgroei wordt de chipmachinemaker in rap tempo goedkoper.

Tijdens de twee weken geleden gehouden investeerdersdag in Veldhoven werden beleggers weer even herinnerd aan de bijzondere positie van ASML. Het concern kwam met een forse verhoging van de omzet- en winstverwachting op de middellange termijn, ondanks een economisch onzeker klimaat.

Kort en wel legt ASML drie scenario’s voor ten aanzien van de winst en omzet. In 2025 denkt ASML een omzet te kunnen boeken van 30 tot 40 miljard euro (2021: 18,6 miljard euro). Het midden ligt dan op 35 miljard euro. Tegelijkertijd bleef de verwachting voor de brutomarge, de omzet minus directe inkoopkosten, in 2025 gehandhaafd op 54 tot 56 procent.

Doordat ASML ook de verwachting voor bijvoorbeeld de uitgaven aan onderzoek en ontwikkeling (R&D) met beleggers deelt, kan een drietal winstprognoses worden gemaakt. In het meest rooskleurige scenario stijgt de nettowinst naar bijna 14 miljard euro in 2025, waar dit vorig jaar nog 5,9 miljard euro was.

Zelfs in het minst gunstige scenario (9 miljard euro nettowinst) zal de chipmachinebouwer de komende jaren een explosieve winstgroei doormaken. Het is deze winstgroei die ervoor zal zorgen dat het aandeel ASML in rap tempo een stuk goedkoper zal ogen voor beleggers.

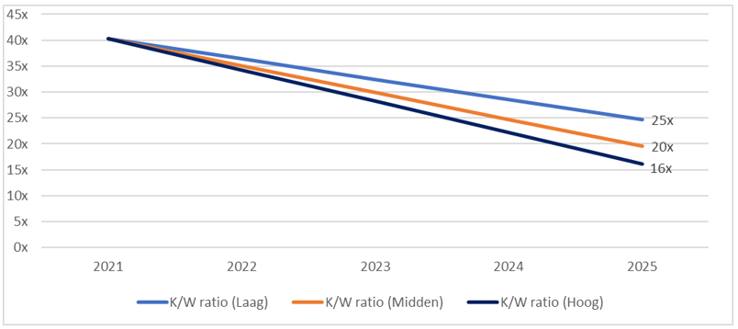

In het positiefste scenario noteert een aandeel namelijk bij de koers van vandaag (577 euro) circa 16 de winst van 2025. En zo ver weg is 2025 niet.

Ontwikkeling k/w ratio onder drie ASML-scenario’s

Koers-winstratio op basis van huidige koers in lage, midden en hoge winst-scenario 2025. Bron: ASML, berekening VEB, zonder rekening te houden met aandeleninkoop.

Aangezien ASML tegen die tijd nog lang niet is uitgegroeid, lijkt dat een schappelijke waardering. Maar op welke waardering zou een groeibedrijf als ASML met een spilfunctie in de markt voor halfgeleiders tegen 2025 moeten handelen? En wat zijn de implicaties voor het rendement op de aandelen?

Wie niet te veel betaalt voor een aandeel, zal op de middellange termijn een rendement behalen dat vergelijkbaar is met de groei van de winst per aandeel (wpa) van een bedrijf. Die verwachte toename van de wpa is in het geval van ASML hoog, namelijk tussen de 13 en 26 procent per jaar tot aan 2025. Ook daarna zet de groei door, zo spiegelde ceo Peter Wennink beleggers voor op de investeerdersdag.

Uitstapwaardering

Om het verwachte rendement op de aandelen tot 2025 te becijferen, is het cruciaal om een inschatting te maken van de koers-winstverhouding van ASML op dat moment. Analisten die ASML volgen gebruiken voor hun waardebepalingen meestal de winst per aandeel. Zo wordt vaak uitgegaan van een zogenoemde exit-koers-winstverhouding (k/w) in een bepaald jaar.

Vanwege de stijgende rentes – waardoor de discontovoet voor waarderingsmodellen stijgt en de waardering daalt – zijn de hoge k/w’s uit het recente verleden niet meer representatief. Wie terugkijkt naar voorgaande periodes waarin de Amerikaanse tienjaarsrente boven de 4 procent noteerde (2005-2006) ziet dat ASML toen op een k/w van 25 werd verhandeld. Destijds waren de groeivooruitzichten niet beter dan vandaag. Het is dus redelijk om te veronderstellen dat een aandeel als ASML op 25 keer de winst gewaardeerd kan worden in 2025.

Analisten die het aandeel ASML volgen, gebruiken in hun rekenmodellen voor 2025 exit-k/w’s die momenteel niet ver van dat niveau verwijderd liggen, zo valt op te maken uit de diverse rapporten van zakenbanken als Deutsche Bank (23x), JP Morgan (30x) en het Japanse Mizuho (26x).

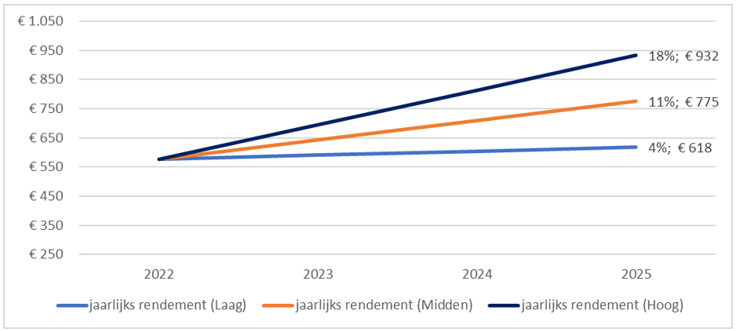

Als we uitgaan van het basis-scenario van ASML – wat ongeveer overeenkomt met de gemiddelde verwachting van analisten – stijgt de winst per aandeel van ASML naar circa 30 euro in 2025. Rekening houdend met de aandeleninkoopplannen van ASML, komt hier ongeveer een euro bovenop. In dat geval zou een aandeel ASML in 2025 op 775 euro (31 euro maal 25) moeten noteren (zie grafiek).

ASML: Jaarlijks aandelenrendement bij 25 keer de winst in 2025

Jaarlijks rendement bij lage, midden en hoge winst-scenario 2025 en een k/w van 25. Bron: ASML, berekening VEB, rekening houdend met aandeleninkoop en dividend.

Wat betekent dat voor het te behalen totaalrendement door beleggers? Volgens berekeningen van de VEB levert dit beleggers in het midden-scenario (inclusief dividend) een totaalrendement op van 11 procent per jaar tot 2025.

ASML-beleggers kunnen dan dankzij een toename van de winst per aandeel met meer dan 20 procent per jaar, de waardering met bijna 40 procent (van 40 naar 25 keer de winst) zien teruglopen en toch een mooi rendement maken. Als de winst aan de onderkant van de bandbreedte uitkomt is dat slechts 4 procent, maar als de hoogste winst werkelijkheid wordt is het maar liefst 18 procent.

De les: als winsten maar hard genoeg groeien hoeft een hoge waardering een stevig rendement op de aandelen niet in de weg te staan.

Meer over de aandeleninkoop van ASML leest u begin december in de nieuwste editie van Effect.