Onlangs meldde zakenkrant Financial Times dat superbelegger Warren Buffett een miljardenbelang in chipmaker TSMC heeft genomen. Wat ziet het orakel van Omaha in het Taiwanese bedrijf?

Als Warren Buffett aandelen inslaat, wil iedere belegger weten welke. En al helemaal als de superbelegger opduikt in een bedrijf in een sector die hij decennialang meed. Taiwan Semiconductor (ook wel bekend als TSMC) is 's werelds grootste chipproducent. Het is een zogenaamde foundry, wat betekent dat chips worden geproduceerd in opdracht van andere bedrijven.

Rond de millenniumwisseling werd het steeds gebruikelijker voor (chip)bedrijven om de productie uit te besteden aan externe partijen.

Het fabriceren van de meest geavanceerde chips is niet alleen een technologische uitdaging, maar vereist ook bergen kapitaal. Zo kondigde TSMC onlangs aan dat het 40 miljard dollar gaat investeren in twee nieuwe fabrieken in de Amerikaanse staat Arizona. De nieuwe fabrieken moeten in 2024 en 2026 operationeel zijn. Er zijn maar weinig bedrijven die over het geld beschikken om dergelijke investeringen te doen.

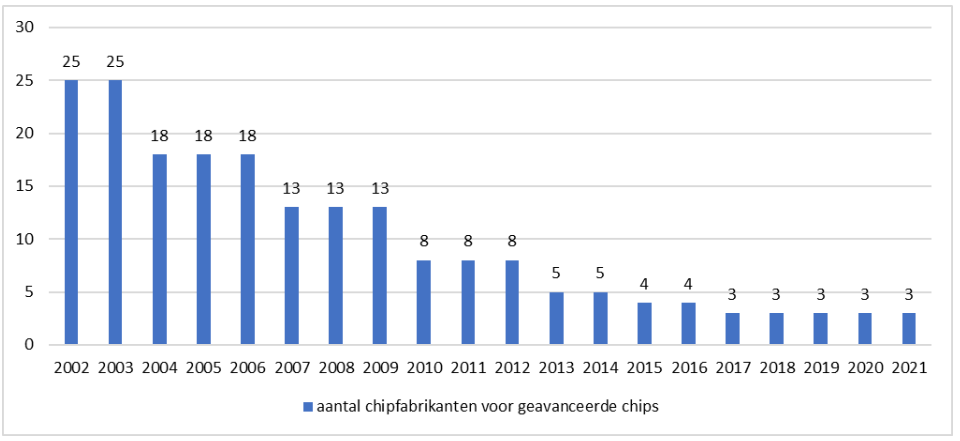

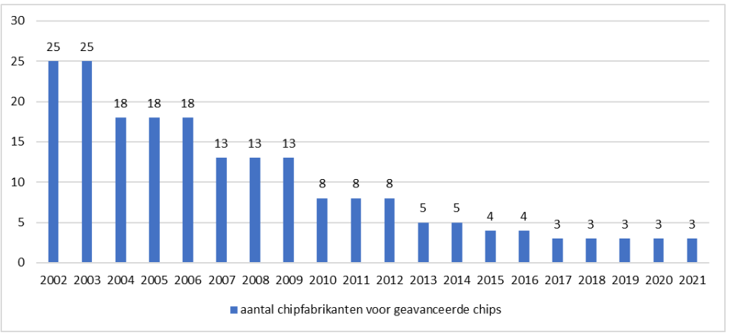

In de afgelopen twintig jaar is het aantal fabrikanten dat de meest moderne chips maakt dan ook steeds verder uitgedund. Hierdoor is slechts een kleine groep geavanceerde chipfabrikanten – te weten TSMC, Samsung en Intel – overgebleven. TSMC zet vooral in op de massaproductie van steeds kleinere halfgeleiders.

Uitdunning onder chipmakers: van 25 naar 3 spelers

Bron: Capital Group

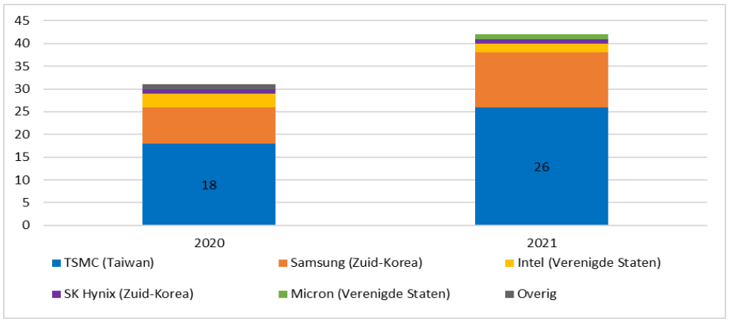

Het Taiwanese concern heeft een marktaandeel van ongeveer 90 procent in de markt voor de krachtige chips (7-nanometer of minder). Bij de allerkleinste en krachtigste 3-nanometerchips is dit zelfs bijna 100 procent.

Voorsprong behouden

Het is geen geheim dat Warren Buffett lange tijd afkerig was van investeringen in technologiebedrijven. Maar nu heeft zijn beleggingsvehikel Berkshire Hathaway grote belangen in bedrijven als Apple (de grootste klant van TSMC – goed voor 26 procent van de omzet) en pc- en printermaker HP.

Het credo van Buffett is altijd geweest dat het lastig is een voorsprong te behouden op de concurrentie die (puur) gebaseerd is op technologie. Het zou er in zijn ogen onvermijdelijk toe leiden dat de hoge rendementen van technologiebedrijven na verloop van tijd gaan dalen.

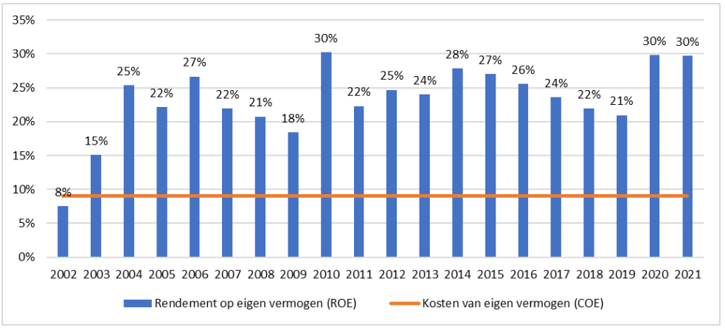

Bij TSMC is hier in ieder geval geen sprake van. Al bijna 20 jaar heeft de Taiwanese chipmaker een rendement op eigen vermogen van ten minste 20 procent (return on equity, ROE), ondanks stevige concurrentie en de enorme ontwikkeling die de sector heeft doorgemaakt.

Dit rendement ligt ruimschoots boven het vereiste rendement van ongeveer 9 procent.

Hoge en stabiele rendementen van TSMC

Bron: jaarverslagen TSMC, kosten van eigen vermogen (9 procent) op basis van analistentaxaties

Analisten die het aandeel volgen, verwachten dat TSMC zijn leidende marktpositie en de hoge rendementen zal behouden als gevolg van verschillende concurrentievoordelen – denk hierbij aan technologisch leiderschap, enorme schaalvoordelen en de innige relatie met klanten als Apple, Qualcomm en Nvidia.

China risico

TSMC kan niet los gezien worden van de verhoudingen tussen Taiwan en China. Taiwan is in de ogen van de Chinezen een afvallige provincie en ligt slechts 180 kilometer buiten de kust van China.

Het feit dat Taiwan op technologisch vlak voorloopt zou een extra aanleiding kunnen zijn om het land binnen te vallen. Zeker nu China – overduidelijk tegen de wil van de Amerikanen – heeft uitgesproken dat het versneld een eigen chipindustrie op poten gaat zetten. Een inval van de Chinezen zal TSMC, maar ook de hele chipsector hard raken.

Het risico van een dergelijke inval is moeilijk in te schatten, maar moet worden afgewogen tegen de aantrekkelijkheid van een belegging in TSMC. Het is waarschijnlijk een verklaring voor de betrekkelijk lage waardering van het aandeel op circa 13 keer de winst.

De (start)positie van enkele miljarden mag bescheiden zijn, afgezet tegen de omvang van Berkshire Hathaway, maar voor Buffett lijken de kansen zwaarder te wegen dan de risico’s.

| Chipmachines ASML en ASMI |

|

|