Halverwege januari 2023 schotelde Just Eat Takeaway aandeelhouders en analisten een winstverwachting voor van 225 miljoen euro. Beleggers reageerden in eerste instantie euforisch. Pas later kwam het besef dat er tussen dit ebitda-cijfer -want dat was het -en de kas die het bedrijf daadwerkelijk binnenstroomt nog een enorme kloof gaapt: ongeveer een half miljard euro.

De vrije kasstroom wordt weleens de levensader van de onderneming genoemd. Desondanks zijn er analisten en bestuurders die menen dat het bedrijfsresultaat (ebitda, oftewel winst voor rente, belastingen en afschrijvingen) ook een goede indicatie is van het geld dat een bedrijf binnenstroomt.

Maar dat er een enorme kloof kan zitten tussen de ebitda en het bedrag dat daadwerkelijk de kas in- of uitgaat laat maaltijdbezorger Just Eat Takeaway (JET) zien. Het moederbedrijf van Thuisbezorgd meldde twee weken geleden dat de ebitda in 2023 zal uitkomen op 225 miljoen euro.

Dat JET na twee magere jaren (2021: min 350 miljoen euro, 2022: plus 16 miljoen euro) weer behoorlijke zwarte ebitda-cijfers denkt te kunnen overleggen, werd beloond met een forse koersstijging van ruim 15 procent. Maar de euforie hield niet lang stand. Om precies te zijn: de koers daalde vrijwel direct na het moment dat cfo Brent Wissink tijdens de presentatie van de Q4-cijfers 2022 de eerste vraag van een analist beantwoordde.

De simpele vraag tijdens die bijeenkomst op 18 januari luidde: Geweldig nieuws over de ebitda, maar betekent dit ook dat de kasstroom dit jaar boven nul zal eindigen?

Wissink antwoordde als volgt: “De cash burn, (het verschil tussen de kaspositie in 2022 en 2023, zonder aflossing van de ING-lening en verkoopopbrengst uit iFood, redactie), zal afnemen van 550 miljoen euro in 2022 tot 250 miljoen euro in 2023, dus we zullen (ook) volgend jaar wat kasgeld verbranden.”

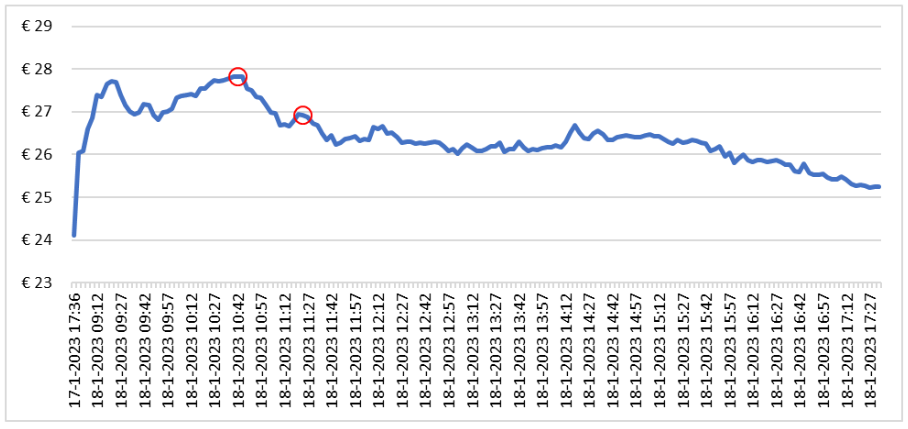

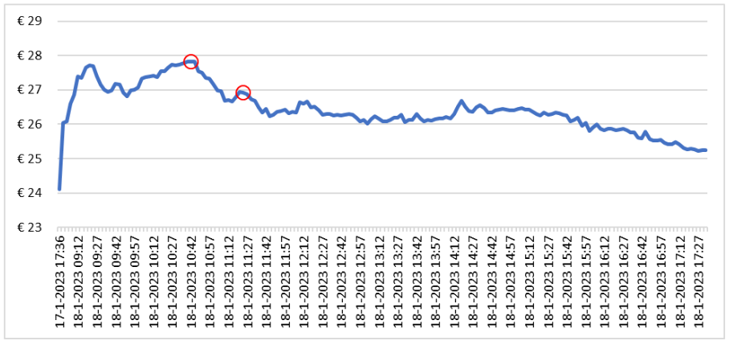

Koers JET onder druk na antwoord op vraag over kasstroom

Bron: analistenbijeenkomst JET, Bloomberg. Markering tijdstippen: 1.) eerste vraag/antwoord over kasstromen, 2.) einde analistenbijeenkomst.

Totale verwarring

Het gat tussen de ebitda en de daadwerkelijke kasuitstroom zal in 2023 dus maar liefst 475 miljoen euro bedragen.

Toegegeven, dat is een verbetering ten opzichte van 2022 toen het verschil 566 miljoen bedroeg – een ebitda van plus 16 miljoen euro en een kasuitstroom van 550 miljoen euro. Maar analisten hadden er duidelijk op gerekend dat het gat tussen de ebitda-winst en de kasstroom veel meer zou slinken.

Alleen al door de verkoop van het 33-procentbelang in de Braziliaanse maaltijdbezorger iFood houdt JET dit jaar bijna 90 miljoen euro meer geld in kas. iFood is een groeiparel, maar is nog verlieslatend, waardoor JET jaar-in-jaar-uit moest bijstorten bij de Braziliaanse deelneming.

Tot drie keer toe kwamen analisten terug met een vraag over de kaskloof, maar een adequate uitleg bleef uit. Uiteindelijk gaf Wissink maar aan dat beleggers alle specifieke informatie krijgen bij de jaarcijfers die JET op 1 maart bekend zal maken. De vraag is wel wat een belegger aan de summiere trading update van 18 januari heeft als elementaire informatie ontbreekt.

Puzzelen

Bij gebrek aan informatie heeft de VEB geprobeerd de puzzel zelf maar te leggen, waarbij aansluiting is gezocht bij alle uitgaven die in 2022 van de ebitda werden afgetrokken om tot de cash burn te komen.

Die inspanning leidt tot het vermoeden dat de pijn voor een flink deel in de hoek van belastingen zit. JET opereert bijvoorbeeld in verschillende landen waar het in 2023 meer winst zal realiseren, denk aan Nederland en Duitsland (regio Noord-Europa). Dit betekent dat de belasting in cash zal oplopen.

Toch kunnen belastingen alleen niet het volledige gat verklaren. En deel van de verklaring zal daarom zitten in overige non-cash aanpassingen. Wat hier precies onder valt is niet duidelijk (in de eerste helft van 2022 was dat deels de vrijval van bepaalde voorzieningen). Bij de toelichting op de jaarcijfers zal Wissink duidelijk moeten maken welke posten het overige gat verklaren. Ook deze posten zorgen namelijk voor meer winst (ebitda), maar hebben geen enkele invloed op de kasstroom.

Verlagingen van andere uitgaven, zoals investeringen die volgens JET iets lager zullen uitvallen, kunnen deze effecten niet compenseren.

Natuurlijk is sprake van een educated guess. Bij de jaarcijferpresentatie doet JET hopelijk precies uit de doeken hoe het verschil tussen ebitda en kasstroom tot stand is gekomen. Tot die tijd is het goed te beseffen dat ebitda niet gelijk kan worden gesteld aan kasstroom. En zeker in het geval van JET. Bij de maaltijdbezorger zal de winst nog aanzienlijk verder moeten stijgen wil de kas gaan rinkelen.

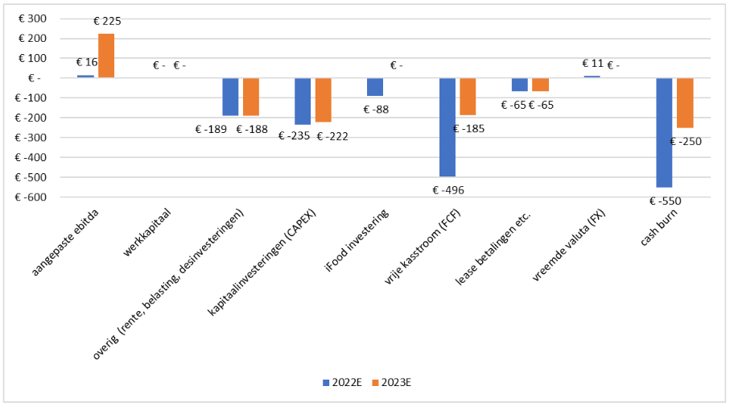

JET: Ondanks positieve ebitda blijft cash burn zwaar negatief

Bron: halfjaarverslag JET, commentaar bij analistenbijeenkomst Q4 2022. Kapitaalinvesteringen 2022 o.b.v. H1 2022 en 2023 o.b.v. gemiddelde analistentaxatie in Bloomberg. Omdat werkkapitaal door het jaar sterk schommelt gaat JET uit van per saldo geen impact op jaarbasis. Cash burn houdt geen rekening met in 2022 terugbetaalde ING-lening (300 miljoen euro) en de ontvangen opbrengst uit verkoop iFood (1,5 miljard euro). Berekening VEB. Bedragen in miljoenen euro’s.

Schering en inslag

JET is niet het enige bedrijf met een kloof tussen de ebitda en vrije kasstroom. Het gebruik van ebitda als maatstaf voor winst en kasstroom is wijdverspreid onder beursgenoteerde ondernemingen, maar vooral geliefd bij verlieslatende bedrijven waar geld per saldo de kas uitstroomt. Zo ook bij de maaltijdbezorgers.

Sectorgenoten als Delivery Hero, Deliveroo en Uber maken gebruik van eigen aangepaste ebitda-cijfers die veelal correcties maken voor zaken als ‘eenmalige’ kosten – denk aan rechtszaken en ontslagrondes – en beloning in de vorm van aandelen of opties.

Net als bij JET zit er vaak een significant verschil tussen de ebitda en de vrije kasstroom, zo blijkt uit de verslaggeving van deze bedrijven over de eerste zes maanden van vorig jaar. De vrije kasstroom is het geld dat daadwerkelijk binnenstroomt met bezorging van maaltijden minus de investeringen die hier voor nodig zijn.

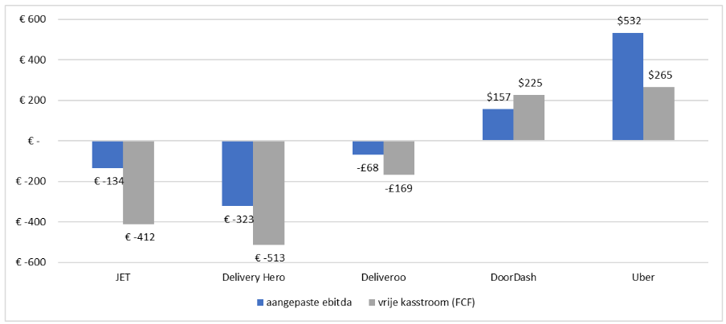

Een voorbeeld is taxidienst en maaltijdbezorger Uber. Volgens de eigen definitie van ebitda verdiende het bedrijf in de eerste helft van vorig jaar 532 miljoen dollar. Ongeveer de helft van dat bedrag is daadwerkelijk een kasinstroom in de kas op het hoofdkantoor van het bedrijf in San Francisco (zie grafiek).

Bij maaltijdbezorgers ligt de ebitda vaak ver boven de vrije kasstroom

Bron: halfjaarverslagen JET en concurrenten, aangepaste ebitda volgens de definitie van de betreffende onderneming, vrije kasstroom betreft kasstroom uit operationele activiteiten minus kasstroom uit investeringsactiviteiten volgens kasstroomoverzicht. Bedragen in miljoenen lokale valuta.

| ebitda, winst en vrije kastroom |

|

|