Shell blijft onder de nieuwe ceo Wael Sawan terughoudend met duurzame investeringen. Een analyse van het rendementsverschil tussen fossiel en groen laat zien dat al te grote duurzaamheidsambities op gespannen voet kunnen staan met Sawans belofte van Shell “een geweldige belegging” te maken.

“Shell is nu al een geweldig bedrijf en ik ben vastbesloten er ook een geweldige belegging van te maken”, aldus Wael Sawan donderdagmiddag 2 februari bij de presentatie van de jaarcijfers.

Minuten eerder had de Libanees-Canadees vermeld dat Shell vorig jaar het hoogste resultaat in zijn 115-jarige bestaan had gerealiseerd. Een megawinst van 40 miljard dollar en tientallen miljarden uitkeren aan aandeelhouders, terwijl veel huishoudens de elektriciteitsrekening niet meer kunnen betalen; het is een boodschap die niet overal in goede aarde viel.

Het lijkt vrij brutaal dan toch te constateren dat Shell nog geen geweldige belegging is. Maar wie uitzoomt en met een enigszins klinische blik naar de cijfers kijkt, kan Sawan geen ongelijk geven.

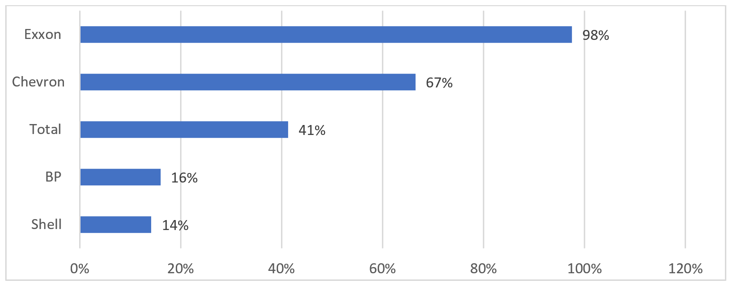

Neem de beurskoers. Sinds januari 2020 steeg het aandeel Shell 14 procent, maar het rendement van de andere vier majors lag hoger. Vooral het rendement van Exxon (de koers verdubbelde bijna) en van Chevron (plus 67 procent) is in de laatste drie jaar indrukwekkender.

Van de big 5 presteert Shell het slechts op de beurs

Bron: Bloomberg. Periode 1-1-2020 tot 2-2-2023. Rendement inclusief dividend (TSR).

Kloof

Ook de verdubbeling van het rendement op geïnvesteerd kapitaal tot circa 16 procent van Shell oogt indrukwekkend. Maar dat ligt toch genuanceerder: Shell slaagt er al meer dan een decennium niet in een rendement in de dubbele cijfers te halen. Het gemiddelde over de periode 2014-2022 is nog geen 5 procent. Dat is ongeveer de helft van wat beleggers minimaal willen zien, gegeven de risico’s van een energiebedrijf.

Ten opzichte van de vier peers is de ROIC niet meer dan gemiddeld. Zo boekte Exxon een rendement van 25 procent in 2022 , en bij Chevron staat de teller op 20,3 procent.

Shell’s middelmatige (gemiddelde) rendement is terug te zien in de waardering die beleggers het bedrijf toekennen op de beurs. De twee Amerikaanse spelers handelen op circa 6 keer hun bedrijfsresultaat voor 2023 (ebitda), en dat is bijna het dubbele van Shell, BP en Total.

Die kloof is er al decennia – Amerikaanse efficiëntie wordt beloond op de beurs – maar in de laatste jaren is het verschil in waardering groter geworden. En dat kan vermoedelijk niet helemaal los gezien worden van de ambities op het vlak van duurzaamheid, die – al dan niet door externe druk – in Europa groter is dan in de Verenigde Staten.

Onder de motorkap

Sawan benadrukte donderdag niet te willen versnellen in groen en sprak over gebalanceerde groei. “Wij zullen investeren in duurzaam, maar dat zal altijd moeten renderen om waarde voor onze aandeelhouders te creëren”, aldus de kersverse topman die er fijntjes op wees dat “de wereld wanhopig aardgas nodig heeft”.

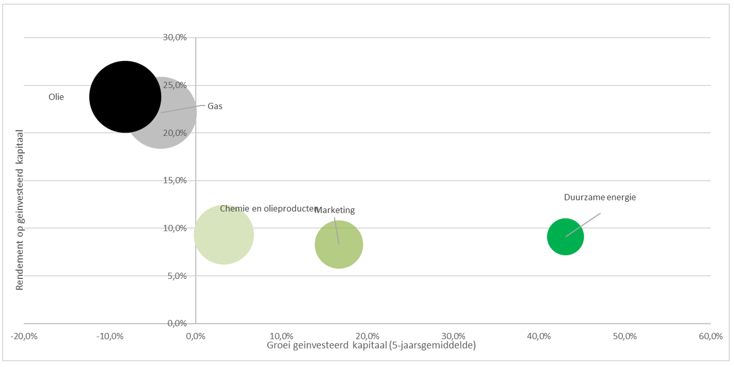

Een blik op de prestaties van de vijf divisies van Shell laat -hoe ongemakkelijk ook- zien dat Sawans belofte van aandeelhouderswaarde op gespannen voet staat met al te grote duurzaamheidsambities.

Daags voor de kwartaalcijfers kondigde Sawan een wijziging in de organisatiestructuur aan. In feite wordt Shell opgeknipt in een fossiel en in een duurzamer onderdeel. De oliedivisie en de gasdivisie, bij elkaar goed voor circa 145 miljard dollar van het totaal geïnvesteerde vermogen van Shell (ongeveer 60 procent), worden centraal aangestuurd door Zoe Yujnovich. Met inzet van al die middelen boekte Shell vorig jaar een (aangepaste) winst van ruim 33 miljard dollar. Dat komt neer op een rendement van rond de 22 procent.

Krimp in fossiel en groei in groen drukt rendement

Bron: publicaties Shell. x-as geeft de verandering in geïnvesteerd kapitaal weer van de divisie over de laatste vijf jaar. De y-as is het rendement op geïnvesteerd vermogen over 2022. De bol geeft het totale geïnvesteerde vermogen weer; hoe groter de cirkel, hoe meer kapitaal het onderdeel nodig heeft. Kosten op het hoofdkantoor zijn buiten beschouwing gelaten. Om verwarring te voorkomen: bij Shell vallen onder de post Marketing de tankstations en smeermiddelen

Zoals te zien is in de grafiek (de zwarte en grijze bol staan links van de y-as) kromp het totale vermogen van de – in ieder geval op dit moment zeer rendabele – fossiele tak in de laatste jaren; van circa 200 miljard dollar in 2007 tot 150 miljard dollar vorig jaar. Shell stootte onderdelen af, zoals een groot olieveld in de Perm, en bij de olietak liggen investeringen doorgaans lager dan de afschrijvingen (waardoor het geïnvesteerd kapitaal krimpt).

Het kapitaalsbeslag van de andere drie divisies (marketing, chemie en duurzame energie) groeide juist van 62 miljard dollar tot ruim 100 miljard dollar. Maar met een totale winst van 9,2 miljard dollar lag het rendement op deze activiteiten (circa 9 procent) stukken lager dan bij fossiel. Waar de meeste bedrijven kapitaal uit onrendabele activiteiten trekken en geld in de meest rendabele activiteiten steken, ligt dit bij Shell precies andersom.

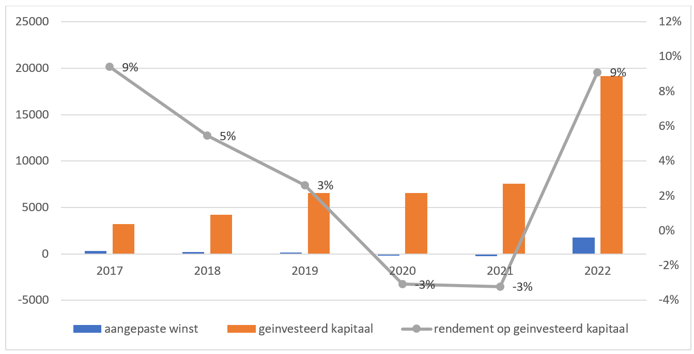

Zo groeide het totale kapitaalbeslag van Shells divisie Schone Energie en Oplossingen van 3,2 miljard dollar in 2017 naar ruim 19 miljard dollar in 2022. Over die periode bedroeg het gemiddelde rendement circa 3 procent.

Rendementen groene tak stellen teleur

De omslag van 243 miljoen dollar verlies in 2021 naar 1,7 miljard dollar winst vorig jaar duwt het rendement op geïnvesteerd kapitaal naar 9 procent in 2022 (blauwe staaf). Maar dit lijkt allemaal weinig te maken te hebben met (financiële) successen in wind, zon, waterstof, bio-kerosine of innovaties op het vlak van koolstofopslag.

De winstsprong lijkt vooral te maken te hebben met Shells handelstak, die ook is ondergebracht in de groene divisie. De forse toename van het geïnvesteerde kapitaal komt overigens ook door de werkkapitaalbehoefte van diezelfde handelstak.

De winstgroei is “een reflectie is van hogere handelsresultaten voor gas en stroom door prijsvolatiliteit in voornamelijk in Europa”, zo stelt het kwartaalrapport. Dat handel in energie kennelijk door Shell als duurzaam wordt bestempeld was recent een reden voor activisten om Shell aan te klagen voor greenwashing.

Kanttekeningen

Er zijn natuurlijk vele kanttekeningen te maken bij deze analyse. Zo zijn olie- en gaswinsten nu wel uitzonderlijk hoog en schommelden de rendementen in het verleden heftig mee met energieprijzen. Ook worden marges in chemie en raffinage momenteel erg gedrukt door hoge inputprijzen en lockdowns in China. Ook het feit dat Shell nog weinig verdient met – noem het voor het gemak – echt duurzame oplossingen is weinig verrassend. Shell investeert bijvoorbeeld ruim een miljard dollar in de bouw van een waterstoffabriek op de Maasvlakte, maar die is naar verwachting pas in 2025 operationeel.

Het laat onverlet, zoals ook is af te lezen aan de extreem lage beurswaarderingen, dat de Europese majors veel beleggers nog niet hebben kunnen overtuigen van de business case van duurzame proposities. En dit is nu toch alweer jaren het geval.

Deze week kwam naar buiten dat BP-ceo Bernard Looney teleurgesteld zou zijn over de behaalde rendementen in de groene tak, zo bleek uit gesprekken van de Wall Street Journal met ingewijden.

Vlak na zijn aantreden in 2020 kondigde de Looney een vooruitstrevende duurzame strategie aan met enorme groeiplannen in windenergie en krimp van de olie-tak met 40 procent in 2030. Nu zou de Brit daar (gedeeltelijk) op terug willen komen. Op 7 februari weten we meer. Dan publiceert BP de resultaten over het vierde kwartaal.

| Mogelijk vertrek uit het VK voedt twijfel strategie |

|

• Eind januari maakte Shell bekend mogelijk te stoppen met het aanbieden van energie aan consumenten in Europa. Aanleiding zijn vooral de verliezen die de retailtak van Shell boekt in het Verenigd Koninkrijk. In sommige gevallen moet Shell gas en elektriciteit met verlies verkopen aan huishoudens vanwege regelgeving die de tarieven maximeert. Shell moest hierdoor vorig jaar 1,4 miljard euro in de kas van de Britse dochter bijstorten, zo blijkt uit berichtgeving van Bloomberg. Ook de Duitse en Nederlandse activiteiten staan under review. Die activiteiten in Australië en de VS vallen niet onder de herziening. • “We hebben een paar jaar geprobeerd om dit te laten werken”, zo verzuchtte Sawan bij de kwartaalcijferpresentatie, maar: “de markt en omstandigheden zijn er gewoon niet om het rendement te realiseren dat wij voor ogen hebben”. De volatiliteit in energieprijzen is natuurlijk extreem in Europa, maar pijnlijk is het besluit wel. In 2019 wilde Shell nog het “grootste elektriciteitsbedrijf ter wereld worden”. Het concern achtte het toen mogelijk rendementen van 8-12 procent te realiseren, geholpen door het “sterke merk Shell”. Destijds waren veel beleggers kritisch vanwege de lage marges en strenge regulering in deze sector. • Dat Shell nu mogelijk de stekker uit het Europese stroomproject trekt, voedt twijfel over de duurzame strategie. Die concentreert zich vooral op het eind van de keten, de verkoop van energie aan klanten (marketing). Het opgeven van Europese retailklanten is dus lastig te rijmen met die visie. BP en Total zetten met wind- en zonneparken meer in op de productie in plaats van de verkoop van energie. |