AkzoNobel heeft de afgelopen jaren op te grote voet geleefd. Het gaf vier keer meer geld terug aan aandeelhouders dan er binnenkwam met de verkoop van verven en coatings. De balans is danig verzwakt. Dat vraagt om herstelwerkzaamheden door de onlangs aangetreden nieuwe bestuursvoorzitter.

Op het eerste gezicht wil de nieuwe topman van AkzoNobel vooral gaan doen wat zijn voorganger zes jaar geleden ook tot prioriteit had gebombardeerd. Het devies is ook nu: kosten besparen en de bedrijfsvoering vereenvoudigen.

Maar voor de net aangetreden ceo Grégoire Poux-Guillaume komt daar toch een nieuw speerpunt bij. Het verf- en coatingconcern zag de financiële huishouding onder voormalig ceo Thierry Vanlancker behoorlijk verslechteren. Het torst inmiddels te veel schulden mee terwijl de resultaten onder druk staan.

Knellende schulden

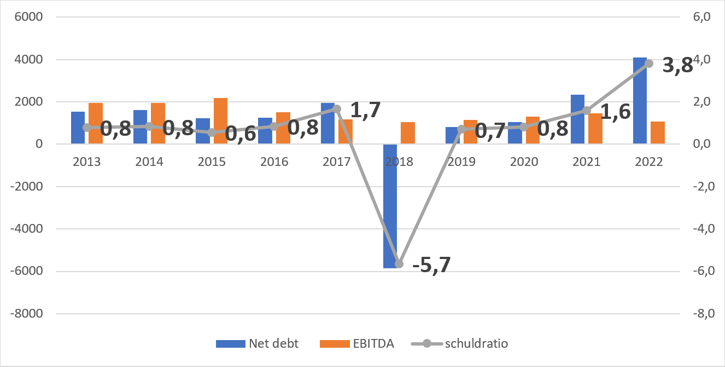

De nettoschuld van ruim 4 miljard euro eind 2022 bedraagt nu 3,8 maal het bedrijfsresultaat (ebitda). Dat is veel te hoog voor een cyclisch bedrijf als AkzoNobel, zo erkende ook de nieuwe topman.

Nettoschuld AkzoNobel is in korte tijd geëxplodeerd tot recordniveau

Bron: Bloomberg en jaarverslagen AkzoNobel.

Waar de netto-schuld in de periode 2013-2021 nog keurig binnen de eigen doelstelling van 1 tot 2 keer de ebitda bleef, schoot de ratio vorig jaar snel omhoog.

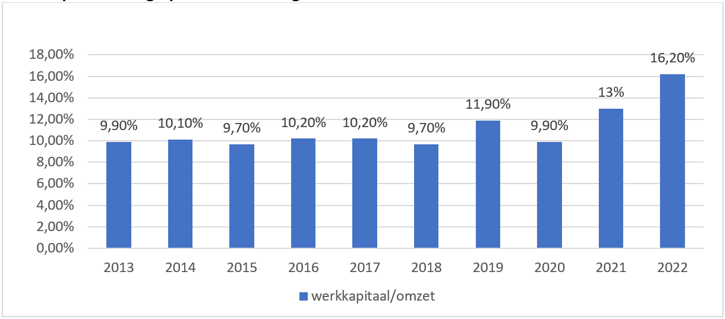

In de laatste kwartalen wees AkzoNobel op extreme inflatie in de toeleveringsketen. Hogere grondstoffenprijzen maakten de inkoop van voorraden duurder. Door de prijsverhogingen namen ook de nog te innen rekeningen (debiteuren) toe. Dit leidde ertoe dat steeds meer contanten werden opgeslokt door werkkapitaal. Tegelijkertijd is AkzoNobel zijn leveranciers juist sneller gaan betalen. Het netto-werkkapitaal als percentage van de omzet lag in 2022 op 16 procent, het hoogste niveau in de historie van het verf- en coatingconcern.

Werkkapitaalbeslag op historisch hoog niveau

Bron: jaarverslagen AkzoNobel.

Toegegeven: de grondstofprijzen zijn inmiddels weer aan het dalen en er was sprake van een kleine werkkapitaalverbetering in het laatste kwartaal van 2022.

De post voorraden daalde met 200 miljoen euro tot 1,85 miljard euro omdat het bedrijf eerst de al in de magazijnen aanwezige voorraden wil aanspreken en minder snel nieuwe bestellingen plaatst bij toeleveranciers.

Schuldratio

Maar te veel optimisme lijkt ongegrond. Topman Poux-Guillaume verwacht dat de schuldratio van 3,8 eind dit jaar tot onder de 3,4 zal zakken. Afgaande op zijn verwachting voor het aangepaste bedrijfsresultaat (ebitda) voor 2023, tussen de 1,2 - 1,5 miljard euro, blijft het schuldniveau voorlopig hoog. Alleen al door de verwachte winststijging kan de schuldratio tot net onder de 3,4 terugvallen. Dat kan betekenen dat het bedrijf het komende jaar weinig contanten apart zet voor het aflossen van leningen.

In de analistenpresentatie benadrukte cfo Maarten de Vries de lange looptijd van uitstaande obligaties (tot 2032) en het feit dat AkzoNobel niet aan bankconvenanten hoeft te voldoen (zie sheet)

Er zijn weliswaar geen convenanten, maar de ruim 5 miljard euro aan uitgegeven obligatieleningen worden wel beoordeeld door kredietbeoordelaars. En die hebben hun bedenkingen. In november verlaagde S&P de rating van de AkzoNobel-schuld van BBB+ naar BBB. Dat is slechts twee treetjes boven junkstatus. In oktober gaf Moody’s al een zogenaamde negatieve outlook af. Dat is vaak de opmaat naar een afwaardering en in feite een waarschuwing aan het management dat er snel stappen genomen moeten worden om de balans te verbeteren.

Te royaal

AkzoNobel is vanwege de vele fabrieken, machines en benodigd werkkapitaal kapitaalintensief. Het is bovendien actief in een sector met felle concurrentie waardoor de prijszettingsmacht beperkt is. Dat de schulden oplopen in een klimaat met extreme grondstoffenprijzen kan dus nauwelijks als verrassend worden gezien.

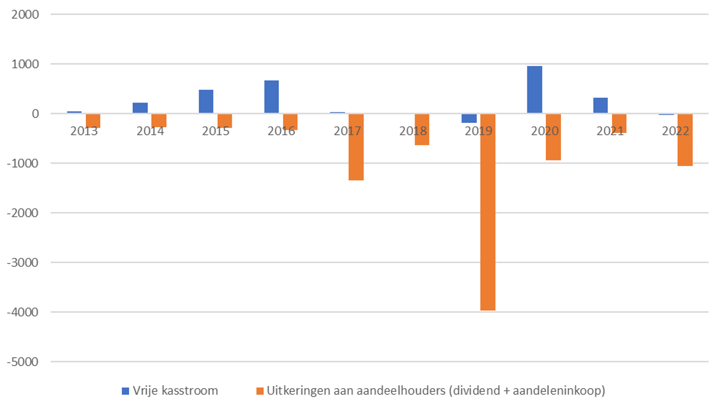

Maar een blik op de kasstromen van de laatste tien jaar laat zien dat het bedrijf de schuldenproblematiek, op zijn minst gedeeltelijk, over zichzelf heeft afgeroepen. Waar AkzoNobel op een budget van bier had moeten leven, laafde het zich aan champagne. Het legde aandeelhouders in de watten en nam hiermee een voorschot op een rooskleurige toekomst. Maar die rooskleurige toekomst laat nog op zich wachten.

In de periode 2013-2022 was de totale vrije kasstroom van het bedrijf circa 2,5 miljard euro. Dat is het geld dat daadwerkelijk binnenkwam met de verkoop van verf en coatings (6,5 miljard euro) minus de investeringen in fabrieken (4 miljard euro).

Het bedrag dat AkzoNobel teruggaf aan aandeelhouders (via dividenden en aandeleninkopen) lag met bijna 10 miljard euro bijna vier keer zo hoog. Hier speelt ook mee dat het een deel van de verkoopopbrengst van de chemietak in 2017 terugsluisde naar aandeelhouders. Maar achteraf kunnen vraagtekens worden gezet bij de royale uitkeringen, waaronder een aandeleninkoop van 500 miljoen euro die onlangs in december werd afgerond.

AkzoNobel was te ruimhartig met dividenden en aandeleninkopen

Bron: jaarverslagen AkzoNobel. De vrije kasstroom is gedefinieerd als de operationele kasstroom minus de investeringen (capital expenditures). Uitkeringen aan aandeelhouders: de som van dividenden en aandeleninkopen.

Topman Poux-Guillaume gaat het noodgedwongen over een andere boeg gooien. Hij sprak bij zijn eerste cijferpresentatie op woensdag 8 februari over ‘strikte kapitaalallocatie’. Vrij vertaald: het dividend groeit niet meer (uitkering 2022: 1,98 euro) en er zullen dit jaar geen aandeleninkopen of materiële overnames plaatsvinden.

Het is een pijnlijke constatering maar AkzoNobel is onder Vanlancker weinig opgeschoten en de balans is verzwakt door te royale aandeelhoudersuitkeringen. Daarbij is het wel fair op te merken dat in de afgelopen jaren de extremen elkaar opvolgden. De coronapandemie zorgde voor kluswoede bij consumenten, maar leidde uiteindelijk ook tot verstoorde aanvoerketens en een ongekende stijging van grondstoffenprijzen - bijvoorbeeld bij de voor AkzoNobel belangrijke verfingrediënten titaniumdioxide, pigmenten en additieven. De oorlog op het Europese continent heeft inmiddels geleid tot hogere energie-, materiaal- en transportkosten.

Poux-Guillaume mag hopen dat de wereld in rustiger vaarwater komt zodat hij kan puinruimen.

| Wat verder opviel aan de resultaten van AkzoNobel |

|

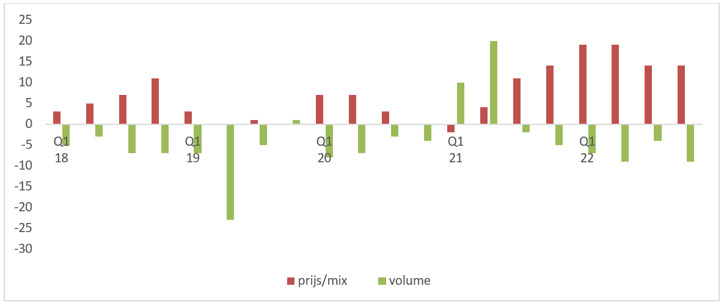

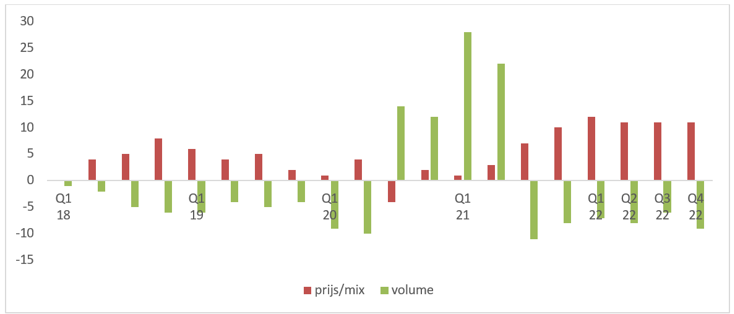

• De cijfers die AkzoNobel presenteerde laten zien dat het bedrijf doorging met wat het de afgelopen kwartalen ook al deed. Het rekende hogere prijzen aan zijn klanten, met een lagere afzet (volumes) tot gevolg. • Het concern verhoogde vorig jaar de prijzen van verf (Dulux, Flexa) en coatings (Interlux, Sikkens) gemiddeld met 14 procent. Dat was de sterkste jaarlijkse prijsverhoging die AkzoNobel ooit doorvoerde. Het leidde tot minder bestellingen (min 7 procent) door doe-het-zelf winkels en industriële klanten in bijvoorbeeld de auto-industrie en scheepvaart, maar de jaaromzet kreeg er toch een zetje door. Die steeg met 13 procent tot 10,8 miljard euro. • Een nadere blik op de prestaties van de beide onderdelen van AkzoNobel (het bedrijf rapporteert cijfers voor de verf- en voor de coatingsdivisie) laat zien dat vooral de prijzen van de coatings omhooggingen. Bij dit grootste en meest winstgevende onderdeel waren de prijsverhogingen per kwartaal (zie telkens de rode staaf in onderstaande grafiek) nog niet eerder zo hoog. Hogere prijzen coatings compenseerden in 2022 de lagere verkoopvolumes Bron: kwartaalrapportages AkzoNobel. Y-as: stijging dan wel daling in procenten. Veranderingen in prijs en volume zijn ten opzichte van hetzelfde kwartaal een jaar eerder. • Diezelfde aanpak paste AkzoNobel het afgelopen jaar toe bij het onderdeel dat huis-tuin-en- keukenverven maakt. Met historische prijsverhogingen tot 12 procent (zie de rode staaf bij het eerste kwartaal 2022), ten opzichte van hetzelfde kwartaal in het vorige jaar, waren de hogere verkoopprijzen voldoende om de vraagdaling te compenseren. AkzoNobel haalde in 2022 omzetgroei bij de verfdivisie dankzij prijsverhogingen Bron: kwartaalrapportages AkzoNobel. Y-as: stijging dan wel daling in procenten. Veranderingen in prijs en volume zijn ten opzichte van hetzelfde kwartaal een jaar eerder. • Het bedrijf wil de komende kwartalen blijven profiteren van de hogere prijzen, ook nu de grondstofprijzen alweer even aan het dalen zijn. Poux-Guillaume verwacht dat dalende grondstoffenprijzen dit jaar “een gunstig effect zullen hebben op de winstgevendheid”. • “Het enige wat zonneschijn brengt bij onze verwachtingen voor 2023 is dat we hebben laten zien dat we onze prijzen meer hebben kunnen laten stijgen dan de kostenstijging voor grondstoffen, energie en transport”, aldus de Fransman. Hij wil de winstmarges in 2023 verder opkrikken door kosten te besparen. Voor ongeveer de helft van de verven en coatings wil hij niet aan de hogere verkoopprijzen tornen. |