NN Group heeft in 2022 wederom een degelijke prestatie neergezet. Vooral de Nederlandse levensverzekeraar draaide goed dankzij de gestegen rente. De verbeterde prestaties van de verzekeringsactiviteiten weten zelfs het gemis van de verkochte vermogensbeheerder op te vangen. De waardering van NN Group is niet te hoog, zeker in vergelijking met concurrent Aegon.

Ondertussen blijft de Solvency II kapitaalpositie (zie kader) stabiel ten opzichte van een half jaar geleden. Een mooie prestatie, die zeker niet alle analisten zagen aankomen. Het geeft direct ruimte voor een sterke stijging van het dividend.

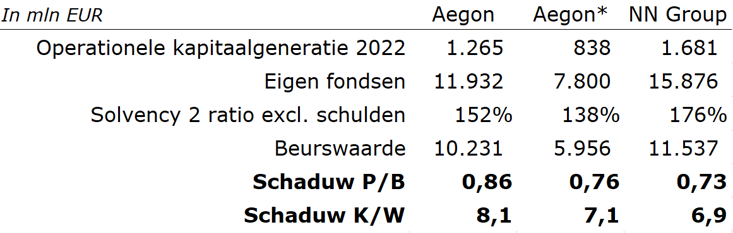

Aandeleninkoop geeft dividend impuls

NN Group weet het slotdividend met 15 procent op te schroeven naar 1,79 euro per aandeel (ex-dividend datum 6 juni 2023). Maar in absolute bedragen stijgt de uitkering maar met 6 procent. Het verschil zit in het enorme aantal aandelen dat vorig jaar is teruggekocht. Daardoor hoeft het dividend over minder aandelen verdeeld te worden. Dat het totale dividendbedrag - nu zonder bijdrage van de vermogensbeheerder - toch stijgt, is een degelijke prestatie te noemen. Daar komt, net als vorig jaar, nog een aandeleninkoop van 250 miljoen euro bij.

Kapitaalgeneratie

De operationele kapitaalgeneratie is belangrijk voor de verzekeraar want deze voegt structureel vermogen toe dat bijdraagt aan de Solvency II ratio. Het is in feite de schaduwwinst die relevanter is dan de winst volgens de standaard boekhoudregels, want Solvency II kapitaal kan gebruikt worden om dividend uit te keren aan aandeelhouders.

In de tweede helft van vorig jaar was deze schaduwwinst maar fractioneel hoger dan in de tweede helft van 2021. Het verschil is wel dat de verkochte vermogensbeheerder, NN Investment Partners, toen nog bijdroeg. Exclusief de vermogensbeheerder, steeg de kapitaalgeneratie in het tweede halfjaar met 10 procent.

NN Group geeft aan dat de kapitaalgeneratie in heel 2023 ongeveer hetzelfde zal zijn als vorig jaar. Dat gaat om 1,7 miljard euro.

Waardering NN Group

Dan is de vraag: hoeveel is die 1,7 miljard euro ten opzichte van de koers van het aandeel?

De huidige beurswaarde van NN Group is 11,5 miljard euro. Blijft NN Group op hetzelfde niveau presteren, dan kunnen beleggers rekenen op een jaarlijkse kapitaalgeneratie van 14,8 procent van de waarde van het aandeel. Met het aangekondigde dividend en de aandeleninkoop geeft NN Group ‘maar’ 9 procent van de beurswaarde terug aan aandeelhouders. Dat geeft op termijn, zelfs bij een gelijke winst, ruimte om het dividend te verhogen, holdingschulden af te lossen, of overnames te doen.

Omgekeerd is die 14,8 procent het equivalent van een koers/schaduwwinst-verhouding van 6,9. Dit kunnen we vergelijken met Aegon en dan komt NN Group gunstiger uit de bus. Zelfs als we op verschillende manieren corrigeren voor de aanstaande verkoop van Aegon Nederland aan ASR. Oftewel: zelfs met gunstig rekenen voor Aegon, lijkt NN Group laag gewaardeerd.

Waardering NN Group dichtbij die van Aegon

Bron: berekeningen VEB. * Waardering Aegon met aftrek aandeleninkoop en waarde belang (en dividend) ASR. Kapitaalgeneratie is exclusief Aegon Nederland. Eigen fondsen en Solvency II-ratio van Aegon zijn schattingen op basis van Aegons presentatie van 27 oktober 2022. Schaduw P/B is Schaduw prijs/boekwaarde : de beurswaarde gedeeld door eigen vermogen (fondsen) van aandeelhouders volgens de Solvency II-richtlijn. Hoe lager die waarde, hoe goedkoper het aandeel

Verborgen balanswaarde

NN Group lijkt dus in verhouding met Aegon relatief goedkoop. Daarbij heeft het een goedlopende schadeverzekeraar, die stabielere resultaten opleveren dan de levensverzekeringen. Ook interessant is dat NN Group een kwalitatief betere Solvency II ratio heeft dan Aegon dankzij een relatief hoger eigen vermogen.

Als NN Group dit hogere eigen vermogen zou uitkeren en vervangen door achtergestelde schuld, zou het opeens 2,1 miljard euro extra kunnen uitkeren aan aandeelhouders. Al zouden de rentelasten in dat scenario natuurlijk wel stijgen.

| Wat is de Solvency II ratio? |

|

De Solvency II ratio is het percentage eigen vermogen dat de verzekeraar heeft ten opzichte van het door de toezichthouder vereiste minimale eigen vermogen. Het bepaalt uiteindelijk hoeveel ruimte de verzekeraar heeft om dividend uit te keren. |