ASR Nederland heeft een goed halfjaar achter de rug, zo blijkt uit de jaarcijfers. De parel van het bedrijf, de schadeverzekeraar, loopt als een trein. Het is een belangrijke reden dat ASR hoger wordt gewaardeerd dan concurrenten Aegon en NN Group.

ASR heeft een bewogen jaar achter de rug. De kleinste van de Nederlandse beursgenoteerde verzekeraars kondigde de overname aan van de Nederlandse tak van het grotere Aegon. Een flinke hap, maar op het oog een goede deal voor ASR, waar beleggers in eerste instantie enthousiast van werden.

De vraag is nu hoe de verzekeraar draait en hoe de waardering eruitziet inclusief de bijdrage van Aegon Nederland.

Waardering ASR: relatief hoog

Helaas zijn de boekhoudkundige winsten van verzekeraars volatiel en ze zeggen weinig over hoe het onderliggend gaat.

In een recent artikel over NN Group is de schaduw K/W geïntroduceerd. Die gebruikt het ‘schaduw winstcijfer’, oftewel de operationele kapitaalgeneratie, als getal in de noemer van de breuk. Het idee erachter is dat de kapitaalgeneratie meetelt voor de officiële kapitaalbuffer en in principe uitgekeerd kan worden aan aandeelhouders. De maatstaf is daarom nuttiger voor beleggers dan het officiële winstcijfer.

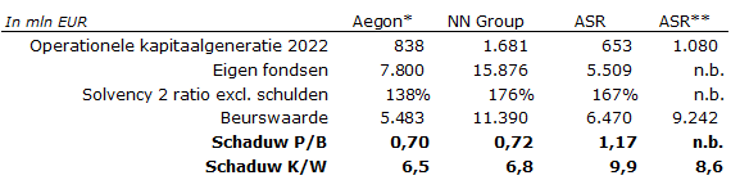

De onderstaande tabel vergelijkt de waardering van ASR met de andere twee Nederlandse beursgenoteerde verzekeraars.

Waardering ASR hoger dan Aegon en NN

Bron: berekeningen VEB. Schaduw P/B is de beurswaarde (prijs) gedeeld door het eigen vermogen (boekwaarde) van aandeelhouders volgens de Solvency II-richtlijn.* Waardering Aegon gecorrigeerd voor overname ASR. Kapitaalgeneratie is exclusief Aegon Nederland. ** ASR pro forma overname Aegon NL.

ASR heeft nu een beurswaarde van 6,5 miljard euro, maar die zal stijgen naar ruim 9,2 miljard euro nadat Aegon een belang van 30 procent krijgt in ruil voor de inbreng van de Nederlandse verzekeringsactiviteiten in de Utrechtse verzekeraar.

De Nederlandse tak bracht volgens Aegon vorig jaar 427 miljoen euro aan kapitaalgeneratie op. ASR zegt dat Aegon Nederland, inclusief alle beoogde besparingen structureel 600 miljoen euro moet gaan opleveren vanaf 2025. Er zal een verschil zitten in de rekenmethoden van de twee bedrijven en wat als structureel wordt gezien, maar er blijft hoe dan ook een gapend gat tussen de twee getallen.

Dat is extra opvallend omdat de kapitaalgeneratie in 2021 volgens Aegon slechts 293 miljoen euro was.

Als ‘maar’ 427 miljoen euro extra kapitaalgeneratie van Aegon bij die van ASR wordt opgeteld, lijkt de combinatie iets duurder dan Aegon en NN Group. Maar daarbij is dus geen rekening gehouden met allerlei synergievoordelen.

Let op: de genoemde verzekeraars hanteren elk een ander model waarin verschillende aannames zijn gedaan met betrekking tot het aanwezige en benodigde kapitaal. Daardoor is de kapitaalgeneratie van de ene verzekeraar nooit zuiver te vergelijken met een andere. De verhoudingen in de tabel zijn dan ook bedoeld als een grove indicatie. De cijfers van verzekeraars zijn sowieso notoir lastig te doorgronden.

Weinig schade

De waardering van ASR is dus stevig. Het is alleen niet gezegd dat het daardoor meteen een slechte belegging is. Er zijn verschillen tussen ASR en de twee aan de AEX genoteerde verzekeraars. Daarnaast zijn kostenvoordelen door de combinatie met Aegon Nederland niet meegenomen in de waarderingstabel.

Een andere verklaring voor de hoge waardering van ASR is dat de verzekeraar een relatief groot en goedlopend schadebedrijf heeft.

Zo bleek ook bij de vierdekwartaalcijfers. De zogeheten combined ratio, de optelsom van claims en kosten als percentage van de premie-inkomsten, lag op 91,7 procent. Dat is laag (dus goed) in verhouding met andere verzekeraars. Zo behaalde NN vorig jaar in Nederland een combined ratio van 95,8 procent. De omstandigheden zijn sinds covid uitzonderlijk goed voor schadeverzekeraars, maar dat is waarschijnlijk een tijdelijk fenomeen. Nu de snelwegen weer voller raken zal ook het aantal schadegevallen weer toenemen. De (middellangetermijn-)doelstelling van ASR is namelijk een combined ratio van 93 tot 95 procent.

Een doelstelling van circa zes procent technische winstmarge lijkt dunnetjes, maar is dat niet. Bovenop die marge komt nog het rendement dat verzekeraars structureel maken op de premies die worden belegd. Door de gestegen rente wordt nu bovendien meer verdiend met beleggen, aangezien verzekeraars vooral in obligaties beleggen.

Waarderingspremie verdiend

Schadeverzekeraars verdienen een premie ten opzichte van levensverzekeraars. Dat ligt deels aan het feit dat relatief duidelijk is waar de winst vandaan komt – bij levensverzekeringen is dit meer een black box. Bovendien zijn de winsten relatief stabiel. Daarnaast zijn groeivooruitzichten op langere termijn beter dan bij leven, zeker in het lagerente-klimaat waar Europa jarenlang in zat.

De waardering van ASR is al jarenlang hoger dan die van Aegon en NN Group, maar dat heeft de aandeelhouders geen schade opgeleverd. Zo kunnen we bijvoorbeeld terugkijken naar 2017. De verzekeraars rapporteerden toen iets andere definities van operationele kapitaalgeneratie, maar ASR was toen duidelijk hoger geprijsd op de beurs dan Aegon en NN Group.

Waardering verzekeraars in 2017

Bron: berekeningen VEB.

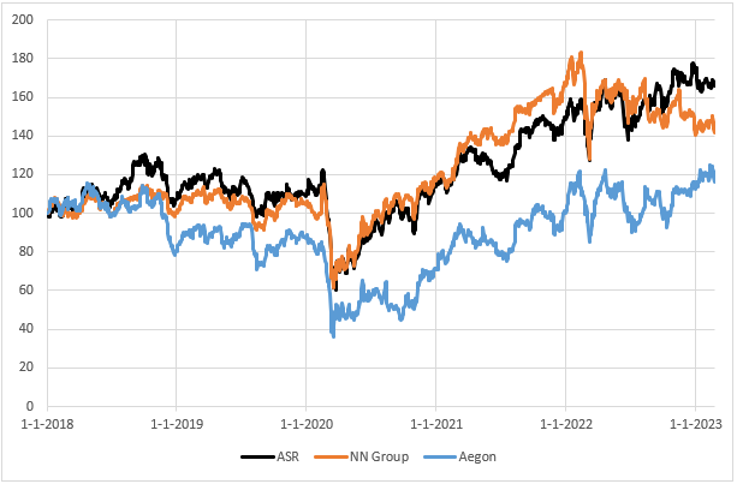

Toch laat de koersgrafiek zien dat ASR sinds 1 januari 2018 (inclusief dividend) beter gepresteerd heeft dan zowel Aegon als NN Group.

Totaalrendement Nederlandse beursgenoteerde verzekeraars 2018-2023

Bron: Bloomberg, geïndexeerd totaalrendement.

Als ook 2017 wordt meegenomen, ziet de grafiek er voor ASR nog beter uit. De boodschap is helder: ASR is er in het verleden in geslaagd om de (schade)verzekeringsactiviteiten goed te managen en heeft de onderliggende winst scherper weten te verhogen dan NN Group en Aegon. Het is dus – achteraf bekeken – terecht dat het aandeel begin 2018 wat hoger gewaardeerd was.

Natuurlijk bieden resultaten uit het verleden geen garantie voor de toekomst. Het is nu zaak dat ASR de onderdelen van Aegon succesvol integreert en de aan beleggers voorgespiegelde kostenvoordelen weet te behalen.

ASR zelf denkt dat het dankzij die besparingen naar een jaarlijkse kapitaalgeneratie van 1,3 miljard euro kan groeien met de overname. Dat zou de waardering (schaduw K/W) naar 7,1 brengen, bijna in lijn met die van Aegon en NN Group. Daarbij moet wel gezegd worden dat ASR na de Aegon-overname minder prominent als schadeverzekeraar te boek zal staan. Nu is de verhouding grofweg twee derde schade en een derde leven, maar door de combinatie zal de levensverzekeringscomponent relatief groter worden.

| ASR komt dividendbelofte na |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |