Bij zijn vierde cijferpresentatie als topman van Philips moet Roy Jakobs beleggers toch teleurstellen. Het medisch technologieconcern verhoogt weliswaar de omzet- en winstverwachting voor dit jaar, maar het is vooral het aantal nieuwe orders dat tegenvalt. Dat voedt de twijfels over de omzetontwikkeling op de wat langere termijn.

Een op het eerste gezicht redelijke organische omzetgroei en bijna een verdubbeling van de winstgevendheid resoneren bij Philips-beleggers allerminst. Ook het feit dat de vorig jaar oktober begonnen ceo Roy Jakobs de outlook voor het lopende jaar naar boven bijstelt, is niet voldoende om de markt te overtuigen dat het medisch technologiebedrijf de weg omhoog weer heeft ingeslagen.

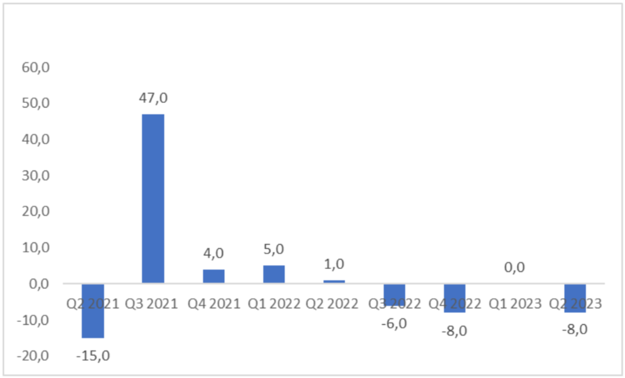

De reden dat analisten en beleggers toch weer wat meer aan het somberen zijn geslagen, is het feit dat Philips over het net afgesloten tweede kwartaal een behoorlijke daling van het aantal nieuwe bestellingen rapporteerde.

Vierde daling op rij

Dit ordercijfer, door Philips aangeduid als de vergelijkbare orderintake, daalde vergeleken met het tweede kwartaal van vorig jaar met 8 procent.

Deze tegenvaller komt extra hard aan omdat het al de vierde opeenvolgende daling van de orderintake is. Die reeks zorgt voor meer twijfel over de verwachte resultaatontwikkeling van het concern op de middellange termijn. Het aantal nieuwe bestellingen dat Philips in een bepaald kwartaal realiseert, kan een indicatie zijn voor wat het bedrijf op een termijn van circa 12 tot 18 maanden daadwerkelijk als omzet in de boeken kan bijschrijven. Het feit dat Jakobs en zijn financiële rechterhand Abhijit Bhattacharya de omzet- en winstprognose voor het lopende jaar wat verhogen, komt als gevolg van die tegenvallende nieuwe bestellingen dus in een wat ander daglicht te staan. Lees: de verwachting voor na dit jaar is belangrijker en aan de orderintake wordt dus een groter belang gehecht.

Nieuwe orders dalen voor vierde kwartaal op rij

Orderontwikkeling ten opzichte van een jaar eerder in procenten. Bron: verslagen Philips

In gesprek met analisten zei Jakobs dat de tegenvallende orderintake voor hem niet echt als een verrassing kwam. Hij had al op een door de tijd wat ongelijk verdeeld (“lumpy”) aantal bestellingen gerekend. “Philips werkt er hard aan de orderintake in de tweede jaarhelft te verbeteren”, zei Jakobs. De marktomstandigheden blijven volgens hem gunstig en hij toonde zich “vol vertrouwen dat de innovatiepijplijn goed is om ziekenhuizen wereldwijd te helpen in de strijd tegen personeelstekorten en ook om de productiviteit en patiëntbeleving te verbeteren”. Ondanks dat perspectief verwacht Philips wel dat klanten in de Verenigde Staten en andere volwassen markten op de korte termijn “voorzichtig koopgedrag” zullen vertonen.

Breder perspectief

Beide divisies die de romp van het ‘nieuwe Philips’ vormen sinds het zichzelf jaren geleden transformeerde tot een medisch zorgtechnologiebedrijf, zagen de orders inzakken. Bij het onderdeel Diagnosis & Treatment (bijna vijftig procent van de omzet én het resultaat) dat onder andere diagnostische apparatuur zoals MRI- en CT-scanners maakt, kwam de orderintake acht procent lager uit dan in de maanden april tot en met juni van vorig jaar. Zonder Rusland zou dat een min van twee procent zijn geweest.

Bij het onderdeel Connected Care (beademingsapparaten, medische monitors) was het beeld niet veel anders. In deze divisie, waar ook de slaapapneu-apparaten onder vallen en waar Philips sinds eind 2021 bezig is met een grootschalige terugroep- en vervangingsoperatie, kreeg het bedrijf 7 procent minder aan nieuwe orders binnen. Dat kwam volgens cfo Bhattacharya doordat in de periode tussen 2020 en 2022 de bestellingen van monitoringsystemen hoog uitvielen.

Hij plaatste de meest recente cijfers ook in een wat breder perspectief. De orders bij Connected Care liggen volgens hem op een dubbelcijferig hoger niveau dan voor de coronapandemie. Dat wees er volgens hem op dat Philips zijn marktaandeel ziet stijgen. Connected Care nam afgelopen kwartaal ongeveer 31 procent van de groepsomzet voor zijn rekening en een kwart van het aangepaste bedrijfsresultaat (aangepaste ebita).

Impuls

Voor de financiële waardering van Philips is van belang dat het bedrijf de komende jaren omzetgroei op eigen kracht (organisch) weet te combineren met een hogere winstgevendheid. Deze twee factoren geven aan of Philips’ producten voldoende aantrekkingskracht hebben op ziekenhuizen en zorginstellingen en in hoeverre het de concurrentiestrijd aankan. Datzelfde geldt voor de vraag of het concern de prijzen van zijn patiëntbewakingsapparaten, echografiesystemen voor hart- en vaatonderzoek en beademingsapparaten voor operaties kan optrekken. Beleggers willen de komende kwartalen van het nieuwe Philips onder leiding van Jakobs bewijs zien dat het erin slaagt meer te verkopen én dat tegen hogere prijzen doet.

Tegelijkertijd wil Jakobs tot en met het jaar 2025 voor twee miljard euro aan kosten wegsnijden. Dat moet gebeuren door afscheid te nemen van personeel, selectiever te zijn met onderzoek en ontwikkeling (r&d), de toeleveringsketen strakker te regelen en ook door lagere materiaalkosten. Op dit moment heeft Philips naar eigen zeggen circa één vijfde van de beoogde besparingen van twee miljard euro achter de rug. Een toenemende afzet, hogere prijzen en lagere kosten moeten voor een flinke impuls van de resultaten op langere termijn zorgen.

“Kwestie van tijd”

Philips had bij zijn kwartaalcijfers geen nieuws te melden over de onderhandelingen die het al enige tijd voert met het Amerikaanse Openbaar Ministerie (Department of Justice, DoJ) en de Amerikaanse medische toezichthouder FDA over een mogelijke schikkingsovereenkomst, een zogeheten consent decree.

Eerder werd bij de derdekwartaalcijfers in oktober vorig jaar nog de indruk gewekt dat een oplossing niet al te lang meer op zich zou laten wachten. In gesprek met analisten zei Jakobs afgelopen maandag zich bij eerdere gelegenheden niet te hebben vastgepind op een concrete tijdlijn voor een mogelijke schikking met de DoJ.

Hij wees er nu op dat het “belangrijke en gedetailleerde discussies zijn die op dit moment plaatsvinden”. Er gebeurt volgens hem achter de schermen veel, zowel op het bord van de FDA als op dat van Philips. Jakobs zei “inderdaad te hebben gehoopt in de eerste helft van het jaar meer duidelijkheid te hebben, maar ik heb ook gezegd dat het buiten onze controle is”. Het is wat hem betreft nog slechts “een kwestie van tijd” totdat de schikking er echt ligt.

| Verder uit de kwartaalcijfers van Philips |

|