AkzoNobel verkocht in het tweede kwartaal nog altijd iets minder verven en lakken, maar die volumedaling was kleiner dan in eerdere kwartalen. Het bedrijf legt de lat voor de jaarwinst hoger, terwijl de schuldenlast oncomfortabel hoog blijft en het rendement op het gebruikte kapitaal onder druk staat.

Dat topman Grégoire Poux-Guillaume het halverwege het lopende jaar aandurft de winstprognose op te krikken, komt onder andere doordat hij verwacht dat de grondstoffenrekening en transportkosten de komende maanden wat lager zullen uitvallen. Want van noemenswaardige prijsverhogingen of volumesprongen zal het niet snel komen.

Dat effect van lagere kosten was de afgelopen periode al mondjesmaat zichtbaar, maar vooral sinds het begin van deze maand (juli) gaan de energie- en grondstofprijzen merkbaar omlaag. Dat geldt bijvoorbeeld voor belangrijke verfingrediënten als titaniumdioxide, pigmenten en additieven. Volgens Poux-Guillaume was van kostendeflatie met name sprake bij het onderdeel dat industriële lakken (voor gebouwen, houtbewerking en drankblikjes) maakt en in China en Zuidoost-Azië bij de decoratieve verven.

De verfproducent verwacht voor dit jaar een (aangepaste) winst voor afschrijvingen, rente en belasting (ebitda) van tussen de 1,4 en 1,55 miljard euro. Met die nieuwe prognose schaaft Poux-Guillaume de onderkant van de eerdere winstverwachting behoorlijk bij.

Bij de jaarcijferpresentatie in februari zei hij nog ergens tussen de 1,2 miljard en 1,5 miljard euro ebitda te willen eindigen. Dat is overigens nog altijd aanzienlijk lager dan de doelstelling die zijn voorganger Thierry Vanlancker lang had. Hij hield tot oktober vorig jaar vast aan een ebitda-winst over 2023 van twee miljard euro. Dat target moest hij in de laatste dagen van zijn dienstverband uiteindelijk toch overboord kieperen, op een moment dat beleggers en analisten al lang niet meer geloofden dat die horde te nemen was.

Volumedaling beperkt

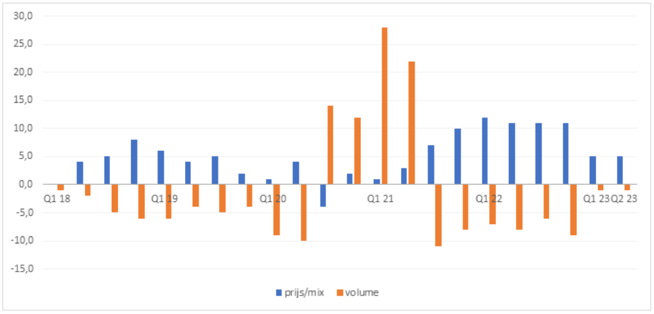

Het feit dat de afzetvolumes van verven en coatings als Dulux, Sikkens, Flexa en Interlux het afgelopen kwartaal nog maar beperkt daalden, is een opsteker. AkzoNobel hoefde de prijzen minder te verhogen dan het bijvoorbeeld deed in het tweede kwartaal van 2022 om hogere grondstof-, materiaal- en energiekosten door te berekenen.

Zowel bij het verfonderdeel (Decorative Paints) als bij de coatings voor bijvoorbeeld de auto- en scheepvaartindustrie (Performance Coatings) trok AkzoNobel de verkoopprijzen de afgelopen drie maanden gemiddeld met vijf procent op. Dat leidde bij beide divisies tot een daling van de verkochte blikken verf en lakken met één procent en dus wist het concern de schade beperkt te houden.

In dezelfde periode vorig jaar zorgde een prijsverhoging van de verven van elf procent bijvoorbeeld nog voor een volumekrimp van acht procent. Bij coatings zorgde een prijssprong van 19 procent voor verkopen die negen procent lager uitvielen.

Het samenspel van prijs, volume en - vooral - ongunstige wisselkoersen betekende uiteindelijk wel dat AkzoNobel het afgelopen kwartaal wat terrein moest prijsgeven op het bovenste lijntje van de resultatenrekening. De omzet daalde met vier procent naar 2,7 miljard euro. De aangepaste winst (ebitda) steeg naar 397 miljoen euro, een plus van 18 procent ten opzichte van dezelfde periode vorig jaar.

Geen uitruil meer

Poux-Guillaume is vorig jaar november als topman bij AkzoNobel gestart. Zijn opdracht is om de prestaties van de derde verf- en lakkenproducent ter wereld, achter PPG en Sherwin-Williams, te verbeteren na enkele lastige jaren. Voor het herstelplan is omzetgroei in de komende maanden cruciaal.

Het concern moet bij voorkeur gelijktijdig meer verf verkopen en de prijzen van zijn producten op peil zien te houden, en liefst verhogen. Dat is een lastige evenwichtsoefening; bij AkzoNobel is het te vaak een uitruil geweest tussen prijzen en volumes (zie grafiek voor Decorative Paints).

Volumedaling bij decoratieve verven afgelopen twee kwartalen beperkt

Bron: cijferrapportages AkzoNobel, bewerking VEB. Grafiek toont de prijs- en volumeontwikkeling per kwartaal voor de divisie Decorative Paints in procenten, vergeleken met hetzelfde kwartaal een jaar eerder.

Het is nu voor het concern van belang om allebei te versterken. Toch is nog maar de vraag of een dergelijke verbetering er op korte termijn in zit. Poux-Guillaume zei tijdens de cijferpresentatie op dinsdag dat de macro-economische onzekerheid aanhoudt en dat die “zal wegen op de organische volumegroei”.

Ook was hij in gesprek met analisten voorzichtig over de verkoopprijzen. “Wij verwachten minder hulp van pricing in het tweede halfjaar omdat de markt aan het stabiliseren is en we de prijsverhogingen van vorig jaar nog aan het verteren zijn”, aldus de topman.

De verbetering van de winstgevendheid moet volgens hem vooral komen uit een lagere grondstoffenfactuur. “We zullen de prijzen in het derde en vierde kwartaal nog wel iets kunnen verhogen, maar dat zal beperkter zijn dan het is geweest.” Wat hij in ieder geval wil voorkomen, is dat AkzoNobel de prijzen gaat verlagen om de volumes op te krikken. In het verleden had AkzoNobel volgens hem “te snel de neiging prijzen op te offeren, waarschijnlijk sneller dan de meeste van onze concurrenten”, zo zei hij tijdens de halfjaarcijferpresentatie.

Rendement nog te laag

Hogere volumes betekenen dat de machines en fabrieken beter benut worden en gunstige prijzen moeten de winstgevendheid een handje blijven helpen.

Die twee factoren, een hogere productiviteit én betere marges, moeten het rendement op het geïnvesteerde kapitaal (return on investment, ROI) een zetje geven. Over de eerste zes maanden van dit jaar kwam dat cijfer uit op tien procent, ongeveer gelijk aan het rendementscijfer waarmee AkzoNobel boekjaar 2022 afsloot (9,7 procent). Dat is een niveau dat AkzoNobel allang hoopte te zijn voorbijgestreefd.

Vijf jaar geleden was de doelstelling zelfs even een rendementscijfer van 25 procent, maar dat werd al snel neerwaarts bijgesteld tot 20 procent. Alleen in coronajaar 2020, toen hele volksstammen hun huis een nieuwe lik verf gaven, haalde het bedrijf met de hakken over de sloot dat streefcijfer.

Poux-Guillaume zei tijdens de aandeelhoudersvergadering eind april dat een realistisch rendement voor AkzoNobel tussen de vijftien en twintig procent ligt. Op dit moment heeft het bedrijf geen expliciete ROI-doelstelling, maar daar wil Poux-Guillaume op een later moment wel mee naar buiten komen.

Veel schuld

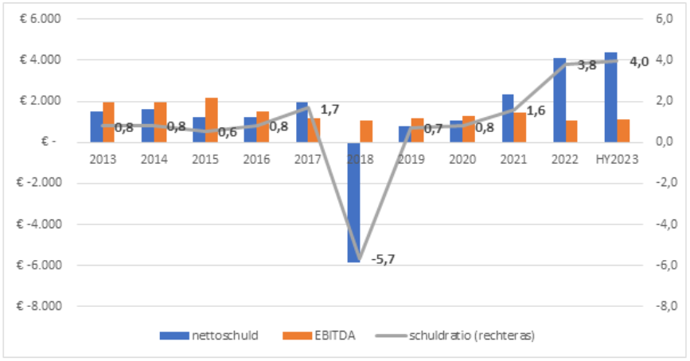

Een andere klus waar de topman mee aan de slag moet, is de gestegen schuldenlast van AkzoNobel. Het bedrijf eindige halverwege het jaar met een nettoschuld van precies vier keer het bedrijfsresultaat (ebitda) over de afgelopen twaalf maanden. Dat is hoger dan eind vorig jaar en iets lager dan bij de eerste kwartaalcijfers (4,2).

Nettoschuld AkzoNobel per eind tweede kwartaal nog altijd hoog

Bron: (half)jaarverslagen AkzoNobel, bewerking VEB. Bedragen in miljoenen. Schuldratio is nettoschuld/EBITDA.

Deze verhouding tussen de rentedragende schulden verminderd met het geld dat in kas zit, moet omlaag tot onder de twee.

Als tussenstap richting dat doel moet de schuldgraad aan het einde van dit jaar onder de 3,4 keer het bedrijfsresultaat belanden. De schuldratio is te hoog voor een cyclisch bedrijf als AkzoNobel. Door lagere winsten, een aantal overnames en dure aandeleninkoopprogramma’s is de balans de afgelopen jaren uitgehold en daarmee heeft AkzoNobel zichzelf een behoorlijk moeilijke uitgangspositie gegeven.

Poux-Guillaume zei recent al dat hij zich bewust is van de hoge schuldenlast. Om de balans weer een prettiger aangezicht te geven “hebben we het nodige werk te doen en dat zal ons de komende twee jaar bezighouden”.

Bij de jaarcijfers over 2023 in februari wil hij beleggers en analisten meer duidelijkheid geven over zijn strategische route, mogelijke plannen rond overnames of de verkoop van onderdelen, en ook nieuwe financiële doelstellingen presenteren.