Een dubbelrol van Value8, een verkoop van een grote participatie aan een gelieerd beursfonds en een overnamesom die volledig wordt afgewikkeld met papieren betaalmiddelen. Ondanks de vele vraagtekens concludeerde de nieuwe Portugese accountant CFA dat de Kersten-transactie van Value8 naar Morefield plaatsvond tegen redelijke voorwaarden. Een analyse van een raadselachtige transactie.

“Prijs is wat je betaalt, waarde is wat je krijgt”, is misschien wel de beroemdste quote van Warren Buffett. Het idee is helder: vind aandelen op de beurs voor een prijs die lager is dan de waarde en je wordt rijk.

Als er één beursfonds is waar deze tegeltjeswijsheid telkens opduikt, dan is het wel Value8. Maar bij veel transacties waar Value8 betrokken is, blijkt minder helder wat nu precies betaald en verkregen wordt. Dat was ook het geval bij de grootste deal van Value8 in 2022.

In november vorig jaar schoof Value8 zijn dochterbedrijf Kersten, leverancier van medische producten, door naar het beursfonds Morefield. Morefield was toen (ook) voor ruim 80 procent in handen van Value8 en stond onder toezicht van Value8-ceo Peter Paul de Vries.

De ontbrekende rationale voor een verkoop, dubbele petten en het feit dat sprake was van een papieren transactie – er ging geen euro cash over tafel – leidde tot vraagtekens bij beleggers. Uit het jaarverslag blijkt nu dat de Portugese accountant CFA de Kersten-transactie als kernpunt van de controle aanmerkte vanwege de complexiteit en subjectiviteit en vanwege de betrokkenheid van een ‘verbonden partij’. Dit soort transacties onder gemeenschappelijke leiding vraagt altijd extra aandacht van de accountant.

Heel lang had accountant Johan Visch niet nodig voor zijn controle. De accountant lichte Value8 in recordtempo door – hij deed welgeteld zes weken over de controle – en concludeerde dat de “aannames en schattingen een faire afspiegeling zijn van de transactie”. Die conclusie trok accountant Visch onder andere na beoordeling van een position paper waarin het bestuur van Value8 de achtergrond van de transactie en de waarderingen uitlegde. Opvallend is wel dat Visch aangeeft de cijfers over eerdere boekjaren niet te hebben gecontroleerd. Zijn controle heeft zich alleen gericht op het meest recente jaar 2022. Het startpunt van dat jaar, namelijk de cijfers over 2021 waarmee Value8 het boekjaar 2022 inging, heeft hij niet aan een professioneel-kritische blik onderworpen.

Het is de vraag wat het accountantsoordeel over Kersten waard is nu de door Value8 verkregen papieren overnamesom aanzienlijk lager lijkt te liggen dan de prijs die genoemd werd bij aankondiging van de transactie in september 2022. Een analyse van een raadselachtige deal.

2,5 procent

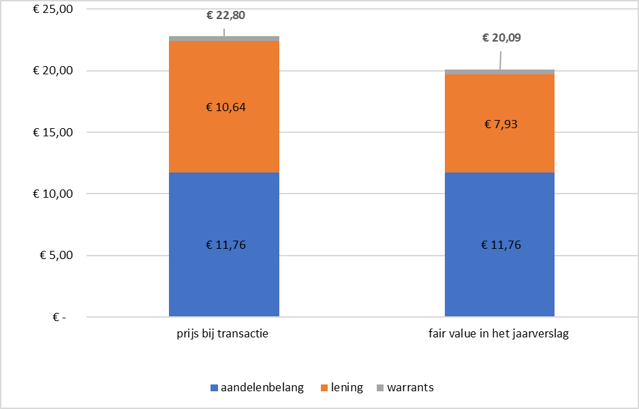

Bij de aankondiging van de Kersten-transactie (2 september 2022) werd in zowel het persbericht van Value8 als in het persbericht van Morefield een overnamesom genoemd van 22,8 miljoen euro.

Morefield betaalde voor Kersten met drie betaalmiddelen. Ten eerste drukte het 42 miljoen eigen aandelen bij en schoof deze door naar Value8. Daarnaast leende het van Value8 een bedrag van 10,64 miljoen euro (‘vendor loan’). Ten slotte kreeg Value8 miljoenen warrants die in the money zouden komen als de koers van Morefield boven de 0,45 euro uitstijgt. Op deze warrants werd een prijs geplakt van 4 ton euro.

Op de hele papierwinkel van nieuwgedrukte aandelen, vendor loan en warrants zat dus een prijssticker van 22,8 miljoen euro. Maar was dat ook de waarde?

Vooral de rente van 2,5 procent die Morefield moest betalen op de zesjaarslening van ruim 10 miljoen euro oogde mager, helemaal omdat de rentes wereldwijd al in de lift zaten. In de jaarverslagen van 2019, 2020 en 2021 rekende Value8 bovendien zelf met een kostenvoet van vreemd vermogen van respectievelijk 5,8 procent, 4,9 procent en 4,9 procent voor de waardering van Kersten.

Peter Paul de Vries, niet als ceo van Value8 maar in de hoedanigheid van enig commissaris bij Morefield, zag weinig reden tot zorg, zo bleek in een speciale aandeelhoudersvergadering van 15 september vorig jaar. “Waarom zou dit niet marktconform zijn?”, aldus De Vries in de vergadering waarin de transactie werd voorgelegd aan aandeelhouders.

“Iedereen mag zelf beoordelen of deze rente te hoog of te laag is”, zo liet De Vries bovendien weten. Uiteindelijk werd ‘unaniem’ ingestemd met het transactievoorstel. Al was de stem van Peter Paul de Vries doorslaggevend gezien het opkomstpercentage van ruim 80 procent.

Toch 8 procent

De beoordeling van Value8 wat hoog of laag is, werd vrij snel toch een beetje anders, zo blijkt uit het jaarverslag van Value8 dat eind april verscheen.

Daaruit is af te leiden dat de zogenaamde reële waarde van die drie financiële instrumenten op de transactiedatum (september 2022) bij elkaar niet 23 miljoen euro, maar iets meer dan 20 miljoen euro bedroeg. De lening blijkt te zijn afgewaardeerd met 2,7 miljoen tot net geen 8 miljoen euro.

Het financiële papier dat Value8 in ruil voor Kersten ontving blijkt miljoenen minder waard

Bron: Persberichten en jaarverslag 2022 van Value8

In het jaarverslag van Morefield, de tegenpartij bij de Kersten-transactie, is exact hetzelfde verschil tussen prijs en waarde van de lening van 2,7 miljoen euro opgenomen. Morefield vermeldt expliciet dat een marktconforme rente op het moment van de transactie ruim 3 keer hoger zou liggen: geen 2,5 procent, maar 8 procent dus. Opvallend is dat dit percentage nergens is terug te lezen in het verslag van Value8.

Dat levert een mooie plus op in de boekhouding van Morefield. Plots is de (reële waarde) van de schuld van Morefield aan Value8 dus 2,7 miljoen euro lager en dit (rente)voordeel leidt tot een hoger eigen vermogen. Of zoals Morefield het verwoordt in het jaarverslag: er is een “informele kapitaalstorting toegevoegd aan het eigen vermogen onder de agio van 2,7 miljoen euro” (zie blz. 47 van het jaarverslag).

De winst van Morefield is het verlies van Value8. De waarde van lening is in korte tijd fors gedaald omdat de rentes veel lager liggen dan zou moeten.

Waarde Morefield-aandelen

Het andere onderdeel van de papieren transactie, het door Value8 verkregen aandelenpakket in Morefield, blijft onveranderd in de boeken staan op 11,8 miljoen euro. Bij de waardebepaling werd een koers gehanteerd van 0,28 euro voor een aandeel Morefield, de koers op de datum van de eerste aankondiging dat Morefield interesse zou hebben in Kersten. Een opmerkelijk stevige waardering.

*Bedragen in miljoenen euro

Weglekkende waarde

Voor aandeelhouders blijft het gegoochel met Kersten raadselachtig, vooral omdat Value8 zich naar eigen zeggen juist wilde richten op megatrends en sectoren die harder groeien dan de economie. Een van de door Value8 geselecteerde sectoren die aan die randvoorwaarden voldeed, was de gezondheidszorg. Waarom zou je dan Kersten doorschuiven naar Morefield?

Value8 zal daar ongetwijfeld tegenin brengen dat het via beursfonds Morefield een indirect meerderheidsbelang in Kersten blijft houden. Wat doen papieren prijzen ertoe als koper en verkoper dezelfde partij zijn?

Maar die vlieger gaat niet helemaal op. Hier speelt ook mee dat Value8 ten tijde van de transactie niet alle aandelen van Morefield in handen had, maar ruim 80 procent. De minderheidsaandeelhouders van Morefield profiteren er dus van dat Value8 Kersten in Morefield schuift. De prijs wordt betaald door Value8-aandeelhouders die een deel van de waarde van Kersten zien weglekken.

Weg omhoog

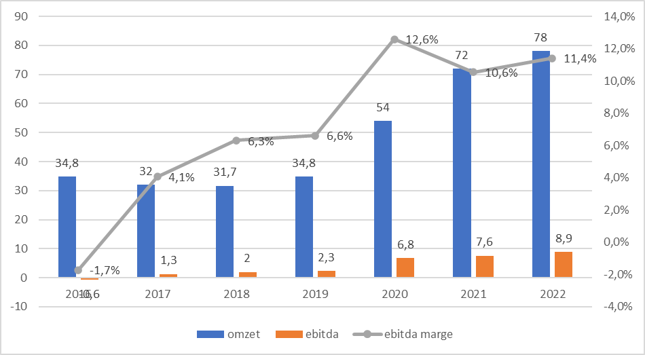

Opvallend daarbij is ook dat de transactie plaatsvindt juist op een moment dat Kersten na enkele moeilijke jaren de weg omhoog weer gevonden lijkt te hebben. De verkopen zitten, mede als gevolg van overnames, in de lift en ook de ebitda steeg over de laatste jaren. Wel is er wat margedruk omdat Kersten met vaste contracten werkt waardoor het lastig is hogere kosten op korte termijn door te berekenen aan klanten.

Maar de verwachting is dat de leverancier van medische hulpmiddelen zoals rolstoelen, bedverhogers of douchestoelen op de langere termijn wel de inflatie kan doorbelasten. In het halfjaarbericht van Morefield is te lezen dat “voor geheel 2023 een stijging van omzet en resultaat wordt verwacht.”

Kersten klimt omhoog

Bron: jaarverslagen Value8

Het is voor buitenstaanders lastig te beoordelen. Maar de vraag is en blijft of Value8 een redelijke prijs voor Kersten heeft gekregen. De overnamesom van ruim 20 miljoen euro was met drie keer het bedrijfsresultaat (ebitda) van 2022 op het oog laag, maar de financiële instrumenten waarmee Morefield Value8 betaalde, zijn mogelijk nog minder waard.

Vandaag, vrijdag 25 augustus, houdt Value8 een aandeelhoudersvergadering waarin de aandeelhouders de jaarrekening kunnen goedkeuren. Er zullen ongetwijfeld vragen worden gesteld over de Kersten-transactie.

| Transactie levert ook een plus op in de boekhouding van Value8 |

|