Hoelang kun je teren op successen van weleer? Het uitzonderlijke langetermijnrendement van HAL kan niet verhullen dat een belegging in de Rotterdamse investeringsmaatschappij al jaren dood geld is. Het gaat steeds meer schuren dat HAL, in tegenstelling tot andere investeerders, nauwelijks informatie geeft. Het aandeel wordt verhandeld tegen een uitzonderlijk hoge korting.

Een belegger die in 1989 in HAL stapte, zou nu een rendement van 6.649 procent hebben behaald. In dat jaar verkocht de familie Van der Vorm de cruiseschepen van wat de Holland-Amerika Lijn was aan rederij Carnival. De verkoopopbrengst van circa 600 miljoen euro was het startkapitaal om verder te gaan als investeringsmaatschappij.

De maritieme sector bleef trekken. De eerste participatie was in 1989 baggeraar Boskalis. Later zouden bijvoorbeeld SBM Offshore, tankopslagbedrijf Vopak en scheepvaartbedrijf Anthony Veder volgen. In de loop van de tijd bouwde de oprichtersfamilie aan een portefeuille die allerhande sectoren bestrijkt. HAL heeft een grote blootstelling aan de olie- en gasindustrie, en zit verder in elektronica (Coolblue), brillen (Safilo), media (FD en BNR) en woningbouw (Van Wijnen).

Het werd een ongekend succes. Inmiddels heeft HAL een netto-vermogenswaarde van meer dan 13 miljard euro. Wie in 1989 duizend euro in HAL had gestopt, en alle dividenden had herbelegd, zag dit bedrag aangroeien tot maar liefst 66 duizend euro.

Maar de laatste tien jaar kon HAL een stuk minder imponeren. Over deze periode wist de investeringsmaatschappij met een jaarrendement van circa 5 procent de AEX-index (10 procent) bij lange na niet bij te houden. Het dividend heeft sinds 2017 ook een behoorlijke tik gekregen.

Is hier sprake van een tijdelijk dipje, of is de investeerder uit Rotterdam zijn magie verloren?

Historisch dieptepunt

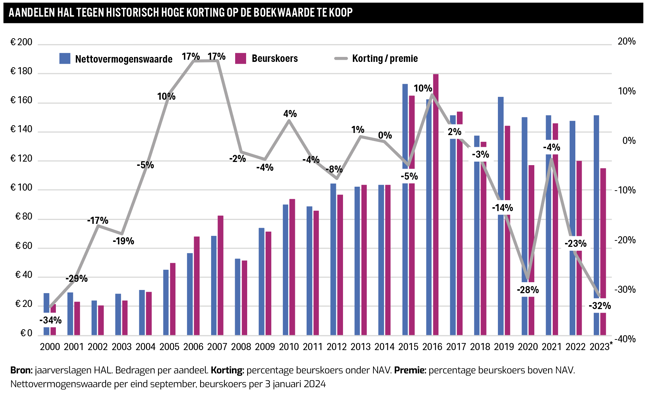

Het probleem van HAL’s achterblijvende koers heeft twee oorzaken. Sinds 2015 groeit de nettovermogenswaarde niet meer en beleggers zijn als gevolg daarvan alleen bereid de aandelen tegen een korting te kopen.

De nettovermogenswaarde (NAV) is kort en wel de waarde van alle investeringen bij elkaar volgens de eigen boekhouding, plus het geld dat de investeerder in de kas heeft. Eind derde kwartaal 2023 ging dat om 13,7 miljard euro, oftewel 151,40 euro per aandeel. Maar beleggers zijn momenteel niet bereid dat bedrag te betalen. Zij willen niet verder gaan dan circa 115 euro, de koers die nu op de borden staat.

Die huidige korting van circa 32 procent ligt ver boven het langjarige gemiddelde van rond de 7 procent. Toegegeven, de verschillen door de jaren heen zijn groot. In de afgelopen kwart eeuw waren er zelfs zeven jaren waarin het aandeel tegen een premie handelde (beurskoers boven NAV).

We moeten terug naar de jaren 2000 en 2001 om kortingen tegen te komen die in de buurt komen bij die van vandaag. Toen kon HAL de populariteitswedstrijd met internetaandelen waarschijnlijk niet winnen. Dat bleek onterecht en het leed was tijdelijk. Nu lijkt er echter meer aan de hand.

Berlijnse mispeer

HAL is onlosmakelijk verbonden met Rotterdam en de haven. En dat is af te lezen aan de portefeuille, waar bijvoorbeeld Vopak, Boskalis en SBM Offshore in zijn ondergebracht. Vooral Boskalis is een succesverhaal. Het bedrijf werd recent volledig ingelijfd door HAL en snel daarna overlegde de baggeraar recordresultaten.

Maar recente investeringen die wat meer buiten HAL’s historische competenties liggen, lijken minder florissant uit te pakken. Coolblue is daarvan het bekendste voorbeeld (zie: kader Muziek verstomd bij Coolblue).

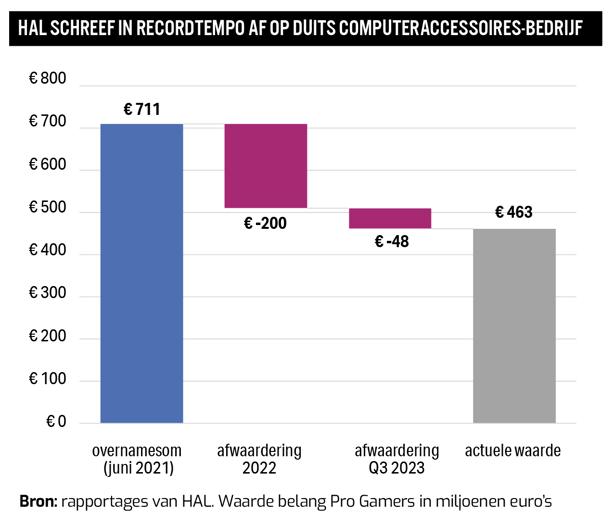

Minder bekend is de miljoeneninvestering in Pro Gamers uit juni 2021. HAL betaalde ruim 700 miljoen euro voor het belang van 64 procent in dit Duitse bedrijf dat speciale toetsenborden en grafische kaarten verkoopt aan gamers.

De verkoper was collega-investeerder Gilde. Een jaar later moest HAL al 200 miljoen euro afboeken op deze investering.

Tijdens de jaarvergadering in mei 2023 gaf HAL-bestuurder Jaap van Wiechen toe dat de timing van de deal beter had gekund. Hij sprak over “een moeilijke investering”. De deal vond plaats midden in de coronacrisis. Destijds zat iedereen uit pure verveling computerspelletjes te spelen. Maar toen de lockdowns werden opgeheven, kelderde de omzet van Pro Gamers met bijna een kwart naar 452 miljoen euro in 2022. Van de operationele winst van 68 miljoen euro uit 2021 bleef nog maar 12 miljoen euro over. HAL had er ook wel rekening mee gehouden dat het post-coronatijdperk minder florissant zou worden, maar “de realiteit is dat het resultaat verder is gedaald dan we hadden voorzien”, aldus Van Wiechen.

Bij de derdekwartaalcijfers van 2023 boekte HAL nog eens 48 miljoen euro af op de investering. Bij elkaar gaat het om bijna 250 miljoen euro aan afboekingen. Ook voor HAL een serieus bedrag.

Er waren meer zeperds. Zo nam HAL in het eerste kwartaal van 2022 een belang van ruim 30 procent in Prodrive, dat onder meer elektronica produceert voor ASML en Philips. Uit het jaarverslag valt op te maken dat HAL destijds circa 210 miljoen euro zal hebben betaald voor een belang van ruim 30 procent. Inmiddels is de participatie wat opgeschroefd.

Al in het vierde kwartaal van hetzelfde jaar werd 130 miljoen euro op de investering afgeschreven. Aanleiding voor de tegenvallende resultaten was vooral dat Prodrive niet kon leveren door tekorten aan personeel en inputmaterialen, zo bezwoer Van Wiechen. Aan de vraag zou het niet liggen. Bij de afboeking speelde bovendien mee dat HAL later in het jaar nog een andere aandeelhouder had uitgekocht en toen een lagere prijs betaalde.

“De resultaten zijn natuurlijk teleurstellend”, zo bevestigde Van Wiechen in de jaarvergadering na een vraag van een aandeelhouder.

Steeds grotere black box

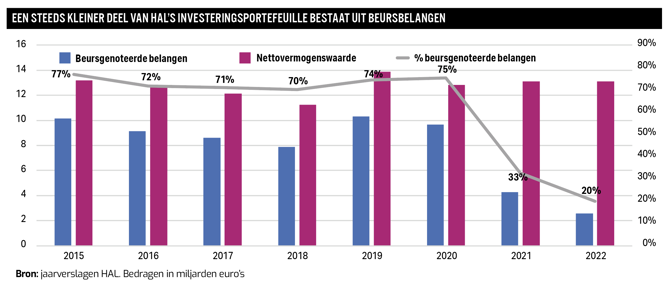

Zolang er geleverd wordt, kijken beleggers niet zo kritisch naar de manier waarop bedrijven hun resultaten presenteren. Maar nu de prestaties te wensen over laten, gaat steeds meer schuren dat HAL nauwelijks informatie verstrekt over investeringen. Dat geldt niet zozeer voor de beursgenoteerde belangen. Daar is genoeg informatie over te vinden in de cijfers van die bedrijven zelf.

Maar waar beursgenoteerde belangen tot enkele jaren geleden bijna driekwart van HAL’s totale vermogenswaarde uitmaakten, is dit nu nog maar een vijfde. Alleen de belangen in Vopak, SBM Offshore en het Italiaanse optiekbedrijf Safilo zijn nog beursgenoteerd. Die tellen op tot ‘slechts’ circa 2,5 miljard euro.

Een gamechanger was de overname van het beursgenoteerde optiekbedrijf GrandVision door EssilorLuxottica, waardoor HAL in één keer zijn miljardenbelang contant maakte. Die desinvestering leverde HAL ruim zes miljard euro op. Een gedeelte van de opbrengst werd bovendien gebruikt om Boskalis volledig in te lijven, waarmee de baggeraar opeens in de categorie ‘private investering’ viel.

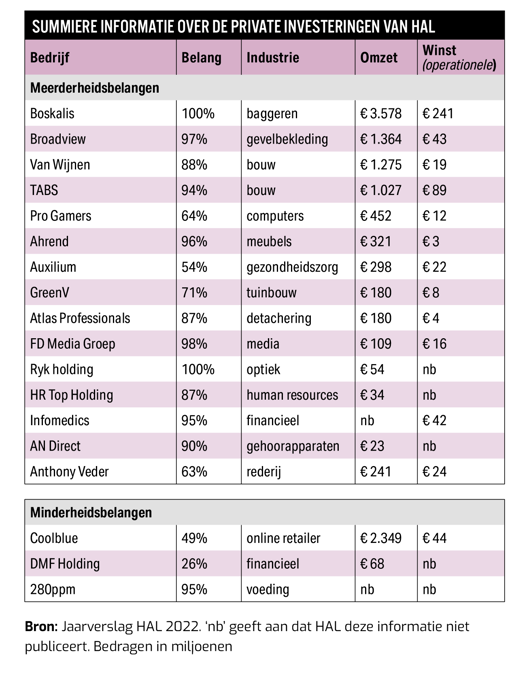

Aan elk van de iets minder dan twintig individuele private investeringen wordt in de jaarverslagen niet meer dan een woord of honderd besteed. Over de financiële resultaten is HAL helemaal kort. Het geeft hooguit een omzet- en winstcijfer – en in enkele gevallen zelfs dat niet.

Beleggers vragen al jarenlang tevergeefs om meer openheid van HAL. Maar nu de blootstelling aan liquide beursgenoteerde bedrijven veel kleiner is geworden, wordt het nog lastiger een waardering op de investeringsmaatschappij te plakken.

HAL zou een voorbeeld kunnen nemen aan andere investeringsmaatschappijen als Sofina en GBL, die juist meer openheid zijn gaan geven. Bij die holdings lijkt het wegwerken van de korting veel hoger op de prioriteitenlijst te staan.

Verhuizing

Misschien moet een onverwachte manoeuvre van HAL van eind november toch in dat licht worden gezien. Het eerste deel van het twee maanden geleden uitgebrachte persbericht was gereserveerd voor het wereldkundig maken van de aanstaande ceo-wissel. Voor het ‘echte’ nieuws moest een belegger wat verder lezen. Ogenschijnlijk uit het niets maakte HAL bekend zijn bedrijfsstructuur om te gooien. Komend voorjaar moet namelijk de verhuizing van Curaçao naar Nederland zijn beslag krijgen. Dat kan een poging zijn beleggers tegemoet te komen.

HAL opereert al decennia in een ongebruikelijke vorm. De bedrijfsstructuur zoals die nu nog is, heeft uitvalsbases in Nederland, Bermuda, Monaco en Curaçao. Met de verhuizing komt daar deels een einde aan. Het officiële hoofdkantoor van HAL – de juridische zetel – staat al decennialang op Curaçao, onder de naam HAL Holding. Deze Curaçaose ‘vestiging’ gaat sluiten en wordt per 1 april aanstaande overgeheveld naar Nederland. Volgens het bestuur is dit een logische stap. Het noemt onder andere dat het “gezien de omvang van de investeringen van HAL die zich in Nederland bevinden en/of worden geleid vanuit Nederland” een logisch besluit is.

Dit laatste argument lijkt er overigens met de haren te zijn bijgesleept. HAL heeft al veel langer een fors deel van zijn kapitaal geïnvesteerd in bedrijven van Nederlandse bodem of die worden aangestuurd vanuit Nederland. Aandeelhouders worden eind maart in Rotterdam tijdens een speciaal ingelaste aandeelhoudersvergadering (ava) bijgepraat over de zetelverplaatsing.

Niet mals

Het gaat wat ver om te stellen dat HAL is bezweken onder de druk, maar het is mogelijk dat het concern zich ontvankelijk heeft getoond voor de stevige kritiek op zijn onorthodoxe constructie. Ook beleggers kregen daar steeds meer moeite mee. Tijdens de laatste ava in mei vuurden aandeelhouders hierover vragen af op het bestuur. Kwam die eigenzinnige structuur met twee locaties in zonnige oorden HAL ook niet goed uit vanwege het paradijselijke belastingklimaat?

Financieel directeur Arie van ’t Hof mocht het tijdens de laatste ava uitleggen. De constructie was volgens de trouwe adjudant van de familie Van der Vorm ooit “om veiligheidsredenen” in het leven geroepen. De vestiging op Curaçao is gecreëerd tijdens de Tweede Wereldoorlog, toen de schepen van HAL moesten worden overgebracht van Nederland naar Curaçao.

Later zijn een holding en een trust toegevoegd aan de bedrijfsstructuur. Het geheel heeft “fiscaal weinig effect op de totale rekening van HAL”. De deelnemingen betalen belasting in de landen waar ze gevestigd zijn. Volgens cfo Van ’t Hof is het enige wat HAL Trust doet, het innen van dividend vanuit de holding op Curaçao om dat vervolgens een-op-een aan de aandeelhouder door te geven.

De Trust is het daadwerkelijk aan de Amsterdamse beursgenoteerde vehikel. Die houdt alle aandelen van de Curaçaose holding en is op zijn beurt juridisch gevestigd op belastingparadijs Bermuda. De uiteindelijke beslissingen worden dan weer in Monaco genomen. Dat is de standplaats van in ieder geval Van ’t Hof en president-commissaris Martijn van der Vorm.

Met het vertrek uit Curaçao vervalt wel een aantal belastingvoordelen. Na de zetelverplaatsing betaalt HAL Holding vennootschapsbelasting in Nederland, en aandeelhouders krijgen dividendbelasting (15 procent) voor hun kiezen. Volgens het HAL-persbericht kunnen beleggers gerechtigd zijn tot een volledige of gedeeltelijke vermindering van Nederlandse dividendbelasting, afhankelijk van hun specifieke omstandigheden.

Een grote verandering staat ook op stapel voor het dividendbeleid. Beleggers krijgen voortaan het dividend volledig in cash uitbetaald. De grondslag daarvoor blijft, net als nu al het geval is, de beurskoers van HAL Trust. Het bedrijf wil 2,5 procent uitkeren van de gemiddelde beurskoers gedurende december. Daarmee neemt HAL afscheid van een beleid waarbij de winstuitkering (gelijk verdeeld) in contanten en aandelen plaatsvond, gebaseerd op 4 procent van de gemiddelde decemberkoers van het aandeel. Dat regime heeft sinds 2010 geleid tot een stijging van het aantal uitstaande aandelen met 40 procent. Van het verplichte dividend in aandelen werden beleggers weinig wijzer; het is goed dat HAL daar nu afscheid van neemt.

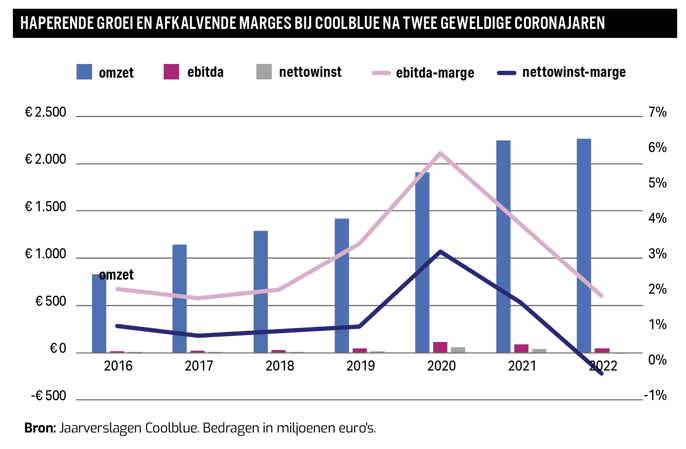

| Muziek verstomd bij Coolblue |

|

|