Euronext had nog maar enkele jaren geleden de ambitie om zoveel mogelijk spacs naar Amsterdam te lokken. Maar de hype ebde langzaam weg en nu is het alweer een tijdje stil rond spacs. Een evaluatie van de VEB laat zien dat, behalve de oprichters, geen belegger iets heeft verdiend aan spacs.

Beursuitbater Euronext wilde van Amsterdam de spac-hoofdstad van Europa maken. Waar andere beurzen, waaronder Londen, drie jaar geleden de regels aanscherpten voor spacs, begon Euronext juist een offensief om meer blanco cheque-bedrijven op het Amsterdamse koersenbord te krijgen.

In de periode 2020-2022 ging de ene na de andere lege huls naar de beurs met als doel een (niet-genoteerd) bedrijf te vinden om hierin te schuiven.

Euronext profiteerde van de hausse en wist 19 spacs naar Amsterdam te trekken. Daar was destijds al scepsis over (zie deze link), maar een evaluatie laat nu zien dat beleggers weinig wijzer zijn geworden van de spac-hype. Een analyse van een kortstondige bubbel in vijf keer vraag en antwoord.

1: Even terug. Wat was een spac ook alweer en waarom kwamen ze allemaal naar Amsterdam?

Een beursgenoteerde zak met geld, zo wordt een spac (special purpose acquisition vehicle) ook wel genoemd. Een spac is een huls zonder operationele activiteiten. Het doel is een bedrijf met operationele activiteiten (in het jargon de fusiepartner) in de lege huls te schuiven. Het fenomeen is eigenlijk al jaren bekend (zie deze link), maar werd enkele jaren geleden opeens weer populair.

Op het moment van de beursgang is nog onduidelijk welk bedrijf zal worden overgenomen en of het überhaupt zover gaat komen. Wel wordt meestal aangegeven in welke sector wordt gezocht, bijvoorbeeld technologie of gezondheidszorg. Met deze truc wordt omzeild dat – zoals vereist bij een reguliere beursgang – het bedrijf wordt doorgelicht door juristen, zakenbankiers en accountants. Ook hoeft er geen uitgebreide prospectus te worden opgesteld.

In de meeste gevallen krijgt de spac twee jaar de tijd om een fusie- of overnamekandidaat te vinden.

De oprichting van de spac is in handen van zogenaamde sponsoren. Deze sponsoren financieren de oprichting van de vennootschap, regelen de beursgang en zetelen meestal in het management. In ruil hiervoor toucheren zij veelal speciale oprichtersaandelen of financiële instrumenten die veel waard worden als een overnamekandidaat wordt gevonden. De oprichters schermen vaak met hun expertise en hun netwerk, factoren die zouden moeten helpen in de zoektocht naar een geschikte fusiepartner (zie deze link).

Het geld dat met de beursgang wordt opgehaald, is de oorlogskas van de spac. Zodra een overnamekandidaat is gevonden, mogen beleggers in de spac nog hun fiat geven voor de transactie. Als de meerderheid van de aandeelhouders tegenstemt, krijgen ze hun inleg terug.

Soepel Amsterdam

Euronext hanteert in vergelijking met andere Europese beurzen soepele regels voor spacs en droeg daarmee actief bij aan de populariteit van spacs in Nederland (zie deze link). Zo kunnen beleggers in Amsterdam makkelijk van hun recht op terugbetaling gebruikmaken en blijft een spac gewoon verhandelbaar op het moment dat een overname is aangekondigd.

In Londen gold lange tijd de regel dat de handel in een spac wordt gestaakt op het moment dat een overname werd aangekondigd. De handel werd vervolgens pas weer hervat als het bedrijf een prospectus met meer informatie over de overname had gepubliceerd. Deze regel werd – toen de spac-hype in Amsterdam in volle gang was - overigens ook in Londen versoepeld.

Als beursuitbater heeft Euronext een financieel belang bij zoveel mogelijk noteringen en een levendige handel. Niet alleen vraagt de beurs een vergoeding aan de spac om genoteerd te mogen zijn. Euronext genereert ook handelsinkomsten als er transacties worden uitgevoerd.

2: Wat is nu de status van de 19 spacs die een notering kregen?

In Nederland zijn de afgelopen jaren in totaal 19 spacs naar de beurs gekomen. Dutch Star Companies One (DSCO) was in 2018 de eerste. Vanaf eind 2020 kwam de hype pas echt op gang.

Van de 19 spacs heeft ongeveer de helft inmiddels een fusiepartner gevonden. Sinds de samensmelting vallen de rendementen echter vies tegen: de aandelenkoersen van alle spac-bedrijven staan, zonder uitzondering, (ver) onder de introductieprijs van 10 euro per aandeel.

Er zijn verder flink wat spacs die uiteindelijk geen geschikte prooi wisten te vinden. Daaronder vallen namen als ESG Core Investments, Crystal Peak Acquisition en Climate Transition Capital Acquisition I.

En dat was, achteraf bekeken, niet eens het slechtste scenario voor beleggers. Deze spacs zijn namelijk geliquideerd en beleggers hebben hun inleg weer teruggekregen. Op dit moment zijn drie spacs nog op zoek naar een fusiepartner. Ze kregen van de aandeelhouders goedkeuring voor het verlengen van hun overnamezoektocht. Mocht deze zoektocht vruchteloos blijven, dan worden ook deze spacs nog dit jaar opgeheven.

Naast European Healthcare Acquisition en EPIC Acquisition Corp valt ook RA Special Acquisition in deze categorie blessuretijd. De naam van de laatstgenoemde spac is inmiddels overigens gewijzigd in Iris Financial.

19 keer falen met spacs: de eigen inleg terug was nog het beste scenario

|

Naam |

Datum beursgang |

Huidige status |

|

DUTCH STAR COMPANIES ONE |

feb-18 |

Fusiepartner gevonden: CM.com |

|

Dutch Star Companies two |

nov-20 |

Fusiepartner gevonden: Cabka |

|

European FinTech IPO Company 1 |

mrt-21 |

Fusiepartner gevonden: Azerion |

|

jul-21 |

Fusiepartner gevonden: BenevolentAI |

|

|

NEW AMSTERDAM INVEST |

jul-21 |

Fusiepartner gevonden: Somerset Park |

|

Disruptive Capital |

okt-21 |

Fusiepartner gevonden: GIG |

|

Spear Investments I |

nov-21 |

Fusiepartner gevonden: QEV Technologies |

|

Pegasus Entrepreneurs |

dec-21 |

Fusiepartner gevonden: FL Enterainment |

|

ESG Core Investments |

feb-21 |

Geliquideerd |

|

Hedosophia European Growth |

mei-21 |

Geliquideerd |

|

PEGASUS ACQUISITION COMPANY EUROPE |

jun-21 |

Geliquideerd |

|

Crystal Peak Acquisition |

jun-21 |

Geliquideerd |

|

CLIMATE TRANSITION CAPITAL ACQUISITION I |

jul-21 |

Geliquideerd |

|

jul-21 |

Geliquideerd |

|

|

Energy Transition Partners |

jul-21 |

Geliquideerd |

|

GP Bullhound Acquisition |

feb-22 |

Geliquideerd |

|

European Healthcare Acquisition |

nov-21 |

Nog op zoek naar fusiepartner |

|

dec-21 |

Nog op zoek naar fusiepartner |

|

|

Ra Special Acquisition |

dec-22 |

Nog op zoek naar fusiepartner als Iris Financial |

Bron: persberichten desbetreffende bedrijven.

3: Hoe gaat het met de bedrijven die wel een overnamekandidaat vonden?

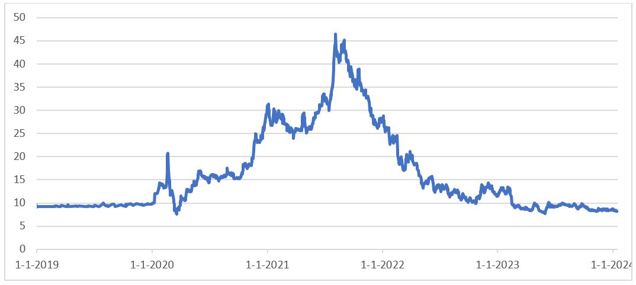

Het duurde even, maar begin 2020 had DSCO als eerste spac uit het rijtje een fusiepartner gevonden door een belang in technologiebedrijf CM.com te nemen. De start was veelbelovend: binnen de kortste keren stond een koers van 40 euro op de borden, terwijl de uitgifteprijs 10 euro was. CM.com profiteerde van de corona-pandemie omdat het bijvoorbeeld sms-dienstverlening aanbood rondom de corona-vaccinaties. Inmiddels handelt het bedrijf weer onder de introductiekoers.

Het technologiebedrijf beloofde bij de beursgang een omzetgroei van 30 procent per jaar (zie deze link). Bij beleggers is de teleurstelling vaak groot als dergelijke hooggespannen verwachtingen niet worden waargemaakt. In 2022 begon het groeitempo te vertragen, mede omdat de corona-gerelateerde inkomsten wegvielen. Er ontstond steeds meer twijfel of CM.com wel voldoende geld verdient om een obligatie die in 2026 afloopt, af te kunnen lossen.

Koersverloop CM.com staat symbool voor de spac-hype

Bron: Bloomberg

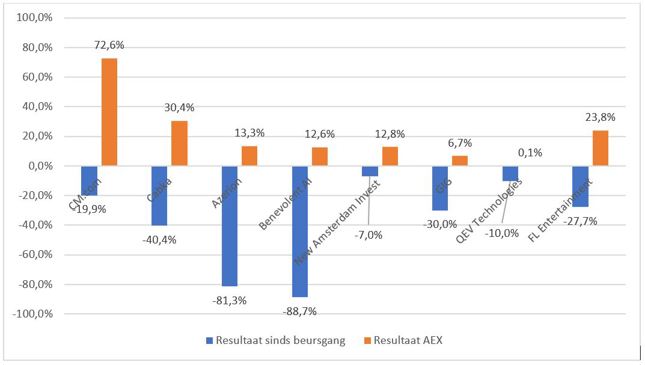

Afgerekend op het koersverloop, is geen enkele spac een succes geworden. Alle aandelen staan in de min, terwijl de AEX in dezelfde periode wel omhoogklom.

De rode lijn in het verhaal is dat spacs torenhoge waarderingen betaalden voor overnameprooien die niet of nauwelijks winst maakten. Hier speelden de gunstige omgevingsfactoren mee, zo was de rente op het hoogtepunt van de spac-hype extreem laag en braken indices records.

Maar sponsoren hadden ook een financieel belang bij het vinden van een overnamekandidaat. Zij zouden anders hun speciale rechten niet kunnen verzilveren. In veel gevallen ontvingen de oprichters van spacs een veelvoud van hun initiële inleg aan aandelen in het nieuwe bedrijf (zie deze link).

De grootste dalers, spelletjesbedrijf Azerion en biotechbedrijf BenevolentAI, werden op het moment van de overname gewaardeerd op respectievelijk 1,3 miljard en 1,5 miljard euro. Hiervan is inmiddels meer dan 80 procent in rook opgegaan.

Vooral bij BenevolentAI was met een waardering van 1,5 miljard euro een uitzonderlijke groeiverwachting ingeprijsd. Het bedrijf behaalde in 2021 een omzet van rond de 10 miljoen Britse pond. Maar deze omzet zou, zo was de verwachting, flink groeien omdat de AI-technologie van BenevolentAI onmisbaar zou zijn voor farmaceuten bij de ontwikkeling van nieuwe medicijnen.

Bij de meest recente publicatie schermde het bedrijf nog altijd met samenwerkingsverbanden met grote namen als Merck en AstraZeneca. Maar tot een hogere omzet heeft dat niet geleid. De volledige jaarcijfers over 2023 moeten nog worden gepubliceerd, maar tijdens de eerste zes maanden van 2023 bedroeg de omzet van BenevolentAI 5,3 miljoen Britse pond. De operationele winst: minus 40 miljoen Britse pond.

Verder hebben aandeelhouders nog weinig plezier beleefd aan Cabka (producent van kunststof pallets), New Amsterdam Invest (vastgoedfonds), GIG (kabelmaker), QEV Technologies (elektrische autobouwer) en FL Entertainment (multimediabedrijf).

De bedrijven die als spac naar de beurs zijn gekomen blijven flink achter bij de AEX

Bron: Bloomberg. Het rendement van de bedrijven die als spac naar de beurs zijn gegaan, afgezet tegen de AEX in dezelfde periode (koersstijging plus dividend).

4: Veel personen van naam en faam verbonden zich aan spacs. Zijn er nog reputaties geknakt?

Bij spacs draaide alles om reputatie. Beleggers waren alleen bereid een blanco cheque uit te schrijven aan oprichters met een zekere naam en faam. De hoofdrolspelers van mislukte spac-avonturen zullen ongetwijfeld wat uit te leggen hebben bij sollicitaties op nieuwe (toezichthouders)functies.

Zo stond de eerste genoteerde spac in Amsterdam, DSCO, onder leiding van Niek Hoek, de oud-topman van verzekeraar Delta Lloyd en nu onder meer commissaris bij chipmachinefabrikant Besi.

ESG Core Investments, dat later weer zou worden geliquideerd, stond onder leiding van zakenman Bernard ten Doeschot. Hij had via investeringsmaatschappij Infestos onder andere een belang in laadpalen- en batterijmaker Alfen.

Pegasus dat via Pegasus Acquisition Company Europe en Pegasus Entrepreneurs twee keer een spac lanceerde, had ook een prominente investeerder achter zich. LVMH-miljardair Bernard Arnault was als vroege geldschieter één van de drijvende krachten achter deze beursgangen (zie link). Van deze twee heeft uiteindelijk maar één spac een fusiepartner gevonden. Pegasus Entrepreneurs is in 2022 gefuseerd met mediabedrijf FL Entertainment, terwijl Pegasus Acquisition Company Europe is geliquideerd.

En dan Odyssey Acquisition, dat een aantal vooraanstaande experts in de arm had genomen. Olivier Brandicourt (oud-ceo van Sanofi en Bayer Healthcare) en Michel Combes (oud-ceo van Altice) hebben de spac geholpen bij het vinden van een geschikte fusiekandidaat. Die reis zou Odyssey uiteindelijk brengen tot de overname van BenevolentAI.

Ook Azerion wist een aantal grote namen te strikken. Zo zijn Chris Figee (cfo KPN), Hélène Vletter - van Dort (onder andere voormalig commissaris NN Group) en Jan Bennink (oud-ceo Numico) betrokken geweest bij de spac-beursgang van Azerion.

De mislukte spac-avonturen zullen ongetwijfeld blijven kleven aan de betrokkenen.

5: Is het alleen in Amsterdam ellendig of is dit een wereldwijd fenomeen?

Spacs zijn niet alleen in Amsterdam uitgelopen op een sof. De statistieken in de Verenigde Staten zijn niet veel anders. In 2019 – voordat de hype echt een vlucht nam – waren er 59 beursgangen van spacs. Dat cijfer liep op tot maar liefst 613 in 2021. En vorig jaar waren er nog maar 31 bedrijven die via de spac-methode naar de beurs gingen (cijfers spac insider.com).

Er zijn verschillende spraakmakende decepties bij Amerikaanse spacs. Elektrische vrachtwagenbouwer Nikola, medische verzekeraar Clover Health en vastgoedbedrijf WeWork gingen ooit als spac naar de beurs. Op hun hoogtepunt waren ze samen ongeveer 40 miljard dollar waard. Tegenwoordig handelen deze aandelen als centenfondsen.

Bij Nikola werd topman Trevor Milton zelfs veroordeeld voor fraude vanwege het misleiden van beleggers. Zo deed Nikola het voorkomen alsof een van hun nieuwe trucks zelf reed, terwijl het voertuig eigenlijk van een heuvel af rolde.

Conclusie: de beurs is geen vrijstaat

Nog even terug naar Amsterdam. Voor een beursuitbater als Euronext zijn beursintroducties onderdeel van het verdienmodel. Als gastheer van de notering heeft Euronext baat bij zoveel mogelijk noteringen. Maar het overheersende doel moet niet zijn het koste-wat-kost stimuleren van beursgangen.

De beurs is geen vrijstaat voor opportunisten en gelukzoekers. Het moeten bedrijven zijn die beleggers echt wat te bieden hebben in termen van een sterke concurrentiepositie, een deugdelijke strategie, goede financiële resultaten, waardecreërend vermogen en een evenwichtige governance.