Er zijn weinig bedrijven waar het verschil tussen de gerapporteerde en de alternatieve winst zo groot is als bij JDE Peet’s. In de afgelopen zeven jaar werd voor ruim twee miljard euro aan kosten uit het zicht van beleggers gehouden. Een aanzienlijk deel van de, naar eigen zeggen, eenmalige kostenposten was waarschijnlijk gewoon onderdeel van de normale bedrijfsvoering. De lage waardering van de aandelen geeft aan dat beleggers zich niet op het verkeerde been laten zetten.

Het beursfonds JDE Peet’s, dat medio 2020 door grootaandeelhouders Mondelēz en de familie Reimann naar de beurs werd gebracht, heeft beleggers nog weinig plezier opgeleverd. Woensdag 21 februari, na publicatie van de jaarcijfers die op alle fronten tegenvielen, zakte het aandeel tot een nieuw dieptepunt van 22 euro. Beleggers die bij de beursgang instapten, zijn inmiddels een kwart van hun inleg kwijt, terwijl de AEX over dezelfde periode 75 procent steeg (inclusief dividend).

JDE Peet’s, dat voor een kleine 80 procent in handen is van de twee grootaandeelhouders, heeft veel weg van een familiebedrijf met beursnotering. Er zijn nauwelijks vrij verhandelbare aandelen, de beloningspakketten voor bestuurders zijn krankzinnig en de externe aandeelhouders hebben weinig te vertellen – zo zijn bijvoorbeeld zeven van de dertien commissarissen gelieerd aan de grootaandeelhouders (‘niet-onafhankelijk’).

Uit de jaarcijfers bleek dat het concern worstelt met het doorberekenen van hogere grondstofprijzen (van koffiebonen) waardoor de winstmarges, vooral in Europa, sterk onder druk staan. Een ING-analist sprak van een fors tegenvallende winst: “De omvang van de misser onderstreept de problemen die zijn ontstaan door de weigering van het bedrijf om op kwartaalbasis financiële informatie te verstrekken in een snel veranderende omgeving, wat kan leiden tot teleurstelling.”

Het gaat steeds meer schuren dat JDE Peet’s al jarenlang allerlei - op het oog - structurele kosten categoriseert als one offs, waardoor de eigen alternatieve winstmaatstaven een te rooskleurig beeld geven.

Kneden

Er zijn weinig bedrijven waar een grotere kloof zit tussen de gepresenteerde resultaten op pagina één van het jaarrapport, en de cijfers die zijn opgenomen in de winst- en verliesrekening (pagina 13). De laatste cijfers dienen te worden opgesteld volgens boekhoudregels (IFRS), terwijl de aangepaste prestatiemaatstaven gekneed kunnen worden door het management.

Recent stelde de AFM in een onderzoeksrapport de nodige misstanden vast rondom het gebruik van alternatieve winstmaatstaven bij Nederlandse beursfondsen. De toezichthouder waarschuwde dat behoedzaamheid is geboden en dat beleggers de cijfers “met een gezonde dosis scepsis moeten beoordelen”.

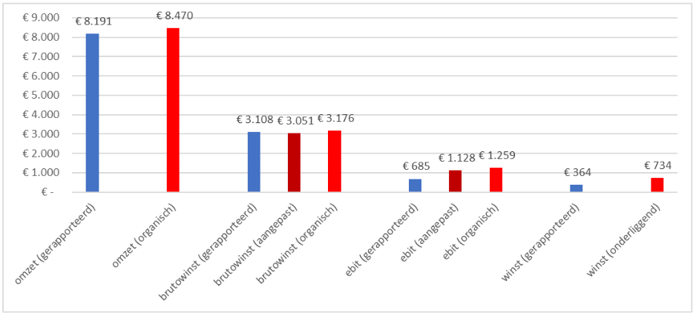

JDE Peet’s, bekend van de merken Douwe Egberts, L’Or en Pickwick, is kampioen op het gebied van die alternatieve winstbegrippen. En het valt op dat zodra het woord organisch, onderliggend of aangepast voor een resultaat wordt gezet, dit winstbegrip (aanzienlijk) hoger uitvalt dan het bedrag dat in de jaarrekening is te vinden. Of het nou gaat om de omzet, bruto-, operationele of nettowinst maakt daarbij niet uit.

Aangepaste prestatiemaatstaven vallen consequent hoger uit

*Bron: vierdekwartaalcijferrapport JDE Peet’s. Bedragen in miljoenen euro’s.

Voor sommige aanpassingen valt best iets te zeggen. Denk aan het feit dat in de omzetcijfers het effect van valutabewegingen buiten beschouwing wordt gelaten. Zo krijgen beleggers een beter beeld van de onderliggende ontwikkelingen van thee- en koffieverkopen wereldwijd. Maar hoe verder een belegger afdaalt in de winst- en verliesrekening, hoe twijfelachtiger alle correcties worden.

Zo heeft JDE Peet’s het over een aangepaste ebit-winst van 1,1 miljard euro. Die zou op organische basis meer dan 6 procent zijn gestegen. Maar dat lijkt een vrij hypothetisch percentage. Want bij de berekening van deze winst werd Rusland buiten beschouwing gelaten. De winst viel hier enorm tegen, doordat JDE als gevolg van de Oekraïne-oorlog in de loop van 2023 is gestopt met de verkoop van internationale merken als het populaire Jacobs. Het verkoopt nu alleen nog lokale merken en die zijn vele malen minder winstgevend. Als Rusland wél meetelt, is sprake van een daling van het resultaat.

Gapend gat

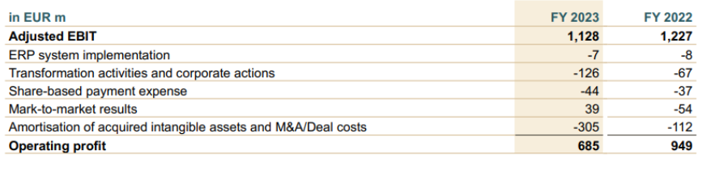

Maar het valt vooral op dat de door JDE Peet’s aangepaste ebit van 1,1 miljard euro veel hoger ligt dan de gerapporteerde operationele winst van 685 miljoen euro. Het gat van 443 miljoen euro bestaat uit kostenposten die – in de ogen van het JDE-bestuur – een eenmalig karakter hebben en die losstaan van de operationele bedrijfsvoering.

Snapshot jaarcijferpresentatie

Bron: JDE Peet’s.

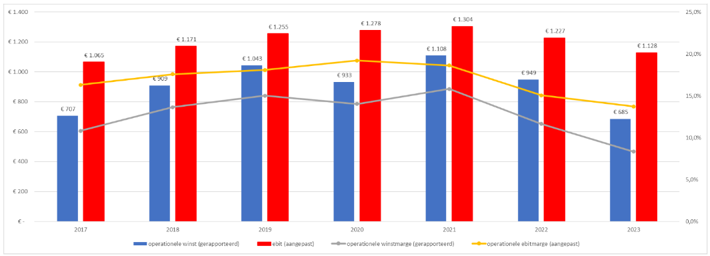

Wie uitzoomt ziet dat 2023 geen uitzonderingsjaar was. Sinds 2017 zit er ieder jaar een kloof van honderden miljoenen tussen de gerapporteerde en de aangepaste winst. In die zeven jaar boekte JDE Peet’s bij elkaar een aangepaste winst van in totaal 8,4 miljard euro, tegenover een gerapporteerde operationele winst van 6,3 miljard euro.

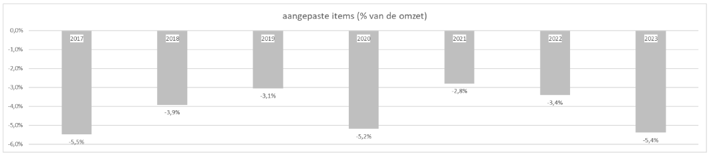

In deze periode werd jaarlijks tussen 2,8 en 5,5 procent van de omzet aan incidentele kosten geboekt. Dat zijn serieuze bedragen voor een bedrijf met de winstmarges van JDE Peet’s.

JDE’s aangepaste resultaat valt jaarlijks honderden miljoenen hoger uit dan de gerapporteerde winst

Bron: Jaarverslagen JDE Peet’s. Bedragen in miljoenen euro’s.

Speelruimte

Het concern knipt de kosten die buiten beschouwing worden gelaten in het aangepaste ebit-resultaat op in vijf categorieën. Hieronder vallen onder meer de implementatiekosten van ERP-systemen (IT), ‘transformationele activiteiten en corporate actions’ en allerlei kosten rondom overnames en desinvesteringen (M&A).

Het management van JDE Peet’s heeft bij dit filterproces – zou deze kostenpost kunnen worden aangemerkt als niet-operationeel? – behoorlijk wat speelruimte, zo blijkt uit een passage uit het jaarverslag van 2022 (zie pag. 175).

Denk hierbij aan een upgrade van IT-systemen, de kosten in verband met de uitgifte van obligaties of aan vertrekpremies of een extra pensioenstorting voor managers. Maar ook kosten voor fusies en overnames of (externe) advieskosten om een nieuwe markt te verkennen, kunnen worden geschaard onder de noemer incidenteel.

In totaal boekte JDE Peet’s over de afgelopen zeven jaar dus ruim 2 miljard euro aan incidentele kosten. Zeker 800 miljoen euro – zo’n beetje alles onder de kop implementatie ERP-systemen en transformatie van activiteiten – zou door andere, conservatievere, bedrijven waarschijnlijk worden opgenomen onder de reguliere kosten. Het lijkt er sterk op dat JDE ieder jaar een fabriek sluit, uit een land vertrekt, een organisatie opdoekt of met een nieuw IT-systeem gaat werken.

JDE Peet’s liet ruim 2 miljard euro aan kosten buiten beschouwing in de aangepaste winst

Bron: Jaarverslagen JDE Peet’s. Bedragen in miljoenen euro’s.

JDE heeft zo iets weg van een kok die veel kruiden en saus over het eten gooit om de onderliggende tekortkomingen te camoufleren. Maar als de ingrediënten rot zijn, word je ziek.

Enerzijds, anderzijds

De grootste one-off-post is ‘amortisatie op overgenomen merken en M&A dealkosten’ (circa één miljard euro). Hier zitten directe advieskosten rondom M&A-deals in, maar het gaat voornamelijk om de jaarlijkse afschrijvingen op merken die uit overnames zijn verkregen.

Dat zit zo. Sinds het ontstaan van JDE Peet’s in 2012 - het bedrijf werd toen afgesplitst door JAB Holding - nam het zeker een twintigtal koffie- en theebedrijven over, waaronder Douwe Egberts en Jacobs. Door die overnames kon JDE het op één na grootste koffiebedrijf ter wereld worden (na Nestlé).

Maar de prijs voor die strategie – JDE betaalde stevige overnamesommen – is terug te zien op de balans, waar een bedrag van 16,7 miljard euro aan ‘goodwill en overige immateriële activa’ op prijkt. De aangekochte merken maken circa een kwart van dit bedrag uit, en daar wordt ieder jaar een beetje op afgewaardeerd. Die kostenpost – amortisatie – telt JDE Peet’s dus weer bij de gerapporteerde winst op om tot de aangepaste maatstaf te komen.

Dit levert een dubbel gevoel op. Aan de ene kant zijn de kosten inderdaad niet operationeel van aard; amortisatiekosten zijn vooral afhankelijk van betaalde overnameprijzen en boekhoud-aannames (bijvoorbeeld afschrijvingstermijnen). Het management benoemt ook graag dat deze kostenpost non cash is; er stroomt – op het moment van de afschrijving – geen euro de kas uit. Het is de reden dat bijvoorbeeld ook Heineken amortisatiekosten niet meeneemt in zijn alternatieve winstbegrip.

Daar staat tegenover dat overnames een integraal onderdeel zijn van JDE’s strategie. En in de afgelopen tien jaar zijn wel degelijk harde contanten betaald om al die koffiemerken in handen te krijgen. Wie amortisatiekosten niet meeneemt, krijgt mogelijk een (te) rooskleurig beeld van de winstgevendheid, omdat de impact van dure overnames buiten het gezichtsveld blijft.

Verwatering

Een andere, volgens JDE Peet’s ‘niet-operationele’ kostenpost, is de beloning in aandelen voor bestuurders. En dan gaat het hier toch over een bedrag van bijna een kwart miljard euro over de laatste zeven jaar.

“De omvang van de beloning varieert van periode tot periode en wordt beïnvloed door marktkrachten, waaronder volatiliteit en andere factoren die moeilijk te voorspellen zijn”, zo licht het bedrijf toe in het jaarverslag. Ook resulteert deze kostenpost niet in een uitstroom van cash. Toegegeven; er zijn legio andere bedrijven die optie- en aandelenbeloningen uit de alternatieve winstbegrippen houden.

Maar dat laat onverlet dat de zeer royale aandelenpakketten voor managers beleggers wel degelijk pijn doen. Het risico op serieuze verwatering van toekomstige winsten is groot, omdat mogelijk veel nieuwe aandelen zullen worden bijgedrukt die in handen komen van JDE-bestuurders.

Beleggers zijn niet gek

Een waardering plakken op een beursfonds met ratio’s is een gevaarlijk spel als er een groot verschil zit tussen de verschillende winstbegrippen. JDE Peet’s is een prijzig aandeel als gerekend wordt met de gerapporteerde operationele winst (685 miljoen euro), maar lijkt een koopje als beleggers afgaan op de veel hogere aangepaste ebit-maatstaf (1,1 miljard euro).

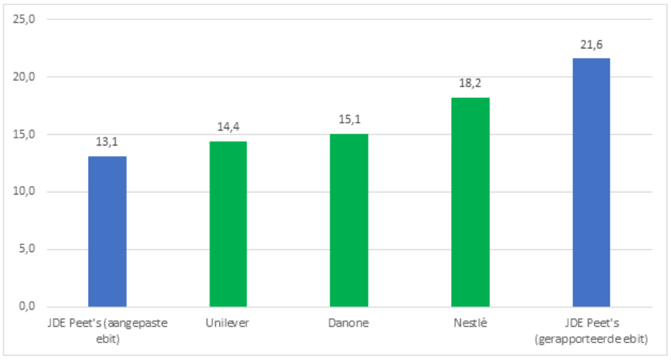

Die laatste aangepaste winst past circa 13 keer in de ondernemingswaarde van het koffiebedrijf (beurswaarde plus nettoschuld: 14,8 miljard euro). Het is altijd lastig vergelijken, maar dat is bijvoorbeeld aanzienlijk lager dan de ratio van Nestlé, Unilever of Danone.

Goedkoop of duur? Waarderingsmultiple hangt sterk af van de keuze van de winstmaatstaf

*bron: jaarrapportage JDE Peet’s en Bloomberg. Toelichting: als je uitgaat van een hogere winst rolt er een lage multiple uit de ondernemingswaarde/ebit-ratio.

Hier kunnen allerlei redenen voor zijn. Zo hebben de merken van JDE beperkte prijsmacht, verkoopt het concern feitelijk maar één product (koffie) en is de blootstelling aan verzadigde markten (Europa) stevig.

Maar ook zal meespelen dat beleggers de aangepaste winst niet klakkeloos voor waar aannemen en dat ze hier een afslag op nemen omdat de eenmalige kosten zo hardnekkig lijken (lees: ook in de toekomst hoog zullen blijven). Hoe groot die afslag dan moet zijn, is lastig, alleen al omdat het door de summiere informatieverschaffing voor outsiders onmogelijk is vast te stellen welke kosten inderdaad eenmalig zijn en welke regelmatig terug zullen komen.

Maar stel dat JDE Peet’s een vergelijkbare waarderingsmultiple verdient als het gemiddelde van de drie hierboven vermelde peers (15,9). Bij een ondernemingswaarde van 14,8 miljard euro zou dat betekenen dat de – voor daadwerkelijk incidentele zaken geschoonde – ebit rond de 930 miljoen euro bedraagt (14,8 miljard euro gedeeld door 15,9).

JDE zou vorig jaar in dat geval een kleine 200 miljoen euro aan kosten onterecht hebben opgevoerd als eenmalig; de daadwerkelijke aangepaste winst zou dan dus 930 miljoen euro moeten bedragen en niet ruim 1,1 miljard euro.

Dat lijkt een alleszins redelijke inschatting. JDE Peet’s mag zijn externe aandeelhouders dan niet helemaal voor vol aanzien, de markt laat zich – gelukkig – niet voor de gek houden. De lage waardering van de aandelen laat zien dat beleggers JDE’s aangepaste winstmaatstaf met een korreltje zout nemen.