Sportschoolketen Basic-Fit zette met de overname van Clever Fit zijn grootste stap tot nu toe, maar helderheid bleef uit. Over richting en rendement liet topman René Moos zich nauwelijks uit. Zijn boodschap aan beleggers was kort: “Eerst de deal finaliseren, dan met de franchisenemers spreken.”

Deze woorden bieden weinig houvast voor beleggers. Wat weten we nu wél, en wat niet? Een analyse van de deal in drie keer vraag en antwoord.

1. Hoe ziet de deal eruit?

Basic-Fit koopt Clever Fit voor 160 miljoen euro in contanten, zo werd maandagochtend bekend. Dat bedrag kan met nog eens 15 miljoen euro oplopen, afhankelijk van het aantal clubs dat het bedrijf de komende drie jaar weet te openen. De overname wordt volledig gefinancierd met een nieuwe banklening.

Clever Fit is actief in zeven landen met in totaal 493 clubs, maar is vooral een gevestigde naam in de Duitstalige fitnessmarkt. Het merendeel van de vestigingen is in handen van franchisenemers. Met de overname wordt Basic-Fit marktleider in Duitsland, en voegt het onder meer Oostenrijk en Zwitserland toe aan zijn netwerk.

De deal was al langere tijd in de maak. De eerste gesprekken met de eigenaar van Clever Fit dateren uit 2019, maar werden vanwege de coronapandemie opgeschort, zo bleek uit de call met analisten. Begin 2025 werden de gesprekken weer hervat.

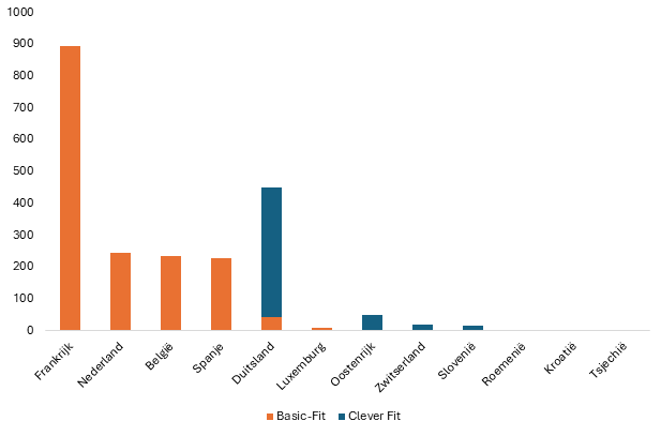

Basic-Fit groeit met één grote sprong in Duitsland

Bron: rapportages Basic-Fit. Aantal clubs per eind september 2025.

Duur of goedkoop?

De Duitse overnameprooi genereerde vorig jaar een omzet van 50 miljoen euro en een EBITDA van 14,5 miljoen euro. Voor de goede orde: die omzet bestaat grotendeels uit de fees die sportschooleigenaren betalen aan moeder Clever Fit voor het gebruik van merk en formule, IT-systemen, marketing en ondersteuning. Dat komt neer op een kleine ton euro aan franchise-inkomsten per club.

Over de (onderliggende) verdiencapaciteit van de over te nemen clubs zegt Basic-Fit weinig. Alleen het totaal van circa een miljoen leden wordt genoemd.

De overnamesom bedraagt circa elf keer de EBITDA. Dat is volgens topman Moos een “lage multiple”, in vergelijking met eerdere overnames van franchiseketens. Analisten van ING denken daar anders over en noemen de overname aan de prijs.

2. Wat maakt Clever Fit aantrekkelijk voor Basic-Fit?

Met de overname wordt Basic-Fit in één keer de grootste speler in Duitsland, een markt waar het bedrijf veel potentie ziet. Volgens Moos ligt het aantal fitnessclubs per inwoner er nog ver onder het niveau van Nederland of Frankrijk, momenteel de kernlanden van Basic-Fit.

CEO René Moos zei daar eerder over: “De Duitse markt is enorm, maar groeit traag. De grote ketens kopen vooral clubs van elkaar, zonder dat het aantal sporters echt toeneemt. Er is dus nog veel ruimte voor groei.”

Na Benelux, Frankrijk en Spanje trok Basic-Fit zelf al naar Duitsland. Dat is inmiddels een paar jaar geleden. De start was niet vlekkeloos, de eerste tien Duitse clubs kregen het moeilijk. Concurrenten in de buurt kwamen direct met stunttarieven voor contracten van zes of twaalf maanden, bedoeld om leden te binden en overstappen naar de Basic-Fit-vestiging te voorkomen.

Aangezien Basic-Fit door de overname van Clever Fit bestaande fitnessclubs overneemt, speelt dat probleem nu niet. Clever Fit zit bovendien op plekken waar Basic-Fit niet zit: waar Basic-Fit sterk staat in het westen van Duitsland — rond Keulen en Dortmund — ligt Clever Fits zwaartepunt in Beieren en de regio Berlijn.

Franchisemodel in één keer

Een andere reden voor de overname is dat Clever Fit een volwaardig franchiseconcept meebrengt. Basic-Fit werkt al langer aan een franchiseplatform en hint daar al een paar jaar op. Tijdens de presentatie van de jaarcijfers zei Moos nog te verwachten dat “franchising dit jaar de eerste omzetten zou genereren”, maar plannen werden steeds uitgesteld, of in ieder geval niet gecommuniceerd naar aandeelhouders.

Met Clever Fit haalt Basic-Fit nu in één klap het franchisemodel binnen. Het concept staat, met clubs die soms al bijna 20 jaar open zijn. “Zo is het veel makkelijker om uit te leggen aan franchisenemers dat dit een winstgevende formule is”, aldus topman Moos.

Het franchisemodel is aantrekkelijk omdat het Basic-Fit in staat stelt om ‘asset light’ te groeien. De franchisehouders dragen de grote investeringen in de locaties en apparatuur, en Basic-Fit ontvangt een vergoeding voor het recht om het merk te mogen gebruiken.

Franchising mag ‘asset light’ zijn. Maar deze deal is dat niet: Basic-Fit legt een fors bedrag neer voor Clever Fit (160 miljoen euro, plus mogelijk 15 miljoen euro). De balans zwelt aan en de schuldratio loopt tijdelijk op. Pas de verdere uitrol via franchising kan weer kapitaallicht verlopen.

Ledengroei

Ook verwacht Basic-Fit meer uit de bestaande locaties van Clever Fit te persen. De Duitse keten heeft gemiddeld 2000 leden per club, bij Basic-Fit ligt dat getal rond de 3000. Volgens Moos – die stelt dat Basic-Fit alle Clever Fit-vestigingen heeft bezocht – zijn 90 procent van de Duitse clubs qua omvang en locatie vergelijkbaar met die van Basic-Fit. Vooral deze clubs moeten in ledenaantal groeien.

CEO Moos verwacht het aantal leden per club met 20 procent te kunnen laten stijgen door extra in te zetten op marketing. Clever Fit zette vooral in op lokale marketing, waar Basic-Fit bekend is van grote landelijke campagnes die op grote schaal leden weten te winnen.

3. Wat zijn de valkuilen voor Basic-Fit?

Op papier past de deal in Basic-Fits groeistrategie. Maar zoals bij elke overname draait alles om de uitvoering. Clever Fit leunt zwaar op franchising. Dus elke grote keuze vraagt afstemming met de franchisenemers, in totaal 165 zelfstandige sportschoolhouders. Het kan nog een hele kluif worden alle neuzen dezelfde kant op te krijgen.

Tijdens de conference call kon Moos geen duidelijkheid geven over de eventuele samenwerkingsvoordelen, zoals gezamenlijke inkoop van fitnessapparatuur of besparingen op hoofdkantoorkosten. “Dat moeten we eerst met de franchisehouders bespreken,” zei hij.

Daarnaast is nog niet beslist of de oranje kwast wordt gehanteerd en Clever Fit-clubs worden omgebouwd tot Basic-Fit-locaties. Al was Moos op een punt helder: de rekening voor een eventuele ombouw ligt niet bij Basic-Fit. De toon voor het overleg lijkt in ieder geval gezet.

Onduidelijkheid

Verder wilde het bedrijf niets zeggen over de afspraken rond royalty’s. Hoe hoog wordt de franchisevergoeding per club? Komt er een vaste bijdrage per lid, of juist een percentage van de omzet? Moos gaf bovendien geen enkele guidance over het verwachte rendement van de Clever Fit-deal.

Op vrijwel alle dossiers met open eindjes verwees Moos naar gesprekken die “nog moeten plaatsvinden”. Meer duidelijkheid is beloofd tijdens de Capital Markets Day in april.

| De slingerkoers van Basic-Fit |

|

- Basic-Fit financiert de overname volledig met nieuwe leningen. De schuldratio (nettoschuld/EBITDA) stijgt daardoor tijdelijk tot “net onder de 3”, terwijl de onderneming in 2026 weer terug wil naar “net boven de 2”. Een schuldratio van 2 geldt al langere tijd als mikpunt voor Basic-Fit. - Om de schuldenberg niet nog verder te laten oplopen, wordt het aandeleninkoopprogramma van 40 miljoen euro een halt toegeroepen en de geplande uitbreiding van het aantal eigen clubs voor 2026 is gehalveerd tot 50. - Hiermee verandert Basic-Fit weer van koers. Tijdens de AVA van 2024 wilde Moos nog niets weten van het inkopen van eigen aandelen, hij wilde zich liever richten op het versnellen van clubopeningen. Dat beleid ging begin van dit jaar de prullenbak in. Onder druk van aandeelhouders kondigde Basic-Fit een (bescheiden) inkoopprogramma aan en werden clubopeningen getemperd. Door de overname van Clever Fit gaat er dus alweer een streep door deze plannen. - Veel details van de overname blijven nog onduidelijk, van de afspraken met franchisehouders tot de verwachte synergievoordelen. Na de slingerkoers van de afgelopen jaren stelt deze onduidelijkheid niet gerust. |