Op de beurs hoort RELX dit jaar bij de achterblijvers. Het aandeel van het Britse informatieconcern verloor dit jaar bijna twintig procent, terwijl de AEX in dezelfde periode juist terrein won. De afstraffing op de beurs staat in opvallend contrast met het oordeel van analisten, die unaniem spreken van een koopkans. Niet eerder liep de beurskoers zo ver uiteen met het beeld dat banken schetsen. De kernvraag: loopt de markt terecht vooruit op structurele schade, of is sprake van een ultieme koopkans?

RELX geldt al jaren als een schoolvoorbeeld van voorspelbaarheid: stabiele groei, hoge marges en klanten die zelden overstappen. Toch lijken beleggers het Britse bedrijf ineens anders te beoordelen. Niet vanwege verslechterende prestaties, maar door onzekerheid over kunstmatige intelligentie en de vraag wie daar uiteindelijk de winnaars en verliezers van worden.

Het Britse informatieconcern is actief in markten die in theorie kwetsbaar lijken voor generieke AI-modellen. Juridische informatie, wetenschappelijke publicaties en data-analyse zijn precies de terreinen waar nieuwe taalmodellen hun opmars maken. De impliciete aanname onder beleggers: als een chatbot juridische vragen kan beantwoorden of wetenschappelijke literatuur kan samenvatten, worden de traditionele databanken die RELX verkoopt overbodig.

Volgens analisten gaat die redenering voorbij aan de praktijk. ING-analist Thymen Rundberg schrijft in zijn laatste rapport dat RELX “ten onrechte als AI-verliezer wordt gezien”. In zijn ogen ligt de kracht van het bedrijf niet in losse documenten, maar in diep gestructureerde content die rechtstreeks is geïntegreerd in het dagelijkse werk van professionals. Volgens Rundberg is AI niet een bedreiging, maar biedt het een kans voor RELX om meer waarde toe te voegen aan de producten die het aanbiedt.

Unieke data

Dat argument klinkt ook bij analisten van Barclays. Volgens analist Nick Dempsey onderschatten beleggers vaak de aard van RELX’ juridische datasets. Het gaat niet om op het internet vrij rondzwervende teksten. RELX heeft decennia besteed aan indelen, koppelen en up-to-date houden van uitspraken, wetten en vakliteratuur. Die unieke know how vormt volgens Dempsey een hoge toetredingsdrempel, die door de opkomst van AI eerder wordt versterkt dan verzwakt.

Het onderscheid is cruciaal. Generieke AI-modellen produceren snel overtuigende antwoorden, maar laten in het midden waar die informatie precies vandaan komt, en hoe actueel zij is en of zij juridisch standhoudt.

Voor juristen en artsen is dat echter geen detail. Een antwoord dat ‘meestal klopt’ is waardeloos zodra er juridische of medische consequenties aan verbonden zijn. Juist daarom, zo benadrukt Dempsey, blijven gecontroleerde databanken zoals die van RELX onmisbaar in professioneel gebruik. Een verkeerde juridische inschatting of medische fout door een AI-hallucinatie kan voor een advocatenkantoor of ziekenhuis desastreus uitpakken.

Van zorgenkind naar groeimotor

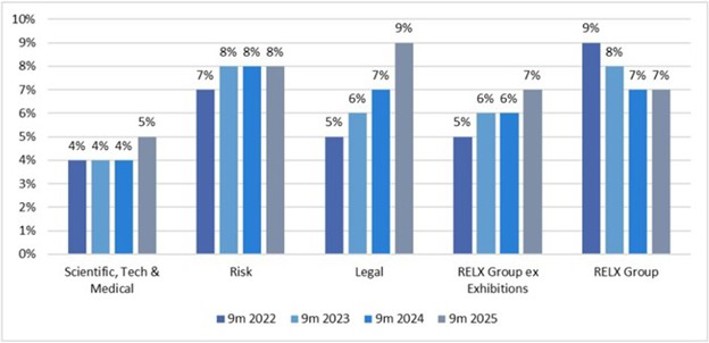

Die redenering wordt tastbaar in de juridische divisie van RELX. Ooit werd deze tak gezien als het zorgenkind van het concern, kwetsbaar voor automatisering en prijsdruk. Inmiddels is zij uitgegroeid tot de snelst groeiende divisie (zie onderstaande grafiek). Volgens Christophe Cherblanc, analist bij Bernstein, laten de AI-functies van de juridische databank LexisNexis en de digitale assistent Protégé zien hoe AI het werk van juristen niet vervangt, maar verdiept.

Cherblanc ziet vooral dat grote advocatenkantoren de software gebruiken om consistenter te werken en minder tijd kwijt te zijn aan voorbereidende analyses. Dat zijn vaak uren die lastig aan cliënten door te berekenen zijn, maar wel drukken op de winstgevendheid van kantoren. Door inzet van AI stijgt het aantal declarabele uren, aldus de analist. Dat heeft een positieve impact op de bottom line.

Legal groeit nu het hardst bij RELX dankzij AI

Bron: verslaggeving RELX. Exhibitions werd door de coronacrisis hard geraakt (omzet in 2020: min 70 procent). RELX exclusief Exhibitions geeft daarom een beter beeld van de onderliggende ontwikkeling van het concern over de laatste vier jaar. Exhibitions groeide de afgelopen 9 maanden met 8 procent.

Markt versus analisten

Toch blijven beleggers terughoudend. De AI-euforie van vorig jaar heeft dit jaar plaatsgemaakt voor scepsis. Beleggers vrezen dat technologie uiteindelijk tot prijsdruk leidt of dat nieuwe spelers delen van de waardeketen afsnoepen. Voor een aandeel dat lange tijd hoog werd gewaardeerd als kwaliteitsaandeel, bleek enkel die twijfel voldoende om de koers scherp te laten dalen.

Volgens David Amira van Bank of America is die reactie overtrokken. Hij spreekt van een misprijzing en wijst op de korting ten opzichte van sectorgenoot Thomson Reuters. In zijn analyse onderschat de markt hoe AI binnen de juridische divisie juist kan bijdragen aan structurele groei. De waardering weerspiegelt volgens hem eerder onzekerheid dan verslechterende vooruitzichten.

Andere analisten – alle 16 analisten hebben het aandeel op ‘koop’ staan – sluiten zich daarbij aan. Het gemiddelde 12-maands koersdoel voor RELX ligt inmiddels ruim 40 procent boven de beurskoers, blijkt uit gegevens van Bloomberg. Zo’n groot verschil tussen beurskoers en analistenverwachting is in minstens vijftien jaar niet voorgekomen.

Tussen twijfel en overtuiging

De afdronk uit de analistenrapporten: beleggers vrezen dat AI het verdienmodel van RELX onder druk zet, maar analisten zien dat niet. Unieke datasets, hoge overstapkosten en langlopende abonnementen vormen volgens hen een fundament dat minder kwetsbaar is dan de beurskoers doet vermoeden. Ondertussen is AI eerder een kans dan een bedreiging, aldus het analistengilde.

Het oordeel volgt uit de komende kwartaalcijfers. RELX moet het komende jaar aantonen dat AI de groei binnen de juridische en wetenschappelijke divisies structureel opjaagt. Alleen dan krijgt de koers ruimte om richting het koersdoel te bewegen.

Vijf meest populaire Nederlandse aandelen bij analisten

| Naam | koop | houd | verkoop | gemiddeld | koersdoel | koerspotentieel |

| RELX | 16 | 0 | 0 | 3,0 | € 49,7 | 42% |

| Ferrari Group | 4 | 0 | 0 | 3,0 | € 12,1 | 34% |

| Pharming | 5 | 0 | 0 | 3,0 | € 1,9 | 33% |

| Fagron | 7 | 0 | 0 | 3,0 | € 25,1 | 21% |

| HAL Trust | 4 | 0 | 0 | 3,0 | € 166,0 | 19% |

Analistenadviezen en koersdoelen in Effect |

|