Verfconcern AkzoNobel ploetert zich door zijn laatste kwartalen als zelfstandig bedrijf. De wereldwijde verf- en coatingsmarkt was lastig en AkzoNobel voelt dat op vele fronten. De verkoopvolumes daalden, ongunstige wisselkoersen drukten zwaar op de cijfers en opnieuw schaafde het bedrijf aan zijn winstprognose.

Het verhaal van AkzoNobel in het kort: verf- en coatingsmarkten zijn volwassen en vertonen nauwelijks groei, echt voldoende onderscheidend vermogen heeft het bedrijf niet en prijsmacht is tegen deze achtergrond een utopie. De bovenste lijn van de resultatenrekening – de omzet – kan alleen groeien door hogere verkoopvolumes of prijsverhogingen.

AkzoNobel krijgt één van beide groeiaanjagers niet eens in beweging, zo bleek uit de laatste kwartaalcijfers. Voor het eerst in drie jaar daalden de verkopen van Flexa-verf en Sikkens- en Interlux-coatings zelfs. AkzoNobel verkocht afgelopen jaar bedrijfsbreed twee procent minder. Met prijsverhogingen wist het dat nog enigszins te compenseren: in het afgelopen kwartaal steeg de prijs/mix met 1 procent. Per saldo is er van organische groei geen sprake.

De aangepaste winst (EBITDA) kwam over het hele jaar uit op 1,44 miljard euro, duidelijk onder de 1,52 miljard euro waarop analisten hadden gerekend.

Het was ook beduidend lager dan waar topman Poux-Guillaume eerder nog op rekende. Drie maanden geleden mikte de Franse topman nog op een aangepaste winst “rond 1,48 miljard euro” (zie kader van dit artikel). Aan het begin van het jaar dacht hij 2025 zelfs af te sluiten met een aangepaste bedrijfswinst van 1,55 miljard euro.

De Franse topman probeerde tijdens de bijeenkomst met analisten toch nog een positieve draai te geven aan wat toch vooral een bijzonder tam vierde kwartaal was voor AkzoNobel. Volgens Poux-Guillaume heeft het verfconcern de afgelopen maanden in wat hij “lauwe markten” noemde wezenlijke stappen gezet. Poux-Guillaume wees op “prijsdiscipline” en een “meedogenloze uitvoering van kostenbesparingen”.

Behalve de dagelijkse operaties heeft AkzoNobel ook de handen vol aan de in november aangekondigde fusie met het Amerikaanse coatingsconcern Axalta, die eind 2026 of begin 2027 zijn doorgang moet vinden. Volgens Poux-Guillaume ligt de nadruk nu vooral op “het verkrijgen van toestemming van de relevante toezichthouders binnen Europa en de Verenigde Staten”.

Daarnaast wordt er druk gewerkt aan de details van de synergieplannen. Die zijn namelijk ambitieus: de jaarlijkse kostenbesparingen moeten oplopen tot 600 miljoen dollar en er zijn omzetvoordelen van circa 1 tot 2 procent.

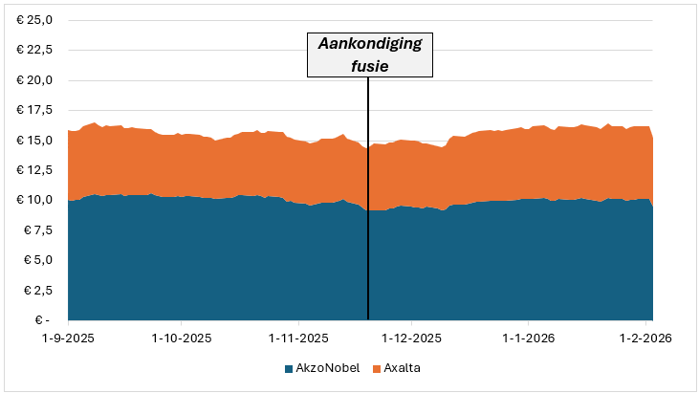

Vooralsnog kunnen beleggers niet anders dan constateren dat de markt weinig vertrouwen heeft in de beloofde waardecreatie. Sinds de aankondiging van de fusie blijft de gezamenlijke beurswaarde van AkzoNobel en Axalta rond de 15 miljard euro steken.

Gecombineerde beurswaarde van AkzoNobel en Axalta komt na de fusie aankondiging nauwelijks van zijn plaats

Bron: Bloomberg. Bedragen in miljarden euro.

Druk door wisselkoersen

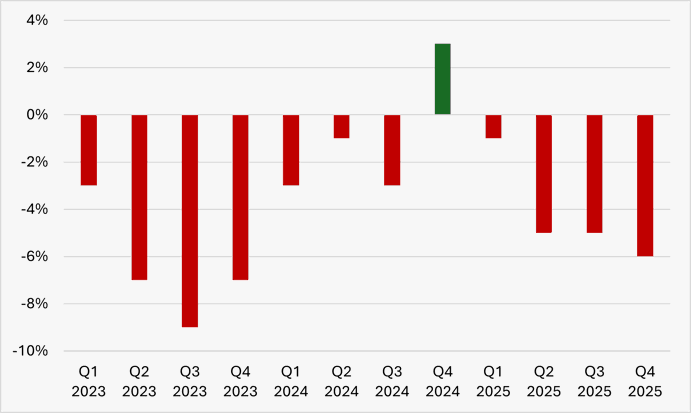

De resultaten van AkzoNobel hebben ook te lijden onder tegenvallende wisselkoersen. In het vierde kwartaal had de sterke euro een negatieve impact van 6 procent op de omzet. Dat was de belangrijkste reden achter de daling van de omzet tot 2,37 miljard euro, ook duidelijk onder de marktverwachting van 2,46 miljard euro.

De valutadruk werkte afgelopen kwartaal ook flink door in de winstgevendheid. De EBITDA bleef steken op 309 miljoen euro. Volgens het bedrijf zelf zou het resultaat bij gelijkblijvende wisselkoersen ruim 30 miljoen euro hoger zijn geweest.

Impact valuta op omzetgroei: AkzoNobel zwemt structureel tegen de stroom in

Bron: Cijferpresentaties AkzoNobel. Bewerking VEB. Percentages tonen de valuta impact op de omzetgroei, waarbij de omzet per kwartaal is afgezet tegen hetzelfde kwartaal een jaar eerder.

Pover jaar in verschiet

Ook de vooruitzichten voor 2026 stemmen weinig hoopvol. AkzoNobel rekent nauwelijks op herstel in zijn markten en verwacht dat de volumes per saldo vlak blijven.

Topman Grégoire Poux-Guillaume temperde de verwachtingen voor het komende jaar dan ook nadrukkelijk: “Op basis van wat we nu zien, verwachten we in 2026 geen herstel. We rekenen op een zwakke eerste jaarhelft.” De vraag vanuit de bouw, industrie en automotive-sector blijft zwak, vooral in Noord-Amerika en Europa.

De hoop op winstgroei moet daarom opnieuw uit kostenbesparingen en enige prijsdiscipline komen. Poux-Guillaume denkt dat dit jaar min of meer gelijk zal verlopen als 2025, met een beperkt prijs/mix-effect van één procent. Voor 2026 rekent het concern op een positieve EBITDA-impact van ongeveer 100 miljoen euro, grotendeels dankzij efficiencyprogramma’s.

Toch levert het voorlopig weinig op in absolute winstgroei. AkzoNobel rekent voor 2026 op een aangepaste EBITDA van “ten minste 1,47 miljard euro”, slechts marginaal boven de 1,44 miljard euro van vorig jaar.

Hoe dat komt? Een belangrijke verklaring is opnieuw de valutadruk. Het concern houdt in de winstverwachting rekening met 35 miljoen euro aan negatieve wisselkoerseffecten, waarvan het grootste deel al in het eerste kwartaal wordt verwacht.

Financieel topman Maarten de Vries gaf aan dat hij in Q1 alleen al rekent op “zo’n 30 miljoen euro aan verlies door wisselkoersen”. Daarmee verdampt ongeveer een derde van de beoogde winstverbetering voordat het jaar goed en wel is begonnen. Per saldo lijken beleggers vooral te moeten hopen dat de euro niet nog verder zal versterken, anders kan de winstverwachting snel gaan rammelen.

Dividend gehandhaafd

Voor het kleine beetje rendement dat een Akzo-belegger nog op zijn investering kan halen, is het aangewezen op het dividend. Van structurele koerswinst is nauwelijks sprake.

Voor 2025 stelt AkzoNobel een slotdividend van 1,54 euro per aandeel voor. Samen met het interim-dividend komt de totale uitkering uit op 1,98 euro per aandeel. Dat bedrag staat inmiddels al vijf jaar stil en weerspiegelt de stationaire situatie waarin het verfconcern zich bevindt.

Na publicatie van de cijfers reageerde beleggers vooral teleurgesteld: het aandeel verloor circa 7 procent en zakte terug richting 55 euro.