Aegon zet de Amerikaanse koers door en de cijfers lijken op het eerste oog snel mee te bewegen. Maar wie iets dieper graaft, snapt waarom de markt nog altijd geen hoge multiple over heeft voor dit verhaal. De nuance zit niet in de koers, maar in de voorspelbaarheid van de winstgroei.

Aegon is druk bezig om volledig Amerikaans te worden. Het concern kondigde eind vorig jaar op de Capital Markets Day (CMD) aan Nederland officieel te gaan verlaten voor de Verenigde Staten.

Vanuit operationeel oogpunt is dat logisch: Aegon haalt grofweg twee derde van de winst uit de Verenigde Staten. Ook ziet het concern daar de meeste kansen voor groei, met name via de verkoop van levensverzekeringen en pensioenproducten aan de Amerikaanse middenklasse. Aegon zet daarbij zwaar in op Transamerica en het distributienetwerk World Financial Group (WFG).

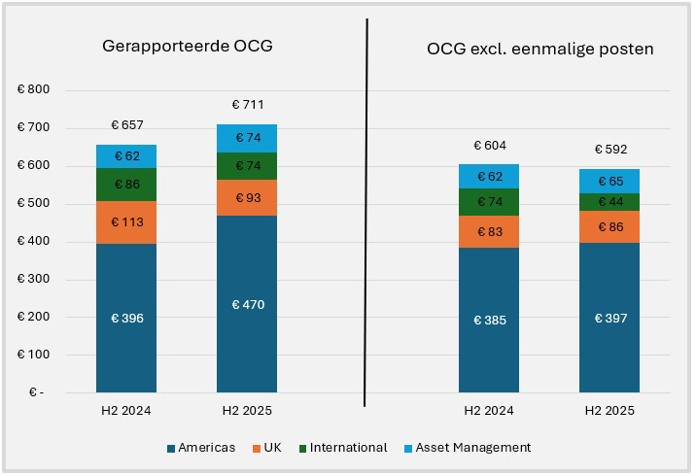

Dat groeiverhaal lijkt op papier tractie te krijgen. De kapitaalgeneratie (operating capital generation, OCG) kwam in de tweede helft van 2025 uit op 711 miljoen euro, een stijging van acht procent op jaarbasis. Vooral de Verenigde Staten trokken de kar: de OCG-bijdrage steeg met bijna twintig procent naar 470 miljoen euro.

Een versnelling van de Amerikaanse groeidroom? Niet bepaald. Een belangrijk deel van de sprong in de Verenigde Staten hangt samen met eenmalige meevallers. Op totaalniveau gaat het zelfs om bijna 120 miljoen euro, vooral door gunstige claims en extra vrijval van bufferkapitaal.

Wie de eenmalige effecten corrigeert, ziet een groeibeeld dat terugvalt in de beloofde lage groeicategorie. In dat licht oogt de OCG-groei over het afgelopen halfjaar minder overtuigend dan de eerste indruk suggereert.

Zonder eenmalige effecten ziet de kapitaalgeneratie er minder spectaculair uit

Bron: Publicaties Aegon en analyse VEB. Bedragen reflecteren de organic capital generation (OCG) in miljoenen euro.

Aegon blijft bij guidance

Aegon tempert de groeiverwachtingen dan ook nadrukkelijk. Het concern houdt vast aan een OCG-groeidoel van nul tot vijf procent per jaar voor 2026 en 2027, zoals aangekondigd tijdens de CMD.

Tegelijkertijd wijst het concern op flinke commerciële tractie in de Verenigde Staten. Het aantal WFG-agenten groeide naar ruim 95 duizend; Aegon mikt op 110 duizend agenten in 2027. Die groei is niet alleen kwantitatief: Aegon wijst ook op hogere productiviteit, met meer actieve agenten, meer polissen per agent en hogere premies per polis.

Dat zien we terug in de cijfers: de verkoop van nieuwe individuele levensverzekeringen liep in 2025 zelfs met dertig procent op. Maar toch is de impact op de OCG uit Amerika nog altijd beperkt.

Dat zit zo: bij veel levens- en pensioenproducten zit er vertraging tussen het verkoopmoment en de kapitaalvrijval. Nieuwe verzekeringen vragen in eerste instantie kapitaal (onder meer door vereiste buffers en acquisitiekosten), terwijl de winstgevendheid pas later zichtbaar wordt via marge-opbouw, fees en vrijval van verplichtingen.

Aegon kan dus commercieel wel groeien, maar de kapitaalgeneratie volgt pas op termijn: wanneer de mix, marges en kapitaalefficiëntie verbeteren. De komende jaren moeten uitwijzen of de extra verkoop ook serieus rendement oplevert.

Eerst groei, dan waardering

Rond Aegon zingt vaak het verhaal dat de waardering vanzelf omhoog gaat zodra de verhuizing naar Amerika is afgerond. De gedachte: Amerikaanse verzekeraars noteren tegen hogere multiples dan Europese.

Dat mag zo zijn, maar de oorzaak ligt niet in het paspoort van de holding. Groei en waardering gaan namelijk hand in hand. Precies daarom is een vergelijking met Amerikaanse peers interessant.

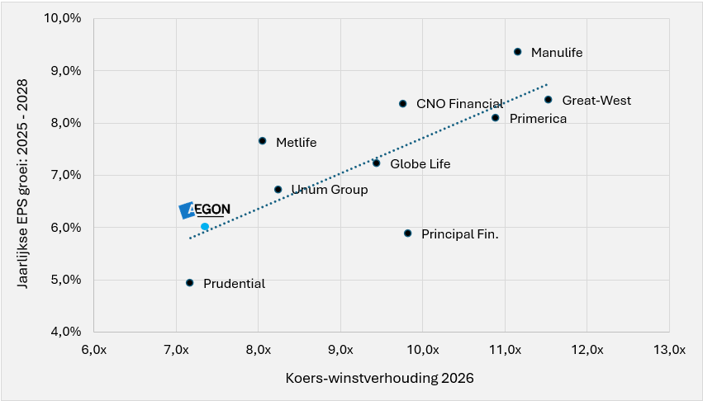

Op basis van kapitaalgeneratie is zo’n vergelijking alleen lastig: het is geen gestandaardiseerd boekhoudkundig begrip en de definities verschillen sterk per verzekeraar. Daarom zetten we Aegon en de Amerikaanse peers naast elkaar op basis van de nettowinst en de verwachte winstgroei.

Met een beurswaarde van circa 10 miljard euro noteert Aegon momenteel tegen ongeveer 7,3 keer de nettowinst die analisten verwachten voor het komende jaar.

Diverse Amerikaanse verzekeraars zitten aanzienlijk hoger. Maar wanneer je daar de verwachte winstgroei naast zet, wordt het verschil logischer: de markt betaalt voor groei.

Aegon lijkt op basis van de verwachte winstgroei niet onredelijk gewaardeerd ten opzichte van Amerikaanse verzekeraars

Bron: Bloomberg en analyse VEB. Koers-winstverhouding op basis van de verwachte winst voor 2026 zoals ingeschat door analisten. De jaarlijkse EPS-groei (winst per aandeel) is gebaseerd op analistentaxaties voor de periode 2025 t/m 2028.

Opvallend is ook dat in Nederland genoteerde verzekeraars – Aegon, ASR en NN – doorgaans benadrukken dat kapitaalgeneratie bepalender is dan boekhoudkundige winst. Sinds de invoering van IFRS 17 liggen winst en kapitaalgeneratie bij verzekeraars (die onder IFRS rapporteren) echter dichter bij elkaar dan voorheen.

De vergelijking suggereert dat beleggers winst per aandeel en de groei daarvan óók meewegen in de waardering.

Voor Aegon blijft de kern: wie een “Amerikaanse waardering” wil, moet ook “Amerikaanse groeicijfers” laten zien. En vooral: groei die niet leunt op eenmalige meevallers.

Bij de huidige verwachtingen oogt het aandeel niet uitgesproken duur of goedkoop, maar redelijk geprijsd voor een bedrijf dat nog midden in de Amerikaanse transformatie zit.

| Nog geen belofte voor extra uitkeringen |

|

• Beleggers die hoopten op nieuwe, concrete aankondigingen over desinvesteringen of extra aandeelhoudersbeloningen kregen weinig nieuws. Aegon herhaalde vooral de bestaande koers. • Zo bleef het stil over de verdere afbouw van het belang van 24 procent in ASR. Dat pakket is grofweg 3 miljard euro waard en vertegenwoordigt circa dertig procent van Aegons totale beurswaarde. • Ook over de verkoop van Aegon UK kwam geen nieuws. Recentelijk deden geruchten de ronde dat meerdere partijen interesse hebben in de Britse tak. Waarderingen van 1,5 tot 2 miljard euro circuleren daarbij. Topman Lard Friese gaf weinig prijs en zei “hopelijk voor de zomer een update te kunnen geven”. • Door het uitblijven van extra verkoopopbrengsten blijft Aegon bij het huidige uitkeringsregime. Voor 2026 ligt er 400 miljoen euro klaar voor aandeleninkoop, en moet er zo’n 650 miljoen euro aan dividend naar aandeelhouders. • Per saldo bedragen de verwachte uitkeringen voor het komende jaar daarmee opnieuw ruim 1 miljard euro: meer dan tien procent van de huidige beurswaarde. |