Nog maar kortgeleden sprak Shell over “value hunting” bij aandeleninkoop. Het eigen aandeel was volgens het concern te goedkoop. Nu geeft Shell juist miljoenen nieuwe aandelen uit voor een megaovername. Dat dwingt beleggers tot een simpele, maar harde vergelijking: levert ARC meer op dan opnieuw eigen aandelen inkopen?

In de laatste vier jaar kocht Shell voor ruim 60 miljard dollar eigen aandelen in omdat die zwaar ondergewaardeerd zouden zijn. Nu gebruikt het concern diezelfde aandelen als betaalmiddel voor de grootste overname in ruim tien jaar.

Op de aandeelhoudersvergadering van deze week vatte de VEB dat ongemak samen in één vraag: hoe kunnen het inkopen én uitgeven van Shell-aandelen allebei waarde creëren voor zittende aandeelhouders?

Het antwoord van topman Wael Sawan zegt veel over de nieuwe fase waarin Shell is beland. Buybacks blijven belangrijk, maar ze zijn niet langer heilig.

Draai

De draai was opvallend. Nog bij de jaarcijfers in februari stelde Shell dat het eigen aandeel aantrekkelijk gewaardeerd bleef. Eerder sprak het concern zelfs over “value hunting” bij aandeleninkopen.

Inmiddels gebruikt Shell diezelfde aandelen als betaalmiddel voor de overname van het Canadese ARC Resources.

Shell legt ongeveer 16,4 miljard dollar op tafel, inclusief de overgenomen nettoschuld. Het betaalt daarmee een premie van ongeveer 20 procent op de gemiddelde beurskoers van ARC Resources in Toronto.

Slechts een kwart van de overnamesom wordt in cash betaald. De rest bestaat uit aandelen die worden bijgedrukt. Daardoor komen er circa 228 miljoen nieuwe stukken bij, goed voor ongeveer 4 procent verwatering.

Zo worden Shell-aandelen voor het eerst sinds BG Group weer actief ingezet als overnamevaluta. Dat moment is niet toevallig gekozen. Eerst moest Shell het eigen huis op orde krijgen; bij de toen lage beurskoers waren grote overnames taboe. Nu het aandeel ruim een derde hoger staat dan een jaar geleden, kijkt Shell anders naar zijn beurskoers: niet alleen als iets om in te kopen, maar ook als munt om mee te betalen.

De koers van ARC bleef juist achter, mede doordat het Canadese gas grotendeels lokaal wordt verkocht tegen lagere Noord-Amerikaanse prijzen. Bovendien kampte ARC in een belangrijk veld met operationele problemen.

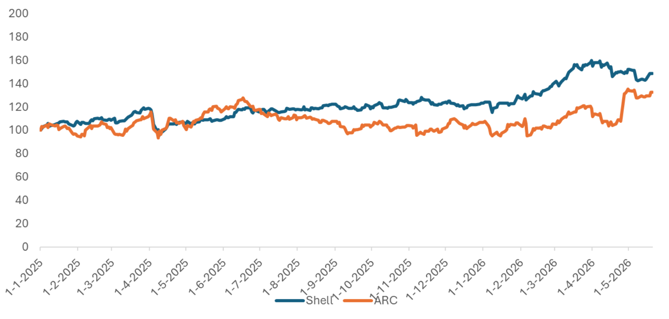

Na snelle koersopleving durft Shell het weer aan een overname af te rekenen in eigen aandelen

Bron: Bloomberg. Koers in USD.

Van aandeleninkopen naar acquisities

In de conference call rond de deal gaf Sawan een opvallend inkijkje in het denken van Shell. Shell had zijn overnamemunt zelf geslepen. De afgelopen jaren kocht het concern voor ruim 60 miljard dollar eigen aandelen in, gemiddeld tegen iets meer dan 30 dollar per stuk. Bij de aankondiging van ARC stond het aandeel rond 45 dollar. De aandelen die Shell nu uitgeeft, zijn dus veel duurder dan de aandelen die het eerder uit de markt haalde. Op papier leverde die inkoopronde tientallen miljarden dollars aan waarde op. Met die sterkere munt betaalt Shell nu ARC.

Maar daarmee is een Canadese deal nog niet vanzelf verstandig. Een koerswinst die door buybacks is opgebouwd, kan ook weer verdampen als die wordt ingezet voor een te dure overname. De ondergrens voor iedere dollar die Shell uitgeeft, zou het rendement op de eigen aandelen moeten zijn.

CFO Sinead Gorman legde de nieuwe rekensom bloot. Volgens haar is Shell gegaan van “extreem ondergewaardeerd” naar “nog steeds ondergewaardeerd, maar niet meer extreem”.

Daarom zei Gorman ook dat het rendement op eigen aandelen “in de buurt begint te komen” van het rendement op sommige Shell-onderdelen. Met andere woorden: Shells eigen aandeel is nog steeds aantrekkelijk, maar niet meer zó goedkoop dat elke andere investering automatisch kansloos is. Daarmee komt ARC in beeld.

Allebei kan, zegt Shell

Op de jaarvergadering stelde Sawan tegenover de VEB dat zowel aandeleninkoop als aandelenuitgifte voor een overname waarde kan creëren voor aandeelhouders. Maar klopt die claim ook?

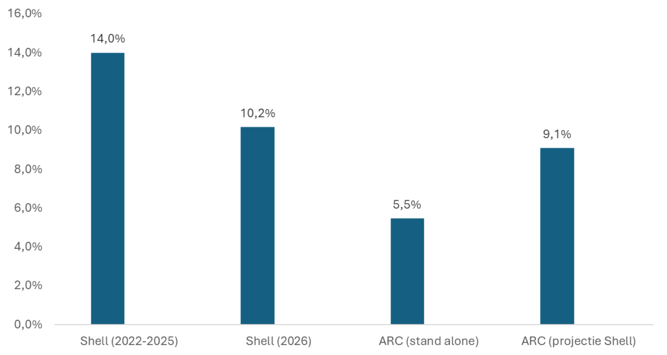

Daarvoor is het vrije kasstroomrendement relevant: de vrije kasstroom afgezet tegen de prijs die voor een onderneming of overname wordt betaald. Hoe hoger dat rendement, hoe meer cash een belegger terugkrijgt voor elke geïnvesteerde dollar.

Ook na de rally levert Shells eigen aandeel meer kasstroomrendement op dan ARC

Bron: jaarverslagen, Bloomberg en VEB-berekening. Vrije kasstroom gedeeld door ondernemingswaarde: beurswaarde plus nettoschuld.

We kunnen in ieder geval vaststellen dat Sawan en Gorman gelijk hadden dat Shell enkele jaren geleden laag was gewaardeerd. Gemiddeld genomen leverde inkopen tussen 2022 en 2025 een kasstroomrendement op van 14 procent. Zelfs na de forse koersopleving ligt het kasstroomrendement op Shell-aandelen nog rond de 10 procent.

ARC ligt daar duidelijk onder. Op basis van de vrije kasstroom van vorig jaar komt het rendement op de overname uit op rond de 5,5 procent. Shells eigen rekensom oogt een stuk zonniger.

Het gaat uit van gemiddeld circa 1,5 miljard dollar vrije kasstroom per jaar tot 2030. Dan stijgt het rendement richting 9 procent. Maar daar zitten wel aannames onder.

Shell rekent met “genormaliseerde” energieprijzen van 70 dollar per vat olie en 4 dollar per duizend kubieke voet gas. Een analist van Kepler wees er fijntjes op dat olie en gas vorig jaar ook ongeveer op dat niveau lagen, terwijl ARC toen minder dan een miljard dollar vrije kasstroom genereerde.

Op basis van de huidige vrije kasstroom van ARC alleen lijkt de rekensom richting 1,5 miljard dollar moeilijk haalbaar. Shell telt daarom 250 miljoen dollar aan synergieën mee: goedkoper boren, gedeelde infrastructuur, lagere transportkosten en betere verkoop van liquids. De rest moet komen uit hogere productie, lagere ontwikkelkosten en betere verkoopprijzen. Shell kan daar mogelijk voordeel halen uit zijn handelsnetwerk en, later, uit LNG Canada.

Reserveprobleem

Toch had Shell een probleem dat aandeleninkoop – hoe massaal ook – niet oplost: reserves. Buybacks poetsen de winst per aandeel op, maar ze leggen geen nieuw vat olie of gas in de grond. En juist daar begon het bij Shell te wringen.

Eind 2025 beschikte Shell nog over ongeveer 7,8 jaar bewezen reserves. Dat lage cijfer viel niet uit de lucht. Shell bouwde risicovolle en minder aantrekkelijke productie af, onder meer met de verkoop van zijn Nigeriaanse onshore-activiteiten. Maar wat uit de boeken verdween, kwam onvoldoende terug als nieuwe bewezen reserve.

Voor het perspectief: in 2023 lag Shell’s reserveratio nog rond de 9 jaar. Sectorgenoten staan er duidelijk beter voor. ExxonMobil en Chevron beschikken over ongeveer 10 tot 12 jaar reserves. TotalEnergies zit zelfs rond de 13 jaar.

ARC moet Shells reservebasis versterken. Maar ook hier past een kanttekening. Shell deelde bij de overname geen aparte cijfers over de bewezen reserves die het toevoegt. Dat zijn de olie- en gasvoorraden die volgens strenge regels met redelijke zekerheid economisch winbaar zijn.

Analisten van Kepler berekenden dat de bewezen reservelevensduur van Shell door ARC slechts stijgt van ongeveer 7,9 naar 8,1 jaar.

Op de aandeelhoudersvergadering vroeg de VEB daarom niet alleen naar de omvang van de Canadese reserves, maar vooral naar de kwaliteit ervan. De officiële toename van bewezen reserves oogt namelijk beperkt.

Sawan verwees in zijn antwoord naar een veel grotere hoeveelheid olie en gas die nog niet als bewezen reserve meetelt, maar volgens Shell wel economisch aantrekkelijk kan worden ontwikkeld. Bij schalievelden groeit de reservebasis vaak pas stap voor stap mee naarmate er meer wordt geboord en infrastructuur wordt uitgebreid.

LNG Canada is de echte joker

De VEB vroeg ook hoe belangrijk LNG Canada fase 2 is voor de rekensom achter ARC. Die uitbreiding is nog geen feit: Shell werkt toe naar een mogelijk investeringsbesluit later dit jaar, maar kosten, contracten en steun van overheden moeten nog op hun plek vallen. Juist daarom blijft fase 2 de grote optie in de deal, niet de harde basis.

Toch duikt LNG Canada fase 2 in meerdere analistenrapporten op als verborgen strategische joker van de deal. Shell bezit al 40 procent van LNG Canada fase 1, de exportterminal aan de Canadese westkust. Daar kan gas uit West-Canada worden omgezet in LNG en per schip naar Azië.

Die ligging is waardevol. Vanuit de Canadese westkust bereikt een LNG-schip Azië in ongeveer tien dagen. Vanaf de Amerikaanse Golfkust duurt dat eerder twintig tot vijfentwintig dagen. Dat scheelt transportkosten, vermindert de afhankelijkheid van knelpunten zoals het Panamakanaal en geeft sneller toegang tot de Aziatische LNG-markt, waar prijzen vaak aanzienlijk hoger liggen.

ARC levert Shell extra gas in dezelfde regio. Als Shell dat gas later via een uitbreiding van LNG Canada kan exporteren, wordt lokaal Canadees gas ineens een mondiaal product. Daar zit de grote verleiding van de deal.

Maar die uitbreiding, oftewel LNG Canada fase 2, is dus nog niet goedgekeurd. Sawan benadrukte tegenover de VEB dat Shell de deal niet baseert op dat project alleen. Toch zou zonder extra LNG-export een belangrijk deel van het Canadese gas afhankelijk blijven van de veel minder aantrekkelijke Noord-Amerikaanse markt.

Slotsom

Op papier gaat de ARC-deal over Canadese olie- en gasvelden. In werkelijkheid draaide het debat op de aandeelhoudersvergadering over iets groters: wanneer is een overname aantrekkelijker dan opnieuw eigen aandelen inkopen? Het antwoord van Shell is duidelijk.

De buyback blijft belangrijk, maar niet langer heilig. Met ARC vraagt Shell beleggers om iets anders: minder zekerheid van directe inkooprendementen, meer vertrouwen in uitvoering.