De VEB vroeg vorige week op de aandeelhoudersvergadering van Wereldhave of een liquidatiescenario niet meer oplevert dan doormodderen op de beurs. Is het vastgoedfonds, dat al jaren kampt met een onderwaardering op de beurs, nog te redden?

Sinds begin vorig jaar staan de waarderingen van alle Nederlandse beursgenoteerde vastgoedfondsen sterk onder druk. Na een trits faillissementen van retailers houden beleggers rekening met dalende bezettingsgraden en druk op de huurinkomsten.

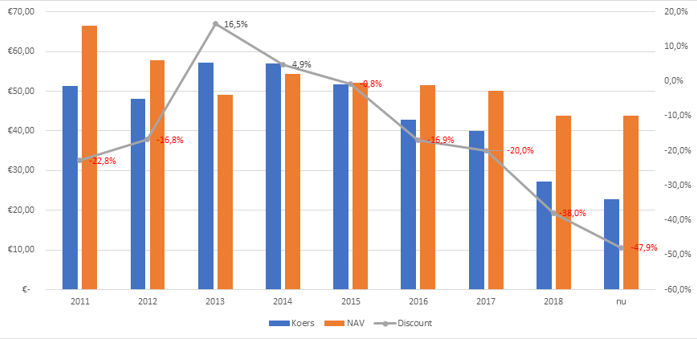

Fondsen als Vastned Retail, Unibail Rodamco en Klépierre handelen op de beurs tegen kortingen van tientallen procenten op de intrinsieke waarde (de nettowaarde van het vastgoed per aandeel volgens de boekhouding).

Maar Wereldhave is met afstand de grootste dissonant op het Damrak met een korting op de boekwaarde van bijna 50 procent. Wereldhave heeft een onaantrekkelijke portefeuille met winkelcentra in middelgrote steden in Frankrijk, Nederland en België, locaties het vinden van goede huurders het meest lastig is.

De korting op de beurs is structureel. In de laatste 4 jaar was sprake van een zogenaamde disagio.

Het feit dat Wereldhave permanent in de uitverkoop staat valt het bestuur aan te rekenen en roept existentiële vragen op over het bestaansrecht van het fonds.

Knel

De VEB stelde tijdens de aandeelhoudersvergadering de vraag of een overname of uitverkoop van de winkelcentra in de portefeuille niet tot meer aandeelhouderswaarde zou leiden dan doorrommelen op de beurs.

Interim-ceo Herman van Everdingen, die de onlangs vertrokken Dirk Anbeek opvolgde, gaf aan dat dit soort scenario’s “niet in het belang zijn van aandeelhouders”.

“Er worden op dit moment weinig transacties gedaan waardoor het lastig zal worden een goede opbrengst te realiseren”, aldus Van Everdingen die tijdelijk vanuit de raad van commissarissen is doorgeschoven naar de bestuursvoorzitterspost.

Hierdoor zit Wereldhave in een vacuüm. Een overname of liquidatiescenario is niet realistisch. Maar ruimte om te investeren is er ook nauwelijks. Door de enorme onderwaardering zou een emissie alleen maar resulteren in vernietiging van aandeelhouderswaarde.

Meer schuld aangaan behoort ook niet tot de mogelijkheden omdat Wereldhave hecht aan de conservatieve schuldgraad van minder dan 40 procent (nu: 38,4 procent).

Het impliceert dat Wereldhave met een matige uitgangspositie op eigen kracht zal moeten proberen om de kwaliteit van het vastgoed te verbeteren en de huurinkomsten op te krikken.

Zo trekt het fonds jaarlijks circa 4 miljoen euro (0,1 procent van de waarde van de vastgoedportefeuille) uit om de winkelcentra aantrekkelijker te maken, bijvoorbeeld door de aanleg van binnenspeeltuintjes.

Ook blijft assetrotatie - het verkopen van laagwaardig vastgoed en aankopen van hoogwaardig vastgoed - een belangrijk onderdeel van de strategie. Maar dit zal niet in sneltreinvaart gebeuren omdat dit zal leiden tot druk op de huurinkomsten. Dit nog afgezien van de kans dat de verkopen onder de boekwaarde plaatsvinden, waardoor de winst extra omlaag wordt geduwd.

Meer pijn op komst

De forse korting op de intrinsieke waarde laat zien dat beleggers rekening blijven houden met afboekingen op het vastgoed, vooral in Frankrijk.

Wereldhave nam in 2014 middelmatig vastgoed over van Unibail-Rodamco in met name Noord-Frankrijk en het lijkt erop dat een kat in de zak is gekocht. De kwaliteit van de huurdersmix is suboptimaal (nauwelijks blootstelling aan defensieve supermarkten) en er is sprake van achterstallig onderhoud in verschillende centra.

Het is de vraag of Frankrijk met netto-huurinkomsten van een kleine 40 miljoen euro op lange termijn voldoende schaal heeft om kostenefficiënt te kunnen opereren (minder dan een kwart van het totaal van 167 miljoen euro vorig jaar).

Tot overmaat van ramp lijkt de Franse fiscus bovendien te twijfelen of Wereldhave wel genoeg belasting betaalt. Het vastgoedfonds is zich van geen kwaad bewust, maar geeft wel in het jaarverslag aan dat een mogelijke claim meer dan 60 miljoen euro zou kunnen bedragen.

Faillissementen in Nederland

In Nederland kampt Wereldhave met de recente faillissementen van winkelketens. Bij de eerste kwartaalcijfers vorige week maakte het concern bekend dat het last had van de faillissementen van Intertoys (12 winkels), CoolCat (6) en Sissy-Boy (1).

Intertoys krijgt een doorstart, maar het lijkt onvermijdelijk dat de nieuwe eigenaren de huurkosten zullen proberen te verlagen.

Op de aandeelhoudersvergadering werd duidelijk Wereldhave alles uit de kast trekt om huurders binnenboord te houden of nieuwe aan te trekken.

Zo biedt Wereldhave klanten aan om in plaats van een vaste huur een basisbedrag in rekening te brengen plus een variabele vergoeding in de vorm van een percentage van de winkelomzet. In de nieuwe structuur verschuift het risico van de huurder naar Wereldhave.

Het mag duidelijk zijn dat maatregelen als deze zullen leiden tot druk op de huurinkomsten. En die staan al onder druk omdat een groot winkelcentrum in Finland vorig jaar (eindelijk) werd verkocht.

Dividend

Dat leidt onvermijdelijk tot de vraag of het gecommuniceerde dividend voor dit jaar van 2,52 euro per aandeel – door de inmiddels vertrokken topman Dirk Anbeek bestempeld tot “een prioriteit” – op de langere termijn houdbaar is.

Doordat Wereldhave naar verwachting minder zal verdienen dan vorig jaar moet het concern al afwijken van het vorig jaar opnieuw vastgestelde dividendbeleid van uitkering van 75 tot 85 procent van de aangepaste winst.

Het huidige dividendrendement van circa 11 procent geeft aan dat beleggers er weinig vertrouwen in hebben dat de uitkering in stand kan blijven in de komende jaren. Mocht Wereldhave een nieuwe topman vinden laat zijn eerste besluit zich makkelijk raden.

|

De intrinsieke waarde: Groot verschil van inzicht tussen beleggers en de accountant |

|

|

Gat tussen beurskoers en intrinsieke waarde