Na oproer en een naderende rechtszaak verhoogt grootaandeelhouder Drahi zijn bod op de aandelen Altice die hij nog niet heeft. De aandeelhouders gaan akkoord en trekken hun juridische acties in.

Patrick Drahi en de groep opstandige aandeelhouder zijn tot een vergelijk gekomen.

Drahi verhoogt zijn bod op Altice van 4,11 euro naar 5,35 euro. En in ruil daarvoor staken aandeelhouders hun juridisch verzet. De zaak bij de Ondernemingskamer (OK), die voor 23 december gepland stond, is daarmee van de baan.

Ook de VEB, die al jaren fel ageert tegen de zwakke governance bij Altice en zich had aangesloten bij de zaak, trekt zich terug.

Drahi’s verhoging ten opzichte van het eerste bod uit september bedraagt meer dan 30 procent. Een ophoging van deze omvang tijdens de (eerste) aanmeldperiode van een bod op een Nederlands bedrijf is ongeëvenaard.

Bij eerdere biedingen als Nutreco en Ten Cate was sprake van dubbeltjes en kwartjeswerk, en ging het om stijgingen van de biedprijs van enkele procentjes.

Schandalig laag

Na de lancering van Drahi’s eerste bod brak een revolte uit onder aandeelhouders die zijn voorstel bestempelden als opportunistisch – middenin de coronacrisis – en veel te laag.

De biedprijs lag circa een derde onder de koers van nog geen zes maanden eerder.

Dat Drahi de brutaliteit had het povere bod te lanceren en hiermee dacht te kunnen wegkomen, kan niet los gezien worden van de kwestieuze governance van het telecombedrijf. Sinds de notering in Amsterdam in 2015 heeft de kleine aandeelhouder eigenlijk niets te zeggen.

De ergernis onder boze aandeelhouders was dat Drahi zijn dominantie misbruikte om minderheidsaandeelhouders te onteigenen van hun stukken Altice.

Doordat Drahi veel aandelen in handen heeft met disproportioneel veel stemrecht, kon de Frans-Israëlische zakenman de geplande aandeelhoudersvergadering van 7 januari domineren waarin geraffineerde plannen voorlagen om de minderheid snel uit te roken.

Het verzoek van aandeelhouders aan de OK was – kort gezegd – om deze uitrookmogelijkheden te barricaderen, en daarbij drie nieuwe (onafhankelijke) commissarissen te benoemen die nog eens goed moesten bestuderen of 4,11 euro per aandeel wel een ‘faire’ prijs is.

Overwinning

De stevige verhoging van het bod doet sterk vermoeden dat Drahi enige vrees moet hebben gehad dat de OK deze verzoeken van de minderheid zou inwilligen.

Er mag volgende week dan wel geen rechterlijke uitspraak meer komen, toch mag gesproken worden van een overwinning voor aandeelhoudersactivisme in Nederland in het algemeen en de minderheidsaandeelhouders van Altice in het bijzonder.

Door te dreigen met een rechtszaak heeft de groep activistische aandeelhouders voor elkaar gekregen waar de onafhankelijke bestuurders die met Drahi onderhandelden faalden: een eerlijke biedprijs.

Dat er kennelijk veel meer in het vat zat, valt commissarissen aan te rekenen. Het blijft raadselachtig hoe zij al na iets meer dan twee weken akkoord konden gaan met een bod dat in twee mini-etappes was verhoogd van 3,96 euro naar 4,11 euro.

De onafhankelijke bestuurders bij Altice, die eerder het lagere bod dus al steunden, geven nu ook hun goedkeuring aan het verhoogde bod.

Akkoord

De minderheidsaandeelhouders, waaronder de hedgefondsen Lucerne en Sessa, hebben bij elkaar 9,1 procent van de aandelen in Altice.

Nu de hedgefondsen het verhoogde bod steunen, kan gesteld worden dat een meerderheid van de minderheid akkoord gaat met de nieuwe biedprijs (in ieder geval in economische zin).

Het maakt het zo goed als zeker dat Altice in de loop van volgend jaar van de beurs zal verdwijnen.

| Uitkijken geblazen |

|

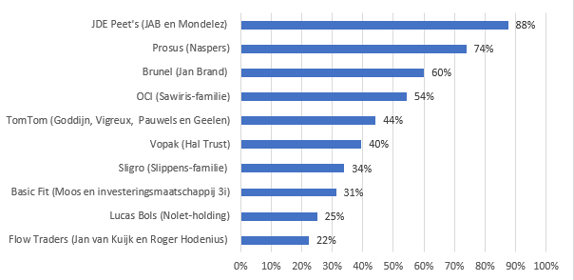

- Verschillend onderzoek laat zien dat bedrijven met grootaandeelhouders die ook bestuurder zijn relatief goed presteren. Deze topmannen en -vrouwen letten beter op de zaak dan ingevlogen ceo’s die meer weg hebben van huursoldaten. Kleinere aandeelhouders profiteren mee. |

Effect, het magazine van de VEB, staat bol van beleggingsnieuws en analyses. Heeft u nog geen abonnement op Effect? Word voor slechts 75 euro per jaar lid van de VEB, dan ontvangt u Effect iedere maand.