175 procent of 111 euro. Dat is het verschil tussen wat de familie nu krijgt voor een aandeel Hunter Douglas en het bedrag dat het een half jaar geleden nog betaalde aan minderheidsaandeelhouders. Een grootaandeelhouder die het eigen belang zo sterk liet prevaleren kwam niet eerder voor op het Damrak.

Op de laatste dag van 2021 maakt de familie Sonnenberg bekend dat het een groot deel van haar aandelenbelang in Hunter Douglas zal verkopen aan durfkapitalist 3G.

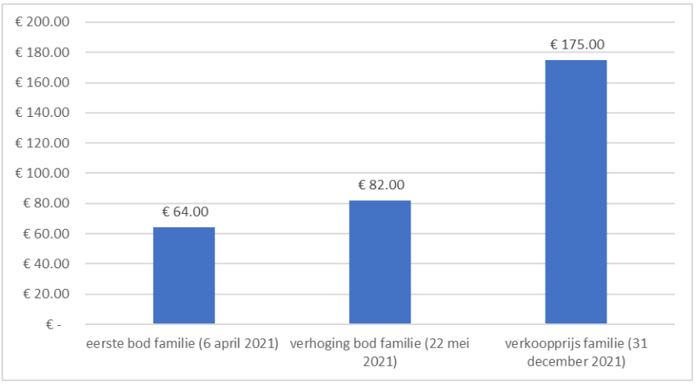

De uitonderhandelde verkoopprijs: 175 euro per aandeel. Die prijs is bijna drie keer zo hoog als de 64 euro waartegen de familie minderheidsaandeelhouders in april wilde uitkopen. Na fel protest van de VEB en minderheidsaandeelhouders werd het bod circa anderhalve maand later verhoogd tot 82 euro per aandeel.

Ook dit verhoogde bod kon nauwelijks op belangstelling rekenen. Weinig beleggers meldden hun stukken aan en Sonnenberg staakte de poging om de Luxaflex-producent van de beurs te halen. Er werd geen zogenaamde uitkoopprocedure gestart op Curaçao, waar de raambekleder statutair is gevestigd.

Beleggers die op hun aandelen bleven zitten zullen op oudejaarsavond een extra champagnefles opentrekken. De kloof tussen het bod van 3G en de prijs die de familie Sonnenberg nog geen half jaar geleden zelf betaalde is ongezien.

Uitstapprijs familie bijna drie keer zo hoog als eerste bieding

*Bron: Persberichten Hunter Douglas

Natuurlijk speelt mee dat Hunter Douglas in een sector opereert die sterk profiteert van de pandemie. Maar ook als daar rekening mee wordt gehouden blijft overeind dat de eerdere biedingen opportunistisch en veel te laag waren.

Het bod van 3G waardeert de raambekleder op een ondernemingswaarde van ruim 6 miljard euro. Dat is circa 1,5 keer de omzet en ruim 9 keer het bedrijfsresultaat (ebitda) over de laatste vier kwartalen.

Die multiples komen nu wel veel dichter in de buurt bij de waardering die door beleggers wordt toegekend aan beursgenoteerde concurrenten als het Franse Somfy (14 x ebitda) en het Taiwanese Nien Made (13,5 x ebitda).

Wrang

De beleggers die wel hun positie in Hunter Douglas hebben aangemeld tegen 82 euro per aandeel, in totaal bijna 1,4 miljoen stukken, hebben een minder aangenaam uiteinde.

Sonnenberg betaalde voor deze aandelen bij elkaar 113 miljoen euro. Nu levert de verkoop van ditzelfde pakket aandelen aan 3G hem een bedrag van 241 miljoen euro op (een kleine 1,4 miljoen aandelen maal 175 euro). Een plus van bijna 130 miljoen euro, of 113 procent rendement in circa een half jaar; dat is een klapper waar weinig andere beleggers tegenop kunnen.

De verkoop van het controlerend belang aan durfinvesteerders laat zien dat alles moet wijken voor het familiebelang. Aanvankelijk was de bedoeling om de aandelen van minderheidsaandeelhouders te kopen en het bedrijf vervolgens op een belastingvriendelijke manier door te schuiven naar de beide zonen van Sonnenberg. Via de nu gekozen constructie met 3G is Sonnenberg vooral verkoper. Ongetwijfeld zitten aan deze transactie ook fiscale voordelen voor de familie.

De vraag is nu hoe 3G bij Hunter Douglas gaat ingrijpen. Bij twee andere bedrijven waarin het een groot belang heeft, Kraft Heinz en het moederbedrijf van Burger King, heeft het in ieder geval een naam opgebouwd van saneerder.

In het persbericht waarin beide partijen de transactie wereldkundig maken, geeft de durfinvesteerder aan dezelfde ‘overtuiging’ te hebben als Hunter Douglas. Door middel van een strakke aansturing, ondernemerschap en een ‘cultuur van meritocratie’ is ‘duurzame waardecreatie’ het doel.

Falende commissarissen

Via een ingewikkelde constructie – eerst een aandelenoverdracht en dan een activa-passiva transactie – zal durfkapitalist 3G 75 procent van de aandelen van Hunter Douglas bezitten. Het resterende kwart van de aandelen zal in handen blijven van de familie.

Minderheidsaandeelhouders, circa 12 procent van de uitstaande normale aandelen, wordt (ook) gelegenheid geboden uit te stappen tegen 175 euro per aandeel. In tegenstelling tot bij de eerdere biedingen profiteert de minderheid nu wel van het feit dat de belangen parallel lopen met de familie.

Dat grootaandeelhouder Ralph Sonnenberg in het voorjaar een poging deed om minderheidsaandeelhouders zo goedkoop mogelijk uit te kopen valt hem moeilijk aan te rekenen. Maar de onafhankelijke commissarissen ‒ oud-Heineken topman Anthony Ruys, Adriaan Nühn en Frank Wagener ‒ hadden de belangen van de minderheid beter moeten beschermen.

Deze drie op papier onafhankelijke commissarissen verschuilden zich achter de opinie van de ingeschakelde zakenbank NIBC dat “het bod fair is”. Die bank was niet onafhankelijk, omdat deze bij een eerdere transactie voor Hunter Douglas betrokken was.

De onderbouwing van het bod rammelde bovendien aan alle kanten. Zo hebben de drie commissarissen in hun waarderingsexercities geen analyse met vergelijkbare bedrijven gedaan, omdat – onder andere – ‘kapitaalmarkten historisch gezien consequent een korting toepasten op aandelen Hunter Douglas in vergelijking met peers’.

Dat argument was de wereld op zijn kop. De flinke korting waar Hunter Douglas het over heeft is vrijwel volledig terug te voeren op het feit dat minderheidsaandeelhouders geen zeggenschap hebben. Beleggers prijsden – kennelijk terecht – een korting in uit vrees dat Sonnenberg misbruik zou maken van zijn dominante positie en de minderheid zou uitkopen tegen een te lage vergoeding.

Veel te laag

Een waarderingsanalyse van de VEB liet destijds zien dat het eerste bod van 64 euro een absoluut worst-case-scenario inprijsde, waarbij Hunter Douglas nooit meer zou groeien. Dat rijmde niet met de prestaties in het verleden, de eigen interne doelstellingen en het feit dat al vrij snel duidelijk werd dat Hunter Douglas zou profiteren van corona.

Het fors hogere bod van vrijdag laat vooral zien dat de eerdere biedingen veel te laag waren. De VEB gaat de transactie verder bestuderen.

Beleggers moeten hopen dat de genoemde commissarissen nooit meer een toezichthoudende rol zullen vervullen bij een beursvennootschap. De kwestie geeft ook naar weer eens aan hoeveel waarde beleggers kunnen hechten aan een vermeend onafhankelijke waardebepaling door partijen als NIBC.