Vastgoedbeleggers zijn in de ban van inflatie en rente, de twee grote thema’s van dit moment. Bij Wereldhave blijft het angstvallig stil als het om de rente gaat. Daarnaast zal de voortgang van de strategie en verkoop van Franse winkelcentra veel aandacht krijgen tijdens de komende jaarvergadering.

Winkelvastgoedspeler Wereldhave kwam vrijdag met een tussentijds handelsbericht voor het eerste kwartaal en maandag (25 april) staat de aandeelhoudersvergadering (ava) al op de agenda. Het zijn een paar drukke en belangrijke dagen voor Wereldhave en dat is een goede reden om wat pijnpunten aan de kaak te stellen.

Kwartaalupdate zonder goed nieuws uit Frankrijk

Het goede nieuws uit de kwartaalupdate is dat Wereldhave voor 2022 een 5 cent per aandeel hoger direct resultaat verwacht dan de eerder afgegeven bandbreedte. De voornaamste reden is dat huren worden aangepast met een hogere inflatie dan eerder voorzien. In dit artikel is meer te lezen over de relatie tussen inflatie en winkelvastgoed.

Wat verder opviel in de cijfers is dat de inkomsten lager lagen dan een jaar eerder als gevolg van de verkoop van de Franse winkelcentra vorig jaar. Er staan nog twee Franse winkelcentra in de verkoop en die lieten afgelopen kwartaal een lichte daling zien in de bezettingsgraad, terwijl de bezettingsgraad van Nederlandse winkels steeg. De vijf nieuwe huurcontracten die in Frankrijk werden afgesloten boden ook weinig soelaas, want de huren stegen niet. De bezoekersaantallen van de Franse winkelcentra van Wereldhave liggen nog een derde lager dan in het eerste kwartaal van 2020.

Kortom: de prestaties in Frankrijk zijn mager. Maar ze zijn zeer relevant omdat die twee overgebleven winkelcentra voor 169 miljoen euro in de boeken staan en nog verkocht moet worden. Tegen de korting van 40 procent (zoals bij de verkoop van de eerste vier centra) boekt Wereldhave een verlies van 1,70 euro per aandeel, waardoor de boekwaarde per aandeel kan zakken naar zo’n 20 euro.

Wereldhave is er veel aan gelegen om een goede verkoopopbrengst te halen uit de Franse centra. Het wil de schuldgraad tot onder de veertig procent terugdringen. Deze ligt nu op 40,3 procent, maar het bedrijf heeft ook plannen om in de komende jaren nog 266 miljoen euro uit te geven aan de ombouw van winkelcentra. Zonder andere maatregelen stuwen deze investeringen de schuldgraad op met 7 procentpunt.

Beleggers waren vrijdag niet onder de indruk van de cijfers en het aandeel bewoog licht lager, net als Europese sectorgenoten.

Voorschot op aandeelhoudersvergadering

De ombouw van de huidige winkelcentra in de Benelux en verkoop van de Franse bezittingen zijn logische onderwerpen voor de ava van aanstaande maandag. De waarde van de vastgoedportefeuille in de Benelux is het meest bepalend voor de waardering van het bedrijf.

Bij de waardering van vastgoed komt de rente al snel in beeld. Als de rente stijgt, dan stijgt het rendement dat verhuurders op vastgoed eisen vaak mee. Hierdoor zakt de waarde van het vastgoed, net zoals het dividendrendement op een aandeel stijgt als de koers zakt.

Stel dat het huurrendement op het vastgoed van Wereldhave met één procentpunt stijgt, dan zakt de nettovermogenswaarde met 33 procent naar 14,50 per aandeel (huidige koers is zo’n 18 euro). De schuldgraad (nu 41 procent) stijgt dan met een kleine 6 procentpunt en dat kan het bedrijf ook dwingen tot de verkoop van nog meer vastgoed, wat de toekomstige verdiencapaciteit van de onderneming verder inperkt.

Tegelijk liet het management zich recent ontvallen dat het nieuwe centra kan aankopen en financieren met aandelen om zo de schuldgraad te doen zakken. Dat is vreemd. Aan de ene kant werden winkelcentra verkocht om de schulden terug te dringen en aan de andere kant kunnen nieuwe worden aangekocht om hetzelfde te doen. Dan had het bedrijf logischerwijs een stap kunnen overslaan en direct aandelen kunnen uitgeven.

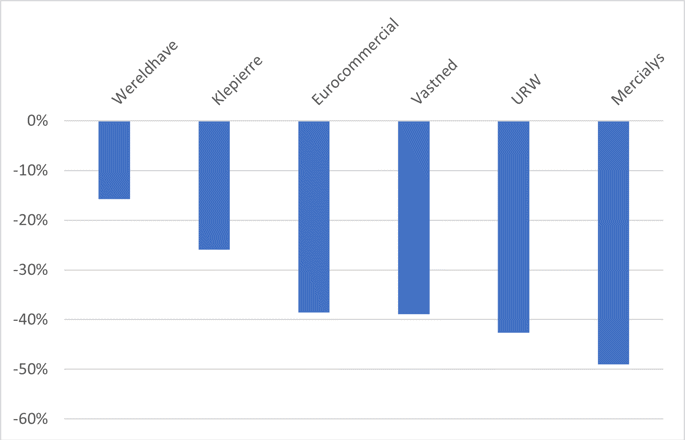

De vraagtekens rond de verkoopbaarheid van de Franse winkelcentra en de stijgende rente hangen boven Wereldhave. De uitkomst is belangrijk, want niet alle negatieve scenario’s lijken verwerkt te zijn in de waardering van het aandeel. Wereldhave staat op een lagere korting ten opzichte van de nettovermogenswaarde dan andere Europese winkelvastgoedfondsen.

Koersafslag op de nettovermogenswaarde per aandeel

Bron: EPRA NTA per aandeel volgens jaarverslagen 2021 met beurskoersen van 22 april.