Nu Wereldhave weer vooruitgaat, moet de groei versnellen. Kapitaallicht groeien via joint ventures, hogere huren, schuldverlaging en een betere relatie met grootaandeelhouder Van Herk hebben prioriteit.

Wereldhave deed afgelopen jaar voor het eerst écht aan kapitaalrotatie: verkopen in Nederland, herinvesteren in België en Luxemburg. Met twee winkelcentra in Luxemburg betrad het een nieuwe markt en ook in Charleroi kocht het een object. Daar stond tegenover dat drie Nederlandse centra tegen boekwaarde van de hand gingen. De deal met Sofidy van vorig jaar zette bovendien de deur open naar een nieuwe route: groeien via joint ventures.

Na jaren van ombouw moet Wereldhave bewijzen dat de investeringen renderen. Met 2,4 miljard euro aan vastgoed onder beheer draait het nu om vier opdrachten: nieuwe joint ventures, hogere huren, lagere schuld en een verkoop van Frankrijk.

Opdracht 1: meer joint ventures

Joint ventures moeten Wereldhave laten groeien zonder de balans zwaar te belasten. De onderneming financiert een centrum dan niet helemaal zelf, maar brengt 15 tot 20 procent van het benodigde eigen vermogen in. In het geval van de Sofidy-transactie van mei vorig jaar ging het om 15 miljoen euro. Wereldhave verdient vervolgens een jaarlijkse fee voor beheer, verhuur en marketing, plus aan zijn aandeel in het resultaat van de joint venture. De VEB becijferde eerder dat het rendement rond 12,5 procent kan liggen.

Binnen anderhalf jaar moeten nog twee van dit soort samenwerkingen volgen. Wereldhave ‘screent’ nu mogelijke deals, zei topman Matthijs Storm tijdens de deze maand gehouden aandeelhoudersvergadering (ava), en zit middenin ‘vertrouwelijke processen’.

De Sofidy-deal rond Stadshart Zoetermeer geldt wat hem betreft als ‘blauwdruk’. Wereldhave wil geen kleine centra, omdat de administratieve lasten dan te hoog zijn. Ook wil het alleen instappen als het volledige beheer bij Wereldhave ligt. ‘We doen alles, of we doen het niet’, zei Storm. De meerwaarde zit volgens hem in de ombouw naar een multifunctioneel centrum. ‘Daar zit onze toegevoegde waarde en daar moet voor betaald worden. Voor Zoetermeer krijgen we zo’n goede vergoeding’, aldus Storm tegen beleggers die op de ava in het Amsterdamse H’Art Museum waren afgekomen.

Nederland is geen koopmarkt meer

De Zoetermeer-route oogt aantrekkelijk, maar ook noodzaak. In Nederland zijn volledige overnames van winkelcentra minder rendabel omdat vastgoedbedrijven belastingplichtig zijn geworden door het einde van het fiscale FBI-regime. Ook de verhoogde overdrachtsbelasting maakt dat de rendementsdoelstelling van minimaal 8 procent moeilijker haalbaar is. Wereldhave zoekt compensatie in joint ventures én in extra inkomsten uit onder meer reclame op elektronische billboards, laadpunten op zijn parkeerplaatsen en zonnepanelen op de daken van de centra.

Opdracht 2: hogere huren afdwingen

Wereldhave moet aantonen dat het weer huurprijsmacht heeft. Sinds Matthijs Storm in 2019 aantrad, zijn negen winkelcentra omgebouwd tot full service centers: multifunctionele centra met meer supermarkten, zorg, sport, horeca en vermaak. Dat moet de afhankelijkheid van mode- en schoenenwinkels verkleinen en de bezoekersstroom stabieler maken.

Wereldhave heeft afgelopen zes jaar in totaal ruim 260 miljoen euro in die ombouw gestoken, ongeveer 90 procent van het budget. Nu moet blijken of dat geld rendeert. De eerste signalen zijn positief: voor het eerst in tien jaar sloot Wereldhave in Nederland nieuwe huurcontracten af tegen gemiddeld 3,7 procent hogere huren.

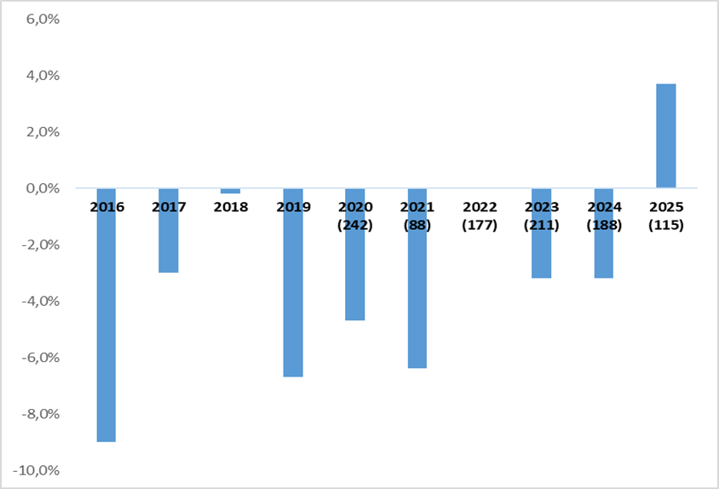

Na tien jaar daling eindelijk weer stijgende huren

Bron: jaarverslagen Wereldhave, bewerking VEB. De grafiek toont de leasing spread in Nederland over de laatste tien boekjaren, in procenten. Tussen haakjes staat het aantal nieuwe huurcontracten in het betreffende jaar.

Een positieve leasing spread wijst op een attractievere winkelruimte. Locatie, bezoekersaantallen en publiekstrekkers tellen mee. In Tilburg hielp de komst van de populaire outletketen TK Maxx, net als de verlenging met Albert Heijn na het faillissement van Blokker. In totaal sloot Wereldhave vorig jaar 115 nieuwe contracten af, per saldo tegen hogere huren.

Storm verwacht in 2026 opnieuw een plus. Volgens hem helpt de verkoop van zwakkere centra, zoals Roosendaal, en verbetert ook de markt. Wereldhave heeft ‘echt weer veel situaties waarin het kan kiezen tussen huurders’, zei hij. Dat is cruciaal. Hogere huren zijn niet alleen nodig voor huurgroei, maar ook voor hogere vastgoedwaarden, een beter rendement op het vastgoed en uiteindelijk meer aandeelhoudersrendement.

Opdracht 3: schulden verlagen

De schuld van Wereldhave blijft hoog. De schuldgraad, die de schulden als percentage van de vastgoedwaarde uitdrukt, staat op 42 procent, boven de doelstelling van 35 tot 40 procent. Volgens financieel directeur Dennis de Vreede, voor wie het zijn laatste werkdag was, blijft Wereldhave daaraan vasthouden en kan het bedrijf verdere stappen zetten om de beleningsgraad te verlagen.

De hogere schuldgraad komt mede door de aankopen in Luxemburg, die deels met schuld zijn gefinancierd. In Charleroi koos Wereldhave voor een andere route door de overnamesom deels in nieuwe aandelen te betalen. Dat leidde tijdens de ava tot felle kritiek van grootaandeelhouder Van Herk (zie kader). Als aandelen met een korting noteren, moet een bedrijf relatief veel nieuwe stukken uitgeven om de verkoper te betalen. Dat verwatert zittende aandeelhouders

De beurs blijft het vastgoed van de winkelbelegger lager waarderen dan de taxateurs, maar de kloof is kleiner geworden. De korting is nu ongeveer 10 procent. Vijf jaar geleden was dat nog ruim 50 procent. De markt twijfelt dus minder aan de boekwaarde dan tijdens de crisisjaren.

Opdracht 4: molensteen Frankrijk verkopen

Een verkoop van de twee Franse centra is nodig om de schuld verder te verlagen. Samen staan de winkelcentra in Parijs en Bordeaux voor 177 miljoen euro in de boeken. Wereldhave zoekt al jaren tevergeefs naar een koper.

De waardering van Frankrijk blijft ook na een beperkte afwaardering (3,5 miljoen euro) opvallend. De centra staan in de boeken tegen een netto aanvangsrendement van 5 procent, tegenover 6,2 procent in Nederland, 6 procent in België en 7,5 procent in Luxemburg. Hoe lager dat rendement, hoe hoger de boekwaarde ten opzichte van de huurinkomsten.

Dat wringt, omdat juist de Franse centra het zwakst presteren: lage bezetting, een beperktere groei van bezoekersaantallen en weinig nieuwe huurcontracten. Bij recente heronderhandelingen lag de nieuwe huur gemiddeld 8 procent lager dan in de oude contracten.

Storm wees op Franse sectorgenoten, waar volgens hem ‘vergelijkbare rendementen’ zichtbaar zijn. Ook stelde hij dat bijna alle Franse peers hun vastgoed hebben opgewaardeerd, terwijl Wereldhave juist afwaardeerde. Dat zou volgens hem eerder op voorzichtigheid wijzen. De Franse markt blijft lastig, al ziet hij de investeringsmarkt licht aantrekken. In zijn beleving lopen Spanje, Italië, Engeland en Nederland altijd wat voor. Zo is het volgens hem altijd gegaan: ‘ook na de financiële crisis in 2008 was Frankrijk het laatste land dat herstelde’.

De vraag is hoe scherp de accountant de taxaties toetst. Externe taxateurs gebruiken vaak vergelijkbare aannames, waardoor het systeem bevestigend kan werken. Deloitte-accountant Sjef Holland zei dat de waarderingen binnen de acceptabele bandbreedte vallen, maar erkende dat de onzekerheid significant kan zijn. Bij illiquide vastgoed kan een daadwerkelijke verkoopprijs dus afwijken van de boekwaarde. ‘Er zit een heel grote schattingsonzekerheid in’, aldus de accountant.

Voor beleggers is te hopen dat de boekwaarde nu wel een goede indicatie is voor de verkoopopbrengst. In 2021 bleek dat niet zo: toen verkocht Wereldhave vier Franse centra 40 procent onder de taxatiewaarde.

|

Van Herk zet relatie met Wereldhave op scherp |

|

De spannendste discussie tijdens de aandeelhoudersvergadering van Wereldhave ging niet over winkelcentra, huren of bezoekersaantallen, maar over vertrouwen. Meer specifiek: het gebrek aan vertrouwen tussen de bedrijfstop en aandeelhouders. Vorig jaar liet grootaandeelhouder Van Herk, die 20 procent van de aandelen bezit, zich al flink gelden door tegen diverse agendapunten te stemmen. Vier punten overleefden de stemming toen niet. Sindsdien is de relatie met Wereldhave niet verbeterd. Op deze ava sprak de Rotterdamse vastgoedinvesteerder voor het eerst publiekelijk zijn kritiek uit. Tot dan toe bleek die vooral uit zijn stemgedrag. Bij de eerste interruptie was de toon gezet: ‘Wij zijn het op een aantal punten niet eens met het gevoerde beleid van de onderneming.’ De woordvoerder verwees naar vorig jaar, toen Van Herk tegen meerdere voorstellen stemde, zonder daarop een toelichting te geven. Dit jaar koos de grootaandeelhouder ervoor zijn kritiek wel uit te spreken. De kern van die onvrede was het emissiemandaat. Van Herk maakt zich ‘ernstige zorgen’ over aankopen die deels zijn betaald met nieuwe aandelen, zonder dat bestaande aandeelhouders konden meedoen. Omdat die aandelen onder de intrinsieke waarde zijn uitgegeven, ziet Van Herk dat als waardevernietiging. Extra pijnlijk vindt de grootaandeelhouder dat aandeelhouders deze ruimte in eerdere bijeenkomsten juist meermaals hebben weggestemd. Het bestuur kan zich volgens Van Herk niet blijven verschuilen achter wat juridisch mag: ‘Dat vinden wij te makkelijk en eigenlijk respectloos naar de ava.’ Storm zei daarop dat hij ‘altijd in lijn met de stemming heeft gehandeld’, en dat een beursnotering juist bedoeld is om af en toe nieuwe aandelen uit te geven. Bij acquisities kijkt hij naar het verwachte rendement op de investering (ROI) ten opzichte van de kapitaalkostenvoet (wacc). ‘Dat is voor ons de belangrijkste indicator’. Dit jaar haalden alle voorstellen de stemming wel, maar het signaal is niet te missen. Van Herk stemde tegen negen van de 15 agendapunten, inclusief decharge voor bestuur en commissarissen. Dat kan Wereldhave niet negeren. Ook minderheidsaandeelhouders hebben belang bij herstel van de relatie. Een invloedrijke - en lange termijn - aandeelhouder die bestuur en commissarissen scherp houdt, is waardevol. Maar als beide kampen het te vaak en langdurig met elkaar oneens zijn, zonder dat buitenstaanders precies weet hebben van de meningsverschillen, leidt dat alleen maar tot onzekerheid. |