Het realisme over de toestand bij Philips lijkt terug bij de bestuurstop. Er komt een grote ontslagronde, het dividend in cash wordt geschrapt en het vergezicht voor de winstgevendheid wordt neerwaarts bijgesteld. Alles draait voorlopig om de uitvoering, aldus de nieuwe ceo Jakobs.

Het hing al in de lucht. Philips zal het dividend over boekjaar 2022 van 85 cent volledig uitkeren in aandelen. Een pijnlijk maar begrijpelijk besluit.

Enigszins misleidend is het wel; Philips spreekt over het “continueren van een stabiel dividendbeleid”. De realiteit is dat sprake is van een papieren exercitie; er stroomt geen euro de kas uit.

De uitkering van 85 cent betekent dat een belegger met honderd aandelen er na de uitkering 5 stukken bij krijgt (85 cent gedeeld door de koers van circa 16,50 euro). Maar omdat iedereen er verhoudingsgewijs precies hetzelfde aantal aandelen bij krijgt, blijft de waarde van het belang voor iedere belegger precies gelijk. Een beetje meer van iets minder dus.

Bij de derdekwartaalcijfers eind oktober benadrukte cfo Abhijit Bhattacharya nog dat Philips “gecommitteerd is aan een stabiel dividend”. Die stelligheid was opmerkelijk gezien alle probleemdossiers die op zijn bureau lagen. In de regel worden vragen over het dividend ontweken in bijeenkomsten waarin tussentijdse kwartaalcijfers aan bod komen. Dat is een besluit dat door het bestuur en commissarissen en na afloop van het verslagjaar wordt genomen, zo is de standaardreactie uit het repertoire van bestuurders.

Vandaag, maandag 30 januari, wijst Bhattacharya op de negatieve vrije kasstroom, die Philips “in een positie brengt waardoor Philips geen betaling in cash meer wil doen”. Nu ook de schuldratio van 2,5 omhoog is geschoten naar 4.9 (nettoschuld ten opzichte van ebitda) is het schrappen van het cashdividend wellicht even slikken voor beleggers, maar wel realistisch en prudent. Philips moet alle zeilen bijzetten om deze fase achter zich te laten en het vertrouwen te herstellen. In de loop van 2023 zal worden bekeken of een cashdividend weer kan worden hervat.

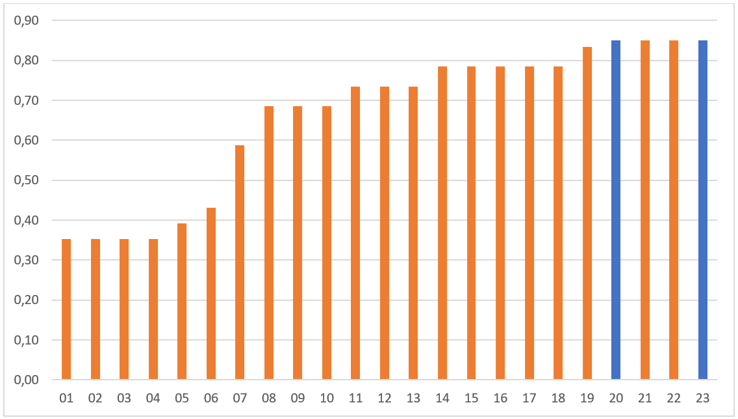

Alleen in coronajaar 2020 keerde Philips ook dividend in aandelen uit

Bron: Bloomberg. In blauw de jaren waarin Philips het dividend volledig in aandelen uitkeerde.

Sinds de eeuwwisseling keerde Philips alleen in coronajaar 2020 ook een dividend in aandelen uit. Een groot deel van de Nederlandse beursfondsen besloot destijds de uitkering te verlagen of helemaal te schrappen vanwege de grote onzekerheden door de eerste lockdown

Schuldratio explodeert door negatieve kasstroom

De problemen bij Philips laten hun sporen na in de kasstroom die lager uitviel dan analisten hadden verwacht.

Het nettoverlies bedroeg 1,6 miljard euro. De operationele kasstroom kwam uit op een min van 173 miljoen euro. Veel minder dus dan het boekhoudkundige nettoverlies. Dat komt vooral doordat ceo Jakobs de balans opschoonde.

Hij boekte veel af (1,4 miljard euro) op door Philips betaalde goodwill bij overnames, vooral voor het onderdeel Sleep & Respiratory Care waar de gemankeerde slaapapneu-toestellen onder vallen. De vooruitzichten voor dat onderdeel werden bij de derde kwartaalcijfers al drastisch teruggeschroefd. Ook schreef Philips voor circa 1,6 miljard euro af op productiemiddelen.

Dergelijke schadeposten zijn wel kosten die in de resultatenrekening terugkomen, maar er verlaat geen cash het bedrijf. Wat wel een rem zette op de kasstroom waren vooral de hogere voorraden. Door problemen in de aanvoerketens duurt het langer voordat onderdelen de fabrieken bereiken en is het productieproces vertraagd. Tegelijkertijd moet Philips meer onderdelen op voorraad hebben om de teruggeroepen apneutoestellen te repareren. Ook zit er meer geld vast in aan klanten verstuurde rekeningen die nog wachten op betaling (debiteuren). Bij elkaar drukten deze beide posten de kasstroom met ruim 900 miljoen euro.

Schuldprobleem

Per saldo was sprake van een forse uitstroom in 2022. De kasmiddelen halveerden tot 1,2 miljard euro. Die druk op de liquide middelen heeft gevolgen voor de schuldratio. Dat cijfer geeft aan hoeveel jaren met dezelfde winst Philips nodig heeft om zijn schuld terug te betalen.

De schuldratio, berekend als de netto schuld ten opzichte van de operationele winst (ebitda), kwam uit op 4,9. Vorig jaar was dat verhoudingsgetal nog een comfortabele 2,5. De combinatie van nieuw aangetrokken leningen, een lagere vrije kasstroom en een aangetaste winstgevendheid zorgen er nu voor dat de schuldratio omhoogschiet.

De balans is inmiddels danig verzwakt, maar dat betekent niet dat Philips acuut in gesprek moet met financiers. Volgens cfo Bhattacharya heeft het bedrijf geen strakke financieringsafspraken met zijn geldverstrekkers. Verder is de gemiddelde looptijd van obligatieleningen met 1,3 jaar verlengd tot bijna acht jaar. Ook aan de aflossingsverplichtingen heeft de cfo gesleuteld. Voor de komende drie jaren moet Philips twee miljard euro aan leningen terugbetalen. Aan het eind van 2025 moet de schuldratio bij een verwachte vrije kasstroom van meer dan twee miljard euro uiteindelijk weer op een gezond niveau van 1,5 liggen.

Realistische doelstellingen

De financiële resultaten over de laatste maanden van 2022 vielen voor de verandering een keer mee. De ebita-marge en omzetgroei vielen - geholpen door minder hoogspanning op de toeleveringsketens – hoger uit dan waar analisten rekening mee hielden. Al lag de lat na drie winstwaarschuwingen ook wel erg laag.

Maar de belangrijkste vraag voor beleggers is wanneer Philips weer een beetje normaal gaat draaien. En dat gaat langer duren, zo bleek uit de verlaging van de margedoelstelling voor 2025. Philips ging bij de halfjaarcijfers nog uit van een marge van 14-15 procent over drie jaar vanaf nu. Nu echter mikt Philips op “een laag dubbelcijferig getal”. Dat betekent 11-13 procent, zo verduidelijkte Jakobs desgevraagd.

De gemiddelde analist had een marge van 11,8 procent voor 2025 in zijn model staan, dus Philips neemt in feite de marktverwachting over. Het is vooral een opluchting voor beleggers dat Philips voor het eerst in lange tijd niet optimistischer is dan de markt over de financiële toekomst.

De omzetgroeidoelstelling van tussen de 4 en 6 procent bleef wel onaangeroerd. Dit is ergens ook wel logisch in een periode waarin de inflatie vrijwel overal hoog is. Bovendien is de vergelijkingsbasis laag; in 2022 kromp de omzet met 3 procent tot 17,8 miljard euro.

Uitvoering

De marge moet klimmen door prijsverhogingen, meer afzet en – niet in de laatste plaats – kostenbesparingen. Philips wil de komende jaren voor 2 miljard aan kosten wegsnijden door onder andere (bij elkaar) 10 duizend werknemers te ontslaan (13 procent van het totaal), slimmer componenten en halffabricaten in te kopen en door “optimalisatie van de portefeuille met productiefaciliteiten”.

Hierbij valt of staat alles bij de uitvoering, zo erkende Jakobs ook: “er is geen wondermiddel”. Philips heeft een lange geschiedenis van kostenbesparingen, maar deze leidden nooit tot de gewenste resultaten, zo waarschuwde een analist al.

Ook staat er een dikke disclaimer boven de targets: de guidance houdt geen rekening met de impact van mogelijke rechtszaken en een schikking met het Amerikaanse Openbaar Ministerie (DoJ). Philips is wakker geworden en terug op aarde.

| Wat zegt Philips over de probleemdossiers? |

|

• Wat betreft de problemen met de slaapapneu-apparaten wilde Philips nauwelijks iets kwijt over de aanvullende tests die het nog moet uitvoeren, de positie van toezichthouder FDA in dit dossier en de maar voortslepende onderhandelingen over een schikking met het OM in de VS. Jakobs liet wel weten ‘positief’ te zijn over nog te publiceren testuitkomsten, maar wilde niet voor zijn beurt spreken omdat de FDA nog een oordeel moet vormen. • Hoe groot de schade uit claims van patiënten, klanten en beleggers gaat worden is nog onduidelijk. “Er is niets dat we kunnen zeggen over enige kwantificering van de potentiële impact (van rechtszaken, redactie), we zitten nog in de beginfase”, aldus Jakobs. Philips hoopt dat het in de tweede helft van dit jaar meer duidelijkheid kan bieden. • De terugroepactie ligt op schema; 90 procent van de vervangende apparaten is inmiddels geproduceerd. Voor het einde van het eerste kwartaal moet de terugroepactie helemaal zijn afgerond. Hier werd nog wel een extra voorziening van 85 miljoen euro voor aangelegd. Philips wil meer apparaten volledig vervangen in plaats van repareren. Vervangen is duurder. • Philips hoopt snel z’n plek weer te heroveren op de groeiende en lucratieve apneumarkt. Maar Jakobs waarschuwde dat dit “realistisch gezien tijd gaat kosten”. Zo zal er eerst een schikking met het DoJ (Department of Justice) moeten komen. Een nog grotere uitdaging is wellicht het terugwinnen van klantvertrouwen. • Philips lijkt terug in de tijd te moeten gaan om de problemen in de toeleveringsketen het hoofd te kunnen bieden. Door inkopen de laatste jaren steeds meer te gaan centraliseren kon Philips – volgens Jakobs – minder snel reageren op veranderende marktomstandigheden (covid, lockdowns, etc.). Verantwoordelijkheden komen weer meer op het niveau van de drie divisies te liggen. “De toeleveringsketen voor een MRI-scanner is anders dan die voor een tandenborstel”, aldus Jakobs. . • Meer verantwoordelijkheid neerleggen bij divisies is ook de wens voor onderzoek en ontwikkeling. Philips gaat iets minder uitgeven aan R&D; het jaarbudget gaat van 1,9 miljard euro naar 1,7 miljard euro. Ook blijven minder onderzoekseuro’s in Nederland plakken omdat Philips denkt het rendement op R&D op te kunnen krikken door meer verantwoordelijkheid te leggen bij de individuele divisies. Het gevolg hiervan is dat de roemruchtige researchafdeling in Eindhoven, het voormalige Natlab, jaarlijks honderden miljoenen euro’s minder budget zal krijgen. • Het orderboek viel wat terug in het vierde kwartaal, onder meer doordat Philips weer meer kon leveren. Maar Philips heeft zelf ook een opschoningsactie gedaan; circa 8 procent aan orders werd geschrapt. Het zou vooral om orders gaan met een lage marge en een hoge doorlooptijd. Philips benadrukte dat sprake is van een eenmalige actie. |