De beursindex met regionale Amerikaanse banken is diep weggezakt. De storm binnen de sector is weer opgelaaid door de ontwikkelingen bij First Republic en PacWest. Vooral particuliere (Amerikaanse) beleggers ruiken hun kans om goedkoop in te stappen. Toch zijn die aandelen niet zo overduidelijk laag gewaardeerd als op basis van de recente koersdalingen verwacht zou kunnen worden.

De problemen die begonnen met de Amerikaanse regionale banken zijn de halve wereld overgegaan, maar lijken nu definitief terug waar ze begonnen. First Republic Bank, een middelgrote Amerikaanse bank, kwam na de publicatie van de eerstekwartaalcijfers in de problemen en de aandeelhouders raakten hun bezit in mum van tijd kwijt nadat JPMorgan het overnam.

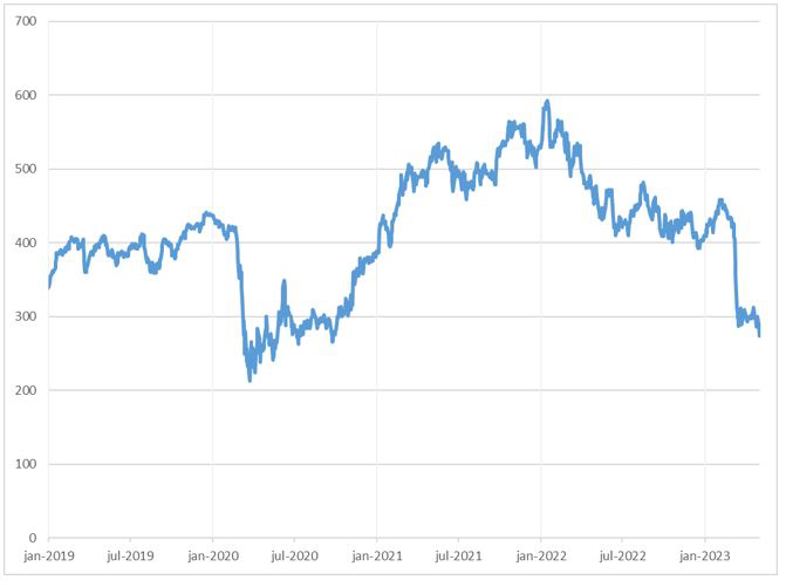

Door de snelle val van First Republic (zie kader), kreeg de sluimerende onrust rond regionale banken in de VS een nieuwe impuls. De koers van de index met Amerikaanse regionale banken (Dow Jones U.S. Select Regional Banks) bereikte dinsdag een nieuwe (voorlopige) bodem en ging sinds de start van dit jaar al met ruim 33 procent onderuit.

Regionale bankenindex op laagste niveau sinds 2020

Bron: Dow Jones U.S. Select Regional Banks Index, Bloomberg

Nu zijn particuliere beleggers vaak geneigd om in aandelen of indices te stappen die hard zijn gedaald. Is dat nu wel zo verstandig?

Drie categorieën banken

Door de crisis zijn Amerikaanse banken onder te verdelen in drie categorieën: de grote banken, regionale banken zonder (acute) problemen en regionale banken met (sluimerende) risico’s.

De eerste groep van grote banken wordt aangevoerd door JPMorgan Chase. Dit betreft systeembanken, ook wel ‘money center banks’ genoemd, die onderworpen zijn aan de strengste regels en daarom ook de hoogste kapitaalbuffers hebben. Deze banken bedienen vooral consumenten (creditcards, hypotheken) en grote bedrijven. In balansomvang zijn deze banken elk ongeveer twee tot drie keer zo groot als ING.

De tweede groep bestaat uit ‘normale’ regionale banken die er ogenschijnlijk goed voorstaan. Hieronder vallen namen zoals PNC Financial, Truist Financial (TFC) en US Bancorp (USB), die vooral leningen verstrekken aan bedrijven. Deze drie maken ruim een derde uit van de eerder aangehaalde regionale bankenindex en zijn elk ongeveer half zo groot als ING.

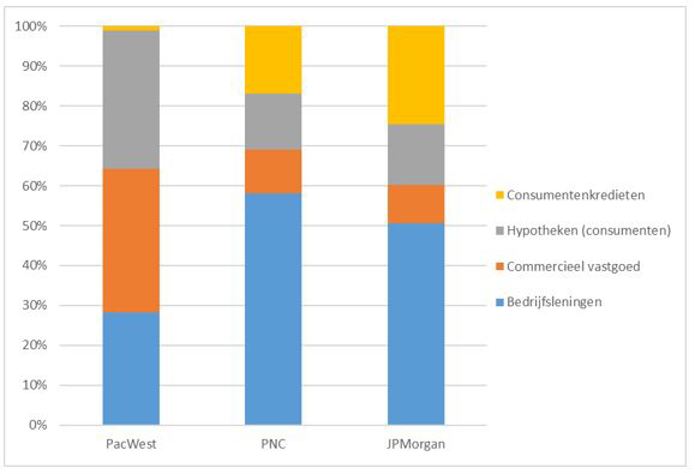

De derde groep bestaat uit de wat zwakkere broeders, waaronder First Republic Bank (zie kader) en SVB. De problemen beginnen daar vaak met verliezen op de obligatieportefeuille – door slechte afdekking van het renterisico – of angst rond de leningen voor commercieel vastgoed.

De prijzen van dat vastgoed, zoals kantoorruimte of winkels, hebben last van de stijgende rente. De waarde van de panden – die fungeren als onderpand voor de banken – zakt door de hoge rente. Dit maakt deze categorie leningen extra kwetsbaar en beleggers zitten daar nu scherp op.

PacWest zet relatief zwaar in op leningen voor commercieel vastgoed

Bron: eerste kwartaalverslagen (2023), berekening VEB.

25 april publiceerde PacWest Bancorp cijfers over het eerste kwartaal. Het werd duidelijk dat ook daar veel spaarders het hazenpad kozen. Sinds het begin van dit jaar verliet 17 procent van het spaargeld de bank. Daarnaast moest PacWest de rente op spaargelden met 0,77 procentpunt verhogen. Ter vergelijking: PNC pluste de rente gemiddeld met 0,59 procent en JPMorgan met 0,48 procent.

De netto-rentemarge van PacWest zakte van 3,4 naar 2,9 procent. Nu lijkt dit geen reden voor een bank om niet langer levensvatbaar te zijn, maar net als voor First Republic geldt dat deze cijfers vooral beïnvloed zijn door de laatste paar weken van het eerste kwartaal. Als de situatie zich zo voortzet, zal de winst sterk onder druk komen te staan. Het doet denken aan de snelle val van First Republic.

De nood is blijkbaar hoog, want PacWest biedt spaarrentes van meer dan 4 procent en dat gaat tot wel 5 procent voor een deposito waarin geld 12 maanden vast wordt gezet. Ter vergelijking: JPMorgan Chase biedt 0,02 procent rente voor vrij opneembaar en 3 procent voor 12 maanden vast.

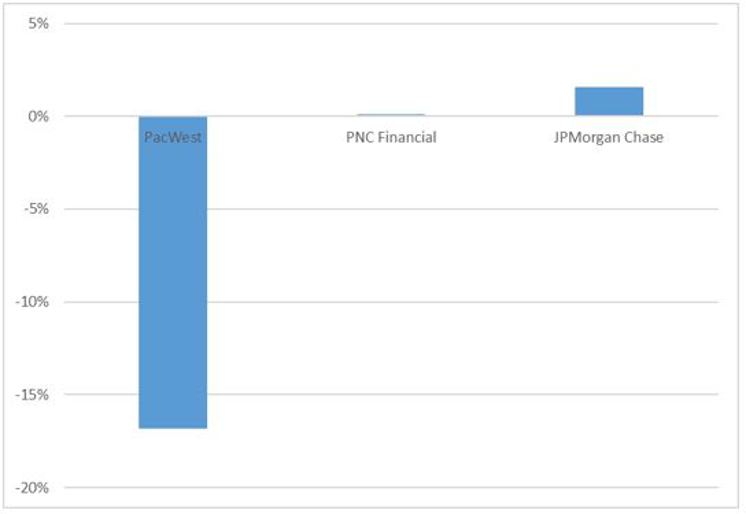

De reden voor het verschil is duidelijk: JPMorgan kon door de onrust extra spaargeld aantrekken van spaarders die de veiligheid van een systeembank zochten. PacWest zag juist veel spaarders (met tegoeden die boven de depositogarantiestelselgrens vallen) vertrekken. Als het vertrouwen verdampt, is een echte bankrun een reëel scenario. Dat risico is verreweg het grootst bij de zwakste banken.

Toe- en afname deposito’s banken

Bron: eerstekwartaalverslagen (2023), berekening VEB ten opzichte van 31 december 2022.

Bodemvissers

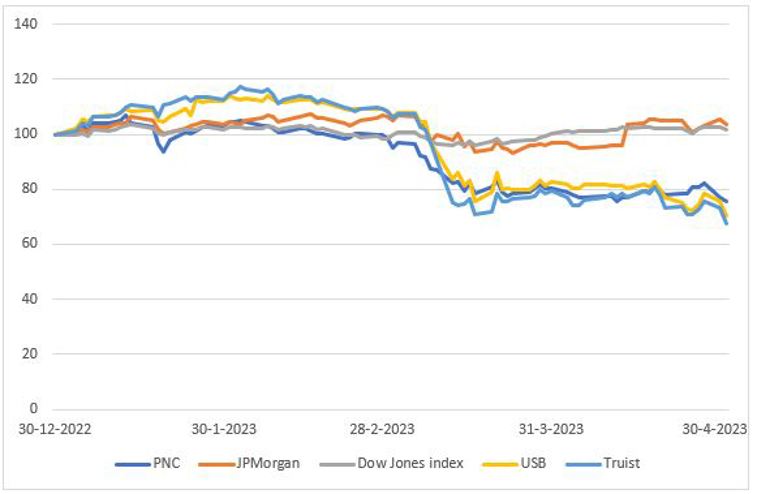

Het is helder dat er brekebeentjes zijn, zoals PacWest, waarvan de koers dit jaar al gedecimeerd is. Maar er zijn ook andere regionale banken, zoals PNC, die tamelijk forse klappen kregen op de beurs. De drie belangrijkste aandelen in de eerder aangehaalde regionale bankenindex staan 25 tot 35 procent lager dan aan het begin van het jaar, terwijl het aandeel JPMorgan Chase het ongeveer even goed doet als de bekende Dow Jones index. Zijn die regionale banken dan niet interessant?

JPMorgan volgt de index, regionale banken onderuit

Bron: Bloomberg

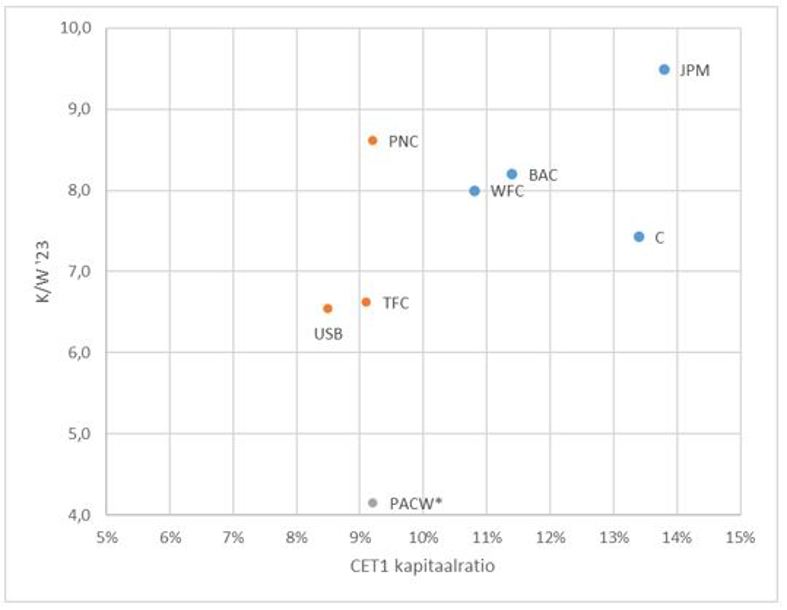

Een belegger zou hopen deze koersdalingen onder regionale banken terug te zien in flink lagere waarderingen ten opzichte van de grote banken, maar dat valt tegen. Op basis van de door analisten verwachte winst voor dit jaar zijn de middelgrote banken in de onderstaande grafiek (oranje stippen) gemiddeld éénmaal de jaarwinst goedkoper dan de grote Amerikaanse banken (in blauw). Die grote banken hebben wel veel ruimere kapitaalbuffers (zie kader in dit artikel voor uitleg over deze CET1 ratio).

Die buffer geeft depositohouders een stukje zekerheid. Ook voor beleggers geeft het comfort dat de bank tegen een stootje kan, dus dit is zeker cruciale context om de koers-winstverhouding te beoordelen. De lage kapitaalbuffer werd eerder door beleggers niet als een nadeel gezien, waardoor de regionale banken destijds nog relatief duurder waren. Dat is nu wel anders.

Grote banken zijn duurder, maar beter gekapitaliseerd

Bron: Sentieo, analistentaxaties Bloomberg. *op basis van geüpdatete winstverwachting na de eerstekwartaalcijfers. Blauwe stippen betreffen grote banken, oranje stippen middelgrote banken, de grijze stip is PacWest.

Daarbij is het ook mogelijk dat kleine banken door de recente ontwikkelingen nog last gaan krijgen van zwaardere eisen van de toezichthouder. Als ze hogere buffers moeten aanhouden, kan dat het rendement op eigen vermogen aantasten, en daarmee de waardering van de aandelen. Bovendien zijn deze banken extra kwetsbaar voor een bankrun. Na alle recente perikelen is dat vooral ook een psychologisch fenomeen: bij de minste onraad halen klanten en beleggers hun geld weg.

De Amerikaanse regionale bankensector heeft dus – naast een mogelijke recessie – flinke eigen risico’s en de waarderingen zijn niet bijzonder laag. Voor beleggers is het uitkijken voor ze zich daarin storten.

| De ondergang van First Republic Bank |

|

|