De resultaten van Shell werden donderdag goed ontvangen door beleggers, waardoor het aandeel de grootste stijger was in de AEX. Dat het goed gaat komt voor een belangrijk deel door de boycot van Russische (olie)producten in Europa, die in februari nog eens werd aangescherpt. Het is altijd zuur om (indirect) te profiteren van het leed van een ander. Maar profiteren doen beleggers nauwelijks. De koers van Shell beweegt al een jaar lang zijwaarts, terwijl de koers-winstverhouding gestaag terugloopt.

Het energiebedrijf wist in het eerste kwartaal de verwachtingen van analisten te verslaan. De resultaten waren goed met het oog op de olieprijs, die 9 procent zakte in vergelijk met het laatste kwartaal van vorig jaar. Aan de waardering van het aandeel te zien, denken beleggers echter dat de hoge winsten van Shell tijdelijk zijn.

Overuren

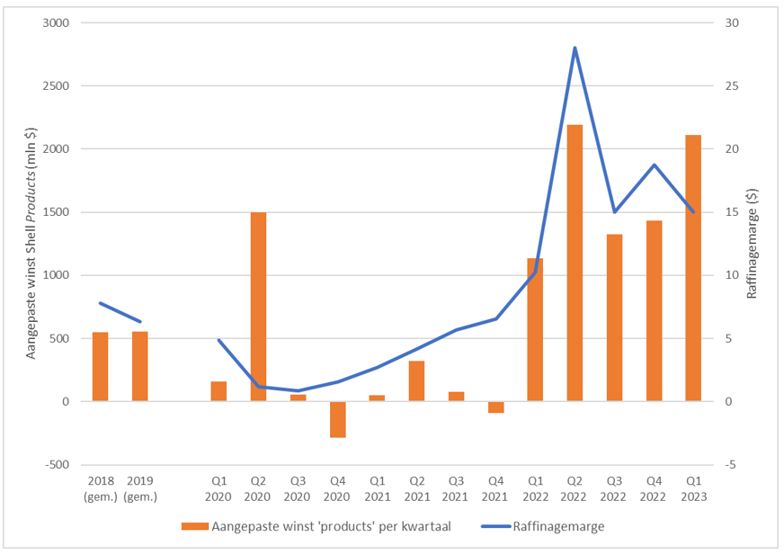

Terwijl raffinage van olie in Europa al langere tijd op z’n retour was, weet Shell er sinds de oorlog in Oekraïne begon ineens weer veel geld mee te verdienen. De boycot op Russische olie(producten) zorgt ervoor dat er te weinig capaciteit is op de markt, waardoor prijzen zijn gestegen. Er moeten nu olieproducten uit verre oorden geïmporteerd worden om aan de totale vraag te voldoen, en dat is duur.

Europese raffinaderijen kunnen dezelfde hoge prijs vragen en draaien daarom overuren. En daar heeft Shell een voordeel, want het bedrijf heeft de helft van z’n olieraffinaderijen (gemeten naar verwerkingscapaciteit) in Europa liggen.

Shell doet het goed met raffinage en handel

Bron: rapportages Shell. Marge in dollar per vat.

Tegelijk daalden de prijzen van aardgas en olie wel, wat de marge van Shells Chemicals & Products-tak deed opveren. Die chemiedivisie is zeer energie-intensief en profiteert daardoor van lagere productiekosten. Ook wisten de oliehandelaren van Shell slimme deals te sluiten die tot mooie winsten leidden. De divisie was het afgelopen kwartaal goed voor 1,8 miljard dollar, meer dan de helft van de 3,2 miljard die analisten voor het hele jaar verwachten.

Op langere termijn zal de raffinagemarge vermoedelijk terugkeren naar de niveaus van 2018/2019. Een ander probleem is de transitie naar elektrisch rijden. Als er door een lagere vraag naar diesel en benzine olieraffinaderijen zonder werk komen te zitten, is dat desastreus voor de marges.

LNG trekt de kar

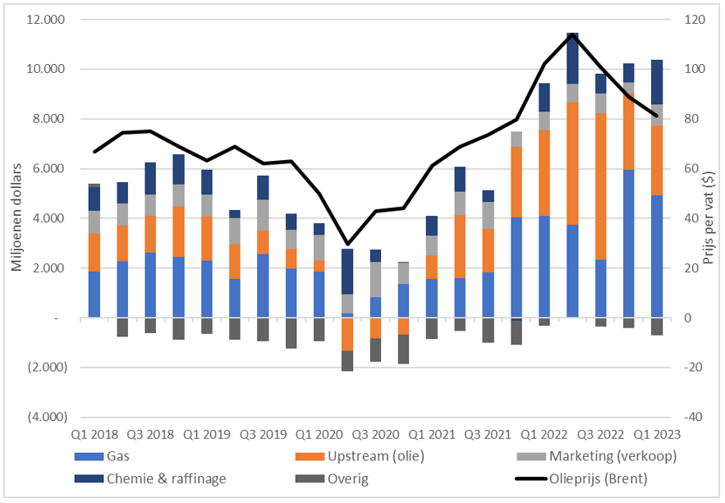

Een andere positief punt in de cijfers zijn de LNG-activiteiten. Dat is het overzees transporteren van (vloeibaar) gas van bijvoorbeeld Amerika of Australië naar Japan of Europa. Wederom dankzij de oorlog in Oekraïne weet Shell te profiteren. De lagere gasleveringen uit Rusland zetten de wereldwijde LNG-markt op z’n kop, met ook hier flink hogere prijzen en volumes tot gevolg.

De Aziatische benchmark voor LNG lag in het afgelopen kwartaal nog ruim tweemaal zo hoog als in het eerste kwartaal van 2021. Mede daardoor wist de gasdivisie van Shell, Integrated Gas, een enorme winst neer te zetten van 4,9 miljard dollar. De vrije kasstroom was nóg hoger met 5,5 miljard dollar.

Maar net zoals bij de raffinaderijen zal de extreem hoge winstgevendheid waarschijnlijk tijdelijk blijken. Wel is het zo dat de markt structureel groter is geworden, waardoor de winsten deels houdbaar zijn.

Pieken en dalen

De olieprijs (Brent) is terug op het niveau van het laatste kwartaal van 2021, maar de winst van Shell ligt precies 51 procent hoger dan in dat kwartaal. Een groot deel van de verklaring is de oorlog in Oekraïne. Wanneer die afloopt en wanneer de effecten daarvan uit de koers lopen, is ongewis.

Wel is zeker dat pieken en dalen onderdeel zijn van de olie en gasmarkt en dat Shell daar al jaren mee te maken heeft. Zoals adjunct-directeur van de VEB Errol Keyner recent schreef in zijn column in Effect: “Voor ieder recordjaar is er ook een rampjaar met enorme afschrijvingen. Het is een riskante, cyclische business.”

Het is daarom niet onlogisch dat de waardering van Shell laag is ten opzichte van de huidige recordwinsten. Zeker in de context van de tijdelijke effecten van de oorlog.

Resultaten Shell naar record

Bron: databoek Shell.

Over de afgelopen vier kwartalen werd in totaal 40 miljard dollar winst gemaakt, terwijl de waarde van Shell op de beurs 200 miljard dollar is (ongeveer 180 miljard in euro’s). Dat geeft het aandeel een koers-winstverhouding van 5. Amerikaanse concurrenten als ExxonMobil en Chevron worden beduidend hoger gewaardeerd door beleggers.

Het dividend van 2 miljard dollar per kwartaal (totaal zo’n 4 procent van de koers) maakt ook weinig indruk. Vandaar ook dat Shell weer een aandeleninkoopprogramma aankondigde van 4 miljard dollar, dat loopt tot de volgende kwartaalcijfers.

Op die manier wil het bedrijf zoveel mogelijk aandeelhouderswaarde creëren, iets wat de begin dit jaar aangetreden ceo Wael Sawan ook als prioriteit heeft bestempeld. Onder zijn leiding moet Shell een geweldige belegging worden. De eerste resultaten wijzen in ieder geval voorzichtig de goede kant op.