Ahold Delhaize verhoogde zijn voorspelde kasstroom voor dit jaar, maar die verbetering dankt het supermarktconcern volledig aan een eenmalige belastingmeevaller in België. Afgaand op de koersdaling in de ochtend na bekendmaking van de cijfers, zijn beleggers niet onder de indruk van de verhoogde outlook.

Supermarktconcern Ahold Delhaize meldde dat het in het tweede kwartaal de onderliggende operationele winstmarge jaar-op-jaar op peil wist te houden op 4,1 procent. Tegelijkertijd verhoogde de Zaanse grootgrutter de voorspelde kasstroom voor dit jaar.

Toch zijn margeontwikkeling en outlook van Ahold Delhaize minder indrukwekkend dan ze op het eerste gezicht lijken. Beleggers zetten in de ochtendhandel dan ook het aandeel Ahold Delhaize meer dan 3 procent lager op de Amsterdamse beurs.

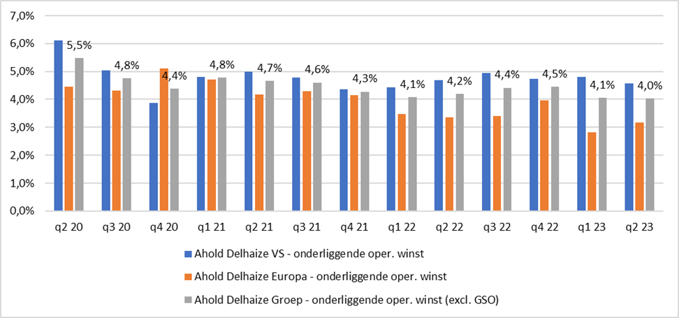

Supermarktconcern Ahold Delhaize zag in zowel Europa (van 3,4 naar 3,2 procent) als in de Verenigde Staten (van 4,7 naar 4,6 procent) de marge jaar-op-jaar juist teruglopen.

Dat Ahold Delhaize op groepsniveau de marge op peil wist te houden was dan ook te danken aan een eenmalige verzekeringsmeevaller van 27 miljoen euro op het hoofdkantoor in Zaandam. Door een hogere discontovoet neemt de voorziening voor de eigen verzekeringsactiviteiten (denk aan eigen dekking voor de vergoedingen aan personeel, algemene aansprakelijkheid, ongevallen met voertuigen en apothekersclaims) af.

Wanneer de onderliggende winstmarge van Ahold Delhaize zonder de kosten van het hoofdkwartier in Zaandam over een langere periode wordt bezien, blijkt dat de winstgevendheid juist in de laatste twee kwartalen onder druk staat (zie grafiek). In het vorige kwartaal verhult de verzekeringsbate dat het concern in Europa last ondervindt van hogere energiekosten, loonkosten en stakingen in België.

De aangepaste winstmarge van Ahold Delhaize tikt afgelopen kwartaal zonder overheadkosten – die normaliter een negatieve bijdrage leveren aan de winst – zelfs de onderkant aan van de jaarverwachting van 4 procent (of meer). Het is de laagste marge in zeker 13 kwartalen.

Onderliggende marge Ahold Delhaize zakt

Bron: kwartaalverslagen Ahold Delhaize. Onderliggende marge wordt gedefinieerd als winstmarge waarbij (volatiele) overheadkosten, als gevolg van de verzekeringsactiviteiten, buiten beschouwing worden gelaten (Global Support Office, GSO).

Geen verhoging

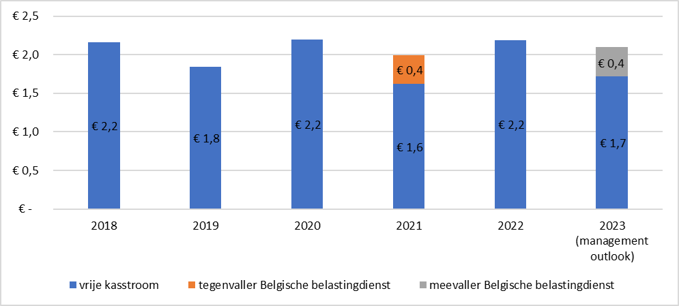

Ahold Delhaize verhoogde bij de kwartaalcijfers ook zijn voorspelde vrije kasstroom voor het hele jaar. Topman Frans Muller denkt dat de vrije kasstroom dit jaar uitkomt tussen de 2,0 en 2,2 miljard euro. Eerder rekende Ahold Delhaize op ongeveer 2 miljard euro.

Dit is de kasstroom na investeringen die in theorie – en bij Ahold ook in de praktijk – kan worden uitgekeerd aan aandeelhouders. Zo werd de vrije kasstroom in 2022 bijna volledig opgesoupeerd door dividenduitkeringen en aandeleninkopen, beide ongeveer één miljard euro. Forse uitkeringen vormen dan ook de hoeksteen van de beleggingspropositie van Ahold Delhaize richting beleggers.

Goed nieuws dus die outlookverhoging van de vrije kasstroom zou je zeggen. Ook de verwachting ten aanzien van de vrije kasstroom van analisten lag in aanloop naar de tweedekwartaalcijfers rondom de 2,1 miljard euro, precies het midden van de bandbreedte van de nieuwe outlook.

Maar de onderliggende vrije kasstroom voor dit jaar is echter minder sterk dan Ahold Delhaize wil doen voorkomen.

De verhoging van Ahold Delhaize is namelijk te danken aan een fiscale meevaller in België. Het fusiebedrijf lag de afgelopen jaren in de clinch met de Belgische fiscus over een belasting in verband met de juridische overname van Amerikaanse supermarkten van dochter Delhaize in 2018. Met tegenzin betaalde Ahold Delhaize in 2021 circa 380 miljoen euro aan de Belgische fiscus, maar het supermarktconcern bleef zich verzetten tegen deze betaling.

Met succes, zo blijkt, want uit de analistenpresentatie van Ahold Delhaize blijkt nu dat dat gehele bedrag (377 miljoen euro) vorig kwartaal weer werd teruggestort op de rekening van Ahold Delhaize door de Belgische fiscus. Dat zorgt voor een flinke meevaller voor de vrije kasstroom.

Vrije kasstroom Ahold Delhaize niet zo sterk als lijkt

Bron: jaar- en kwartaalverslagen Ahold Delhaize. Management outlook voor 2023 betreft midden van de bandbreedte van 2,1 miljard euro. Fiscale meevaller van de Belgische belastingdienst bedraagt 377 miljoen euro voor 2023.

Tijdens de analistenpresentatie was er verwarring onder analisten over de fiscale meevaller en de verhoging van de vrije kasstroom-outlook. “Hoeveel van deze 377 miljoen euro zit er in de nieuwe vrije kasstroom outlook?”, aldus een analist. Het kernachtige antwoord van topman Frans Muller: “Alles”.

Dat riep vervolgvragen op bij analisten. Want hoeveel van deze fiscale meevaller uit België zat dan eigenlijk in de afgegeven outlook van circa 2 miljard euro aan het begin van dit jaar? Na enig doorvragen bleek dit te gaan om ongeveer de helft van deze 377 miljoen euro, oftewel zo’n 189 miljoen euro.

Wie met dat bedrag gaat rekenen, zal tot de conclusie komen dat van een wezenlijke verhoging van de kasstroom eigenlijk geen sprake is. Trekken we 189 miljoen euro af van 2,1 miljard euro (het midden van de bandbreedte van de nieuwe outlook) dan blijft een bedrag over van minder dan 2 miljard euro.

Dat is de outlook aan het begin van het jaar en iets minder dan analisten hadden voorzien. Niet gek dus dat beleggers niet onder de indruk waren van deze outlookverhoging en de aandelenkoers lager zetten.

| Te vroeg voor bol.com |

|