In de laatste jaren heeft Value8 steeds meer van zijn belangen in MKB-bedrijven in eigen beurshulzen geschoven. Maar die operatie heeft niet direct geleid tot transparante waarderingen. De informatieverschaffing blijft beperkt en de beurshandel in elk van die microcaps is extreem dun. De kloof tussen de beurs- en boekwaarde van de investeringsmaatschappij zelf verraadt dat beleggers hun twijfels hebben over de waarderingen.

Ruim 90 miljoen euro, oftewel 9,06 euro per aandeel. Dat is de fair value – de reële waarde – van alle investeringen van Value8 volgens het halfjaarverslag.

Toch komen beleggers op de beurs niet verder dan circa 5,75 euro voor één aandeel Value8. Nu komt het vaker voor dat beursgenoteerde investeringsmaatschappijen niet op volle waarde worden geschat, maar bij Value8 is het gat van bijna 40 procent tussen beurs- en boekwaarde wel erg fors.

Die korting is moeilijk los te zien van de vraagtekens die beleggers hebben over de waardering van de slecht verhandelbare aandelen in microcaps die Value8 bezit. Die belangen waren zelfs voor de Portugese accountant van Value8 aanleiding voor een extra opmerking in zijn verklaring bij de laatste jaarrekening (emphasis of matter).

De accountant zette zijn handtekening onder de jaarrekening (schone verklaring), maar wijst er wel expliciet op dat de waardering van MKB Nedsense, Morefield, Almunda Professionals en Cumulex extra aandacht verdient van beleggers.

Gevulde hulzen

Deze vier microcaps zijn lege beurshulzen waar Value8-bedrijven – voornamelijk die uit eigen stal – in heeft ondergebracht. Uitzondering is Cumulex dat ondanks allerlei beloftes al bijna een decennium door het leven gaat als lege beursschelp (zie kader: Een aankomend jubileumjaar van een Belgische huls).

Bij de halfjaarcijfers stond dit viertal aangevuld met IEX Group, het mediabedrijf dat in 2016 via een reverse listing een eigen beursnotering kreeg, bij elkaar in de boeken tegen een “reële waarde” van ruim 34 miljoen euro. Dat is precies de helft van de waarde van de hele aandelenportefeuille volgens de boeken van Value8 (circa 68 miljoen euro). Andere beleggingen zijn belangen in afvalbedrijf Renewi (11,4 miljoen euro) en IT-bedrijf Ctac (15,1 miljoen euro).

Value8 bezit ruwweg twee soorten aandelen in de vijf microcaps: aandelen die wel en aandelen die niet op de beurs verhandelbaar zijn. Voor het eerste type aandelen wordt in de regel de beurskoers gehanteerd als reële waarde, voor de slechter verhandelbare aandelen dient de beurskoers als uitgangspunt waarop vervolgens een afslag wordt genomen.

Maar de handel in die beursfondsjes is dermate dun dat de vraag gerechtvaardigd is of de beurskoers wel iets zegt over de werkelijke waarde. Het kan zomaar voorkomen dat er dagen achter elkaar geen aandeel wordt gekocht of verkocht. Neem Morefield, voor 87 procent in handen van Value8, waarin in 2022 op circa één van de drie beursdagen helemaal geen handel was.

En als er wel handel is, is de kans groot dat het volume onder de duizend euro ligt (zie grafiek).

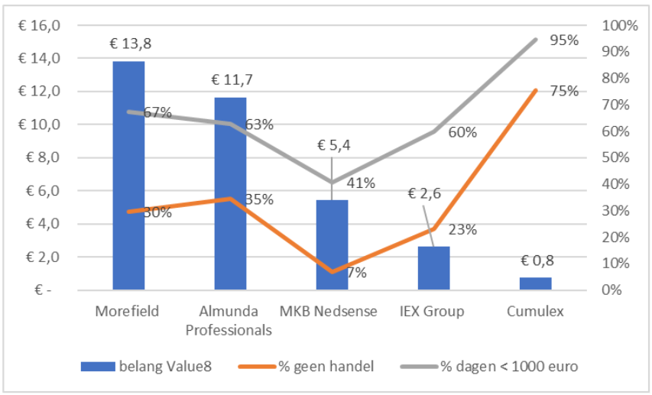

Beursgenoteerd maar nauwelijks handel: wat zijn deze vijf Value8 bedrijven werkelijk waard?

Bron: Bloomberg. Belang Value8 betreft de reële waarde van de beleggingen volgens halfjaarcijfers 2023. ‘Percentage geen handel’ en ‘percentage dagen handel < 1000 euro’ heeft betrekking op het jaar 2022. Oftewel: In Almunda Professionals werd 63 procent van de beursdagen minder dan 1000 euro verhandeld. En in 35 procent van de beursdagen was er zelfs helemaal geen handel in het aandeel.

Zo kan het dat een transactie van een paar honderd euro in belangrijke mate bepaalt tegen welke waarde Value8 investeringen in zijn eigen jaarrekening opneemt.

Letterlijk.

Zo staat het belang van Value8 van 37 procent in IEX Group in de boeken voor 2,6 miljoen euro. Dat bedrag is niets anders dan het aantal aandelen dat Value8 in IEX heeft, vermenigvuldigd met de beurskoers op 30 juni van 1,82 euro. Voor het idee: die dag gingen er 244 stukken van hand tot hand, goed voor een transactiewaarde van 444 euro.

Bij MKB Nedsense was het handelsvolume op 30 juni nog lager: circa 120 euro. En in achtereenvolgens Morefield (laatste handelsdag in juni op de 23e, volume: 5800 euro), Almunda Professionals (26 juni: 893 euro volume) en Cumulex (31 maart: circa 900 euro volume) was er zelfs helemaal geen handel op 30 juni. Value8 nam als uitgangspunt telkens de koers op de laatste dag in juni (of eerder) dat er wel handel was.

Bij drie van vijf beursfondsen was helemaal geen handel op de laatste dag van juni

Bron: Bloomberg en jaarverslag Value8

De boekhoudregels

In de jaarvergadering lichtte investment director Remko Herschel toe dat bij het waarderen van beleggingen de boekhoudregels voorschrijven dat “zoveel als mogelijk objectieve input-variabelen moeten worden gevolgd”.

“Dat de beurskoers als uitgangspunt wordt genomen, is veelal geen keuze maar een verplichting, zeker als er sprake is van een actieve markt”, aldus Herschel. De criteria voor een actieve markt zijn onder meer dat “prijzen beschikbaar zijn voor het publiek (…) dat er reguliere publicaties en updates van de onderneming zijn (…) en dat er elke maand transacties plaatsvinden.”

Met uitzondering van Cumulex wordt voldaan aan die definitie van een actieve markt, waardoor de pakketten met beursgenoteerde aandelen– volgens Value8 – tegen de laatste koers van juni in de boeken mogen worden gezet bij de halfjaarcijfers. Voor de niet-genoteerde aandelen – die dus (nog) slechter verhandelbaar zijn – wordt wel een zogeheten illiquiditeitskorting gehanteerd die door het management zelf wordt ingeschat (zie de tabel hierboven).

Het zal allemaal mogen van de boekhoudregels – of misschien zelfs wel moeten, zoals Value8 suggereert. Maar het onderscheid tussen de twee soorten aandelen voelt kunstmatig omdat de verhandelbaarheid van de beursgenoteerde aandelen niet veel beter is dan van de niet-verhandelbare aandelen. Ook lijkt het vaststellen van de omvang van de kortingen een nogal arbitraire exercitie.

MKB Nedsense uitgelicht

Een beursnotering zou garant moeten staan voor een minimaal niveau van transparantie, maar bij de vijf microcaps is de informatieverschaffing beperkt. Grote professionele beleggers lijken geen interesse te hebben, de bedrijven worden niet gevolgd door analisten en er zijn geen (kwartaal)cijferpresentaties. Ook wordt er tijdens aandeelhoudersvergaderingen nauwelijks ruimte gegeven aan beleggers om vragen te stellen, zo bleek recent bij Value8.

Maar laten we eens in MKB Nedsense duiken. De investeringsmaatschappij, die enkele jaren geleden via een reverse listing het levenslicht zag, had een beurswaarde van ruim 12 miljoen euro op de laatste handelsdag van juni.

MKB Nedsense heeft vier investeringen: liftenbedrijf Axess (verkregen van Value8 in 2017), rolluikenmaker GNS Brinkman (ook in 2017 verkregen van Value8), een deelneming in de beursgenoteerde uitzender Almunda Professionals (in juli 2021 verkregen van Value8) en een “klein belang” in een Zwitserse startup in groene waterstoftechnologie.

Over het laatste bedrijfje, de enige van de vier die niet uit de stal van Value8 komt, wordt nauwelijks informatie gegeven in het jaarverslag 2022. Het bedrijf heeft gepatenteerde groene waterstoftechnologie ontwikkeld en zou zich voorbereiden op een beursgang in Zwitserland. MKB Nedsense betaalde in oktober 2021 1,8 miljoen euro voor een “klein belang”. Een specifiek percentage werd niet vermeld. De Zwitsers kregen twee derde van de overnamesom uitbetaald in bijgedrukte aandelen van MKB Nedsense.

Voor Axess en GNS Brinkman wordt in jaarverslagen wel een ebitda-resultaat (in sommige jaren in puur kwalitatieve termen) en een omzetniveau vermeld. Wie de getallen op een rijtje zet, zal snel concluderen dat het om twee matig renderende bedrijven gaat.

De winst op het niveau van de ebitda – waarbij rentekosten, belastingen en afschrijvingen buiten beschouwing worden gelaten – blijft al jaren hangen op enkele tonnen. De vraag lijkt legitiem of de bedrijven op het niveau van de nettowinst- als alle kosten worden meegenomen – zwarte cijfers schrijven. Inzage in een (verkorte) winst-en verliesrekening, balans of kasstroomoverzicht geeft MKB Nedsense niet.

Bedrijfsresultaat van Axess en GNS Brinkman blijft al jaren rond de enkele tonnen hangen

Bron. Jaarverslagen MKB Nedsense. De ebitda voor beide bedrijven is een schatting van de VEB in het jaar 2018 en 2019 omdat alleen kwalitatieve informatie werd gegeven.

De laatste investering is een belang in het beursgenoteerde Almunda Professionals dat werd gewaardeerd tegen de beurskoers op circa 1,8 miljoen euro (waardering in jaarverslag 2022). Almunda acquireerde kort na elkaar twee bedrijven van Value8 (ICE en PIDZ), maar de winstgevendheid laat vooralsnog te wensen over (3 ton euro in 2022).

Er lijkt dus best wat fantasie voor nodig om op een (beurs)waarde van ruim 12 miljoen euro te komen voor dit viertal investeringen. Nu is het wel zo dat Value8 een korting hanteert van 30 procent op het pakket niet- beursgenoteerde aandelen MKB Nedsense. Maar als die korting 50 procent was geweest zou een waarderingsexpert waarschijnlijk niet raar opkijken.

Van privaat naar beursgenoteerd

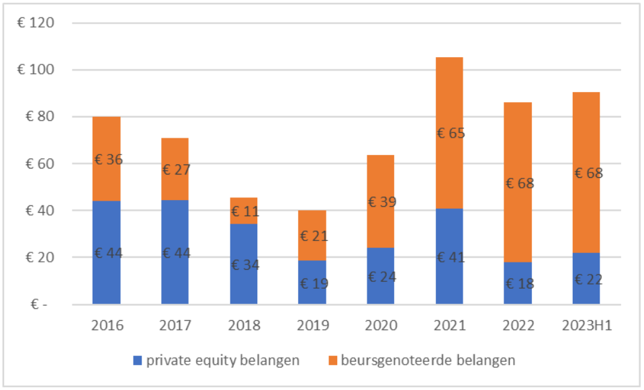

De balans van Value8 oogt de laatste jaren een stuk overzichtelijker. Waar voorheen voornamelijk werd geïnvesteerd in private ondernemingen, bestaat nu het grootste deel van de portefeuille uit beursfondsen.

Transparanter kan haast niet, zou je kunnen zeggen. Toch is er onderliggend minder veranderd dan het lijkt. Een deel van de voormalig private investeringen is nu beursgenoteerd. Value8 heeft deze in de eigen lege beurshulzen geduwd. Een ander deel werd (succesvol) verkocht, zoals Eetgemak (koper: Gilde in 2019) en Ceradis (koper: Van Herk Investments in 2018).

Value8 belegt een steeds groter deel van de portefeuille in beursgenoteerde bedrijven

Bron: jaarverslagen Value8. Bedragen in miljoenen euro’s. Door Value8 verschafte leningen zijn buiten beschouwing gelaten.

Bij de lege-huls-transacties was niet alleen sprake van een dubieuze dubbelrol – Value8 was koper en verkoper tegelijk – maar de afwikkeling vond veelal vrijwel volledig plaats in papier. In ruil voor het inbrengen van de activiteiten ontving Value8 bijgedrukte (niet-beursgenoteerde) aandelen of stelde het leningen beschikbaar (vendor loans) aan de beurshuls.

De prijs die op dat waardepapier werd geplakt bij de transacties hoeft niet overeen te komen met de daadwerkelijke reële waarde. Dat bleek recent bijvoorbeeld bij de snelle miljoenen-afwaardering op een door Value8 verstrekt vendor loan bij de verkoop van medisch hulpmiddelenbedrijf Kersten aan Morefield.

Na de transactie zijn de private bedrijven opeens beursgenoteerd, maar de vraag is wat de beurskoers zegt als de handel extreem dun is, mede door een beperkte free float. Value8 is de grootste aandeelhouder, maar daarnaast duiken particuliere belegger Koos Visser (Morefield, Almunda Professionals, MKB Nedsense, IEX Group) en Peter Paul de Vries (Almunda Professionals, MKB Nedsense, IEX Group) op in de handelsregisters van de toezichthouder. Naast vraagtekens over de waardering blijft bij alle transacties de vraag hangen hoe het met al die dubbele petten mogelijk is om tegengestelde belangen goed te kunnen scheiden.

| Een aankomend jubileumjaar van een Belgische huls |

|