Rabobank (certificaten), ING en ABN Amro behoren tot de grootste beleggingen van Nederlandse huishoudens, zo blijkt uit gegevens van De Nederlandsche Bank (DNB). Bij elkaar gaat het om meer dan 6 miljard euro alleen al in de individuele aandelen. Hiermee hebben beleggers wel erg veel blootstelling aan een paar lokale banken. Meer spreiding is gewenst en dat is mogelijk via etf’s.

“Brede spreiding is alleen belangrijk voor beleggers die niet weten wat ze aan het doen zijn.” Was getekend Warren Buffett.

Het orakel uit Omaha is hier de uitzondering die de regel bevestigt: spreiden is essentieel. Buffett belegt alleen in individuele (bank)aandelen, maar laat met enige regelmaat optekenen dat brede indexfondsen veel geschikter zijn voor de meeste beleggers.

Het belang van een goed gespreide beleggingsportefeuille kan niet vaak genoeg worden benadrukt (zie deze pagina en dit artikel voor meer informatie).

Veel beleggers hebben er een handje van om te afhankelijk te zijn van één aandeel, sector of regio. Het lijkt er sterk op dat Nederlandse banken in de portefeuilles van beleggers zijn oververtegenwoordigd, zo valt af te leiden uit gegevens die DNB verzamelt.

Crisis

Als de hoeksteen van menige beleggingsportefeuille, zijn de certificaten van Rabobank - met een totaal belegd vermogen van 3,2 miljard euro - nog altijd zeer populair onder Nederlandse particulieren. Ook ING (2,2 miljard euro) en ABN Amro (640 miljoen euro) komen voor in de meest recente lijst met de 25 grootste beleggingen in individuele aandelen (zie deze link).

Maar juist als het om banken gaat kan spreiden raadzaam zijn. Denk maar terug aan de bankencrisis van begin vorig jaar, toen beleggers in Credit Suisse en Silicon Valley Bank bijna hun hele inleg verloren.

In de kern is iedere bank fragiel omdat iedere euro aan eigen vermogen nog altijd ongeveer 20 keer wordt uitgeleend (leverage ratio). Als een paar grote klanten hun lening niet kunnen terugbetalen, kan dat een bank al snel aan het wankelen brengen. Beleggers die zwaar in Rabobank-certificaten, ING of ABN Amro zitten, kunnen wat meer spreiding overwegen.

Fondsen kunnen hier uitkomst bieden. Een analyse van de beschikbare banken-etf’s.

1. Welke etf’s zijn te koop?

In dit artikel richten we ons alleen op etf’s die zich puur richten op banken. Er zijn daarnaast veel bredere zogenoemde Financial Sector-etf’s beschikbaar. Maar bij die producten wordt behalve in banken ook in een bonte verzameling verzekeraars (als Allianz en Münchener Rück), vermogensbeheerders (BlackRock) en zelfs kredietbeoordelaars (S&P Global) belegd.

Verder moeten de fondsen enige omvang hebben, goed verhandelbaar zijn en lage kosten hebben. Wie deze filter toepast, komt uit op een vijftal etf’s (zie tabel onder).

Bij Europese fondsen is er een belangrijk onderscheid tussen de “Euro STOXX” en de “STOXX Europe”. In het geval van Euro STOXX gaat het om een etf met alleen bankaandelen uit de eurozone, terwijl in een STOXX Europe-etf ook banken zitten uit Europese landen waar niet met de euro wordt betaald.

Concreet betekent dit dat banken als HSBC en Lloyds (Groot-Brittannië), Danske Bank (Denemarken) en SEB (Zweden) wél in de STOXX Europe-etf’s zijn opgenomen, maar niet in de Euro STOXX-etf’s.

Het logische gevolg is ook dat de spreiding in de STOXX Europe wat groter is dan in de Euro STOXX. In de etf’s met enkel focus op de eurozone zijn 26 bankaandelen opgenomen, terwijl de Europa-brede etf’s meer dan 40 individuele posities aanhouden.

Schaal en toch duur

Kijkend naar de verschillende aanbieders valt op dat de fondsen van iShares ondanks een groter belegd vermogen, hogere kosten rekenen dan de concurrenten. Eventuele schaalvoordelen komen dus niet in de zak van de belegger terecht.

Verder moet worden aangetekend dat de Lyxor STOXX Europe 600 Banks UCITS ETF een synthetische etf is. Dit betekent dat bij dit fonds de onderliggende aandelen niet fysiek worden aangekocht, maar dat het rendement van de index met behulp van derivaten wordt nagebootst. Lyxor sluit swapovereenkomsten af met één of meerdere tegenpartijen die het rendement van de index leveren. Daardoor is er sprake van een tegenpartijrisico.

Het concurrerende product van iShares – de iShares STOXX Europe 600 Banks UCITS ETF – heeft wel een fysieke samenstelling en volgt net als de synthetische variant van Lyxor de index met bankaandelen uit héél Europa.

Weinig keus

Op het gebied van Amerikaanse banken-etf’s is er helaas weinig keuze. De iShares S&P US Banks UCITS ETF is in deze categorie de enige serieuze belegging (zie laatste etf in de tabel).

Een nadeel van de beschikbare banken-etf’s is dat ze allemaal buiten Nederland zijn gevestigd. Hierdoor lopen Nederlandse particuliere beleggers voor wat betreft dividendbelasting een voordeel mis. Dit wordt ook wel dividendlekkage genoemd. Aangezien banken veelal stevige dividenden betalen, kan flink wat dividendrendement worden misgelopen.

Een overzicht van de beschikbare banken-etf’s

|

Naam |

ISIN |

Jaarlijkse kosten |

Fondsgrootte (in miljoenen) |

Dividend |

Aantal aandelen |

Website |

|

iShares Euro Stoxx Banks UCITS ETF (eurozone) |

DE0006289309 |

0,58% |

€ 868 |

4,9% |

26 |

|

|

Amundi Euro Stoxx Banks UCITS ETF (eurozone) |

LU1829219390 |

0,32% |

€ 759 |

Herbeleggend |

26 |

|

|

iShares STOXX Europe 600 Banks UCITS ETF (heel Europa) |

DE000A0F5UJ7 |

0,53% |

€ 1.179 |

5,1% |

46 |

|

|

Lyxor STOXX Europe 600 Banks UCITS ETF (heel Europa) |

LU1834983477 |

0,30% |

€ 535 |

Herbeleggend |

46 |

|

|

iShares S&P US Banks UCITS ETF |

IE00BD3V0B10 |

0,42% |

€ 305 |

Herbeleggend |

41 |

Bron: uitgevende instellingen

2. Waar krijg je blootstelling aan?

Een blik op de posities van alle vijf de trackers laat zien dat Nederlandse banken een beperkte rol spelen. ING heeft in de Euro STOXX (de eurozone) en STOXX Europe (heel Europa) een weging van respectievelijk 8 en 5 procent. ABN Amro, dat in feite weinig anders meer is dan een Nederlandse hypotheekbank, stelt op het Europese toneel met een weging van minder dan 1 procent in de STOXX Europe weinig voor.

Banken als BNP Paribas, Banco Santander en Banco Bilbao maken de dienst uit in deze trackers. Veel van de banken bieden meer diensten aan dan ING en vooral ABN Amro én zijn in meer landen actief. Neem het Franse BNP, een zwaargewicht in de etf’s.

Deze bank is in 64 landen actief, maar beschouwt Frankrijk, België, Italië en Luxemburg als zijn thuismarkten en is met een balanstotaal van 2,6 biljoen (2.600 miljard) euro de grootste bank van de eurozone. De bank levert een breed palet aan diensten; van verzekeringen tot vermogensbeheer en van het verstrekken van leningen aan MKB-bedrijven tot overname-advies.

Een andere zwaargewicht is Banco Santander. In 2022 haalde de Spaanse bank 31 procent van de winst uit Zuid-Amerika. In dat continent is de bank vooral in Brazilië actief. Verder valt op dat Banco Santander vooral actief is op de consumentenmarkt – denk aan: betaalrekeningen, hypotheken en andere leningen aan particulieren. Zo werd in 2022 meer dan 80 procent van de totale winst met de consumententak geboekt. De zakelijke divisie speelt een betrekkelijk kleine rol.

Professionele partijen

In de etf die heel Europa volgt (STOXX Europe) krijgt HSBC (voluit Hong Kong and Shanghai Banking Corporation) een gewicht van 15 procent. Dat is een wereldwijd opererende bank met een marktkapitalisatie van 132 miljard euro. Ter vergelijking: ING en ABN Amro hebben een beurswaarde van respectievelijk 45 en 6 miljard euro.

Al jaren haalt HSBC ongeveer de helft van zijn omzet uit Azië. Afgaande op het meest recente jaarverslag (2022) is de consumententak verantwoordelijk voor ongeveer een derde van de winst. De overige winst wordt behaald met diensten aan professionele partijen. Daarbij gaat het om het verstrekken van leningen en faciliteert HSBC effecten- en valutahandel.

Een overzicht van de weging in de Europese banken-etf’s

|

Euro STOXX |

Weging |

STOXX Europe |

Weging |

|

BNP Paribas |

13% |

HSBC |

15% |

|

Banco Santander |

11% |

BNP Paribas |

8% |

|

Banco Bilbao |

9% |

Banco Santander |

7% |

|

UniCredit |

9% |

Banco Bilbao |

6% |

|

Intesa SanPaolo |

8% |

UniCredit |

5% |

|

ING Groep |

8% |

Intesa SanPaolo |

5% |

|

Nordea Bank |

7% |

ING Groep |

5% |

|

Deutsche Bank |

5% |

Nordea Bank |

5% |

|

Société General |

4% |

Lloyds Bank |

4% |

|

Credit Agricole |

3% |

Deutsche Bank |

3% |

Bron: uitgevende instellingen

Geen Morgan Stanley en Goldman Sachs

In de Amerikaanse banken-etf van iShares komen de bekende namen voor. Citigroup, JPMorgan Chase en Bank of America maken de dienst uit met een weging van elk ongeveer 7 procent. Toch ontbreken twee prominente banken: Morgan Stanley en Goldman Sachs.

Banken die een te klein deel van hun inkomsten halen uit traditionele consumentenactiviteiten zijn namelijk uitgesloten van de S&P 900 Banks Index die deze etf volgt.

Waar bijvoorbeeld JPMorgan Chase zich met consumentenbank Chase bezighoudt met klassieke bancaire diensten, zijn Morgan Stanley en Goldman Sachs zakenbanken pur sang. Bij een zakenbank gaat het vooral om activiteiten als het helpen van bedrijven bij onder andere beursgangen en overnames, het faciliteren van grote beurstransacties en handelen voor eigen rekening.

Helaas is er geen Amerikaanse banken-etf beschikbaar waarin ook de pure zakenbanken zijn opgenomen.

3. Europa of de VS. Wat verdient de voorkeur?

De meeste beleggers zullen hun vooroordeel dat de beste banken in Amerika zitten al klaar hebben.

Amerikaanse banken kunnen profiteren van de schaalvoordelen van één groot land, hebben te maken met minder regulering (anti-witwasinspanningen en strenge verplichte reserves) en hebben veelal een grotere blootstelling aan de meer winstgevende (zakenbank)activiteiten. En dan hebben Europese banken nog te maken met (mogelijke) extra bankbelastingen.

Lange tijd was dit ook aan de resultaten af te zien. Zo behaalde JPMorgan de afgelopen tien jaar op de beurs – inclusief herbelegd dividend - een rendement van ruim 300 procent. Europese brekebeen Deutsche Bank staat in dezelfde periode op een rendement van min 55 procent. En sinds de beursgang eind 2015 hebben beleggers – dankzij het dividend – net aan quitte gespeeld op het aandeel ABN Amro.

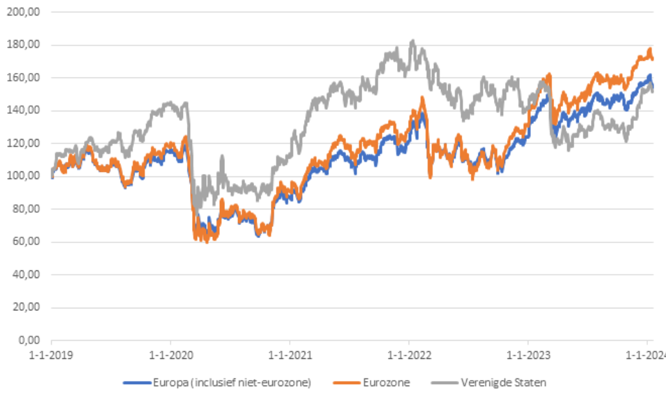

Maar wie even inzoomt in de grafiek ziet een ander verhaal. De afgelopen vijf jaar zijn de rendementen van Amerikaanse en Europese bankaandelen nagenoeg gelijk: gemiddeld circa 8,5 procent per jaar. Terwijl de beleggers in banken uit de eurozone 11 procent per jaar konden bijschrijven.

De inhaalslag is vooral de laatste twee jaar gemaakt, toen Europese banken eindelijk waren verlost van de langdurig negatieve rentes en daardoor weer geld konden verdienen met het in- en uitlenen van geld. Deze zogenaamde rentemarge is allesbepalend voor de winstgevendheid van Europese banken.

De rendementen van de Europese vs. de Amerikaanse banken

Bron: Bloomberg. Rendementen inclusief herbelegde dividenden geïndexeerd naar 100 punten op 1-1-2019

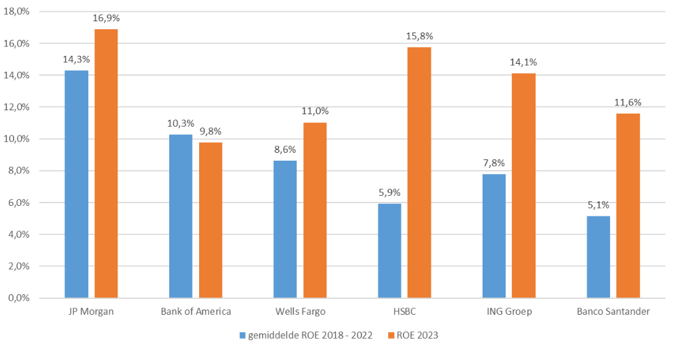

ROE van Europese banken loopt op

Het rendement op eigen vermogen (ROE), de winst gedeeld door het door aandeelhouders ingebrachte kapitaal plus de ingehouden winsten, laat zien hoeveel er voor aandeelhouders wordt verdiend en geeft de inhaalslag in Europa goed weer.

Bij Europese banken lag de ROE lange tijd structureel onder die van de Amerikaanse concurrenten. Zo lag dat percentage in de jaren tot en met 2022 bij JPMorgan rond de 14 procent, terwijl bijvoorbeeld ING een ROE van een procent of 8 boekte.

Maar over 2023 hebben Europese banken eindelijk Amerikaanse rendementen behaald. De jaarverslagen moeten nog worden gepubliceerd, maar analisten schatten dat HSBC, ING en Banco Santander op een ROE uitkomen van respectievelijk circa 15, 14 en 11 procent.

Inhaalslag van Europese banken op het vlak van de ROE

Bron: Bloomberg en jaarverslagen banken 2018 t/m 2022. Voor de ROE van boekjaar 2023 is de gemiddelde analistentaxatie genomen

Waarderingen

Toch lopen de waarderingen van Europese banken nog (ver) achter op de Amerikanen. Zo ligt de verhouding tussen de beurswaarde en de waarde van het eigen vermogen volgens de boeken bij JPMorgan momenteel op 1,6. Ter vergelijking: ING handelt nog op 0,9 keer de boekwaarde en bij BNP Paribas ligt dat getal op 0,7.

Aangezien aandelenkoersen een weerspiegeling zouden moeten zijn van de verwachtingen, is het duidelijk wat beleggers denken. De hogere winsten en ROE’s van Europese banken – ook ten opzichte van de Amerikaanse peers – zijn van tijdelijke aard.