AkzoNobel verkocht in 2023 wat meer verf en coatings, verbeterde de kasstroom en bracht de te hoge schuldpositie terug tot proporties die beter behapbaar zijn. Maar wie uitzoomt en de prestaties van het bedrijf bekijkt sinds het afslaan van het overnamebod van PPG begin 2017, moet concluderen dat AkzoNobel de eigen verwachtingen niet heeft ingelost.

Nederland was even te klein toen sectorgenoot PPG zich zeven jaar geleden bij AkzoNobel meldde met een overnamevoorstel. Dat deden de Amerikanen in maart 2017 tot drie keer toe, met een bod dat telkens nét iets naar boven werd bijgesteld. Wat de publieke ophef over AkzoNobel destijds ook aanwakkerde, was het feit dat Unilever een maand eerder op interesse kon rekenen van durfinvesteerder 3G die met het idee speelde een bod op het concern uit te brengen.

De politiek bemoeide zich ermee en keerde zich fel tegen een overname van de verf- en coatingsproducent. Om aandeelhouders tegemoet te komen, presenteerde AkzoNobel -dat kwetsbaar was omdat het slechter presteerde dan concurrenten PPG en Sherwin Williams- ambitieuzere financiële doelstellingen. Betere prestaties zouden moeten resulteren in een hogere waardering van de aandelen op de beurs. Dat zou het (hoge) bod van PPG minder aanlokkelijk moeten maken. Ook beloofde AkzoNobel het grootste deel van de verkoopopbrengst van zijn chemie-onderdeel volledig uit te keren aan beleggers.

Struikelen

Maar het bedrijf struikelde meermaals over die zelfopgelegde doelstellingen. Zo haalde het de afgelopen jaren niet één keer de voorgespiegelde winstgevendheid van 15 procent. Het dichtste bij kwam AkzoNobel nog in coronajaar 2020, toen thuiszitters besloten hun huis van een nieuwe lik verf te voorzien. De marge tikte toen net geen 13 procent aan.

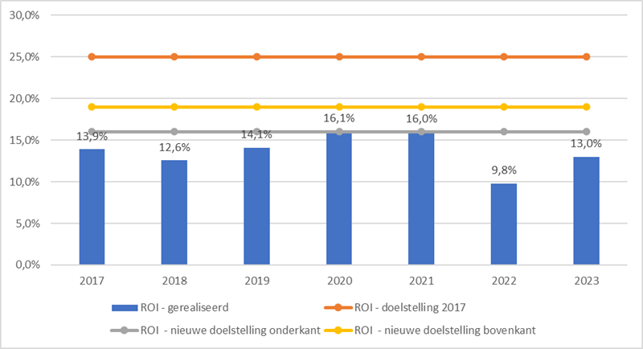

Het rendement op het geïnvesteerde kapitaal (ROI), de winst gedeeld door het kapitaal dat vastzit in onder andere fabrieken en voorraden, wilde AkzoNobel naar 25 procent tillen. Op dat moment had het bedrijf over 2016 net een ROI van 15 procent in de boeken gezet. Drie jaar later, in 2020, zag toenmalig topman Thierry Vanlancker zich genoodzaakt de lat neerwaarts bij te stellen, tot 20 procent.

AkzoNobel haalde ROI-doelstelling sinds 2017 nooit

*Bron: cijferrapportages AkzoNobel.

Als opvolger van Vanlancker komt de in november 2022 begonnen ceo Grégoire Poux-Guillaume nu opnieuw met een bijgesteld target. Voor de ROI wordt voortaan uitgegaan van een bandbreedte van 16 tot 19 procent. De bovenkant ligt dus 1 procentpunt onder het vorige, ook al verlaagde, doel van minimaal 20 procent.

Het toont de worsteling van AkzoNobel met kapitaalproductiviteit. Dit cijfer geeft aan hoeveel omzet AkzoNobel kan realiseren met het ingezette kapitaal. Dat vermogensbeslag bestaat vooral uit machines en fabrieken, netto-werkkapitaal en betaalde goodwill voor overnames. De afgelopen jaren verbeterde deze kapitaalefficiëntie niet. De omzet steeg licht terwijl er wel meer kapitaal nodig was om die omzet te halen. Het verfbedrijf is kapitaalintensief en actief in een sector met felle concurrentie waardoor de prijszettingsmacht beperkt is.

Truc

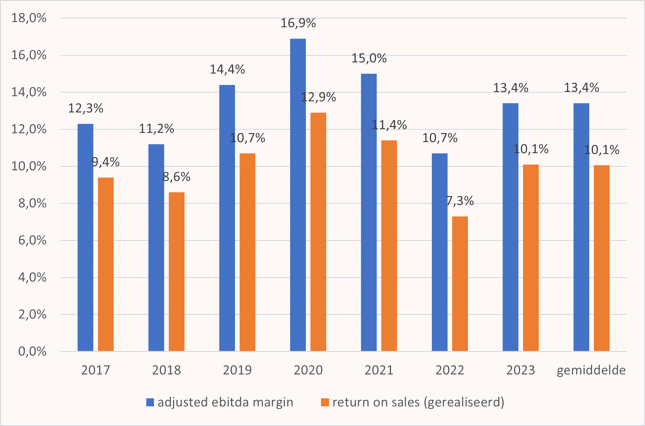

Poux-Guillaume lanceerde deze week ook een nieuw margedoel van 16 procent. Dat lijkt meer dan het oude doel van 15 procent, maar nu wordt de ebitda (de winst voor belasting, rente en afschrijvingen) als uitgangspunt genomen in plaats van de ebit. Dat maakt nogal wat uit want AkzoNobel is een behoorlijk kapitaalintensief bedrijf dat jaarlijks al snel honderden miljoenen afschrijft op vaste activa (de ‘d’ van depreciation) en immateriële activa (de ‘a’ van amortisation).

Om een idee te geven: de operationele marge - het ebit-cijfer, waarbij dus deze beide soorten afschrijvingen buiten beschouwing worden gelaten - lag over de periode 2017-2023 gemiddeld op 10 procent. De ebitda-marge kwam over diezelfde periode gemiddeld uit op 13,4 procent. Dat is een gat van ruim 3 procentpunt. Ook het nieuwe ebitda-streefcijfer is dus aanzienlijk minder ambitieus dan het oude doel.

Bij AkzoNobel is er een significant verschil tussen de ebit- en ebitda-winstgevendheid

*Bron: cijferrapportages AkzoNobel.

Beter af met PPG-bod

De teleurstellende prestaties van de afgelopen jaren roepen de vraag op hoe het beleggers zou zijn vergaan als het derde en laatste bod van PPG wel was doorgegaan.

PPG bood toen voor een aandeel AkzoNobel 61,50 euro in contanten en ruim 46 euro (omgerekend van dollars naar euro’s) in aandelen PPG. Als we de sindsdien door PPG uitgekeerde dividenden erbij optellen, komen we grofweg op een huidige waarde van het bod van ruim 121 euro per aandeel AkzoNobel. Maar, zoals bekend, een finaal bod kwam er niet. Een belegger die tot op de dag van vandaag zijn aandelen AkzoNobel heeft vastgehouden, heeft nu ruim 92 euro (inclusief uitgekeerde dividenden) ‘in handen’. Het verschil bedraagt ruim 30 procent, in het voordeel van het gesneefde PPG-bod.

Kasstroom

Een lichtpunt in de jaarcijfers die AkzoNobel woensdag 7 februari publiceerde, was dat er weer geld de kas in stroomde. De vrije kasstroom over 2023 bedroeg 840 miljoen euro. Een jaar eerder was sprake van een (bescheiden) kas-uitstroom (minus 29 miljoen euro).

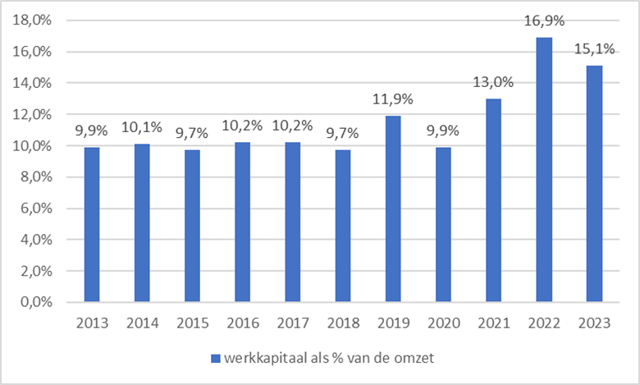

De hogere winstgevendheid hielp, maar het was vooral de verbetering van het werkkapitaal die de kaspositie een impuls gaf. Het netto-werkkapitaal is het saldo van voorraden en verstuurde rekeningen (debiteuren) minus de facturen die AkzoNobel zelf nog aan zijn toeleveranciers moet voldoen (crediteuren). Door strubbelingen in de toeleveringsketens moesten veel bedrijven, waaronder AkzoNobel, extra voorraden aanhouden. Dat zorgde voor een kloof tussen winst en cash: de winstcijfers lagen veel hoger dan de cash die daadwerkelijk binnenkwam.

Zo investeerde het concern in 2022 meer dan een half miljard euro in werkkapitaal. Afgelopen jaar viel er juist 250 miljoen euro aan werkkapitaal vrij. “De daling in werkkapitaal was voornamelijk het gevolg van lagere voorraden”, aldus cfo Maarten de Vries in een toelichting op de cijfers. Volgens hem was dit het gevolg van “een combinatie van lagere grondstofprijzen, valuta-impact en lagere volumes”.

Werkkapitaal daalt maar ligt nog ver boven pre-corona niveau

*Bron: cijferrapportages AkzoNobel. Netto-werkkapitaal is berekend volgens de definitie van het bedrijf.

Eind 2023 lag AkzoNobels werkkapitaal als percentage van de omzet op ruim 15 procent, tegenover bijna 17 procent eind 2022. Die daling geeft enig vertrouwen dat de grondstoffenprijzen en toeleveringsketens inderdaad beginnen te normaliseren.

Maar wie het bredere perspectief kiest, ziet dat het werkkapitaalbeslag vóór de coronapandemie nog aanzienlijk lager lag. AkzoNobel geeft geen concrete werkkapitaaldoelstellingen. Maar het lijdt geen twijfel dat verdere verbetering hier mogelijk is. Wil het bedrijf in de buurt komen van een rendement op de geïnvesteerde middelen (ROI) van 19 procent (bovenkant nieuwe bandbreedte) dan lijkt het verder terugdringen van het werkkapitaalbeslag bittere noodzaak.

Schuldverlichting

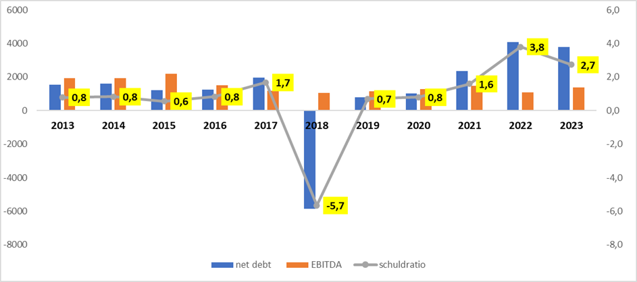

De vrijval van werkkapitaal zorgt er ook voor dat de balans van AkzoNobel er wat beter uitziet. De nettoschuld - die de rentedragende schulden corrigeert voor de kaspositie - daalde van 4,1 miljard euro eind 2022 tot 3,8 miljard euro ultimo 2023. Door de hogere winstgevendheid daalde de schuldratio (de nettoschuld ten opzichte van het bedrijfsresultaat - ebitda) zelfs verhoudingsgewijs nog meer. Dat verhoudingsgetal ging van 3,8 eind 2022 naar 2,7 keer over het net geëindigde boekjaar 2023.

Topman Poux-Guillaume wil de nettoschuld eind dit jaar terugbrengen naar 2,3 keer het bedrijfsresultaat. Die verbetering moet zowel komen uit (absolute) verlaging van de schuld als uit een hogere winstgevendheid. In de jaren daarna zou de ratio volgens hem verder kunnen zakken tot onder de 2. De (middellange termijn) doelstelling van AkzoNobel is een schuldratio van 1 tot 2 keer de ebitda, maar die werd tijdelijk opgerekt naar twee.

Balans AkzoNobel weer aan beterende hand

*Bron: cijferrapportages AkzoNobel.

Het terugdringen van de schuldenlast is topprioriteit voor het bedrijf. AkzoNobel verdiende te weinig geld maar gaf in het recente verleden ook (te) veel geld terug aan beleggers in de vorm van dividend en aandeleninkopen. De balans werd uitgehold en dat maakte AkzoNobel kwetsbaar.

Maar aan die al te genereuze uitkeringen - die ook werden ingezet om ontevreden beleggers te vriend te houden na het afketsen van de overname door PPG - lijkt nu een einde te komen. Het verf- en coatingbedrijf kocht vorig jaar geen enkel aandeel in en het slotdividend van 1,54 euro per aandeel is gelijk aan vorig jaar. Voor dit jaar wordt rekening gehouden met een stabiel dividend.

| Eerst zien dan geloven |

|